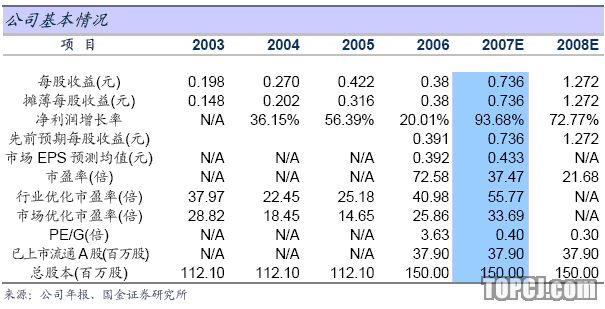

公司今天公布2006年年报:实现主营业务收入62,309.17万元,较上年同期增长13.10%;实现净利润5,683.29万元,较上年同期增长20.01%,EPS0.38元/股,基本符合我们对公司收入和利润的预期。利润分配方案为每10股派现金股利2.00元人民币(含税)。

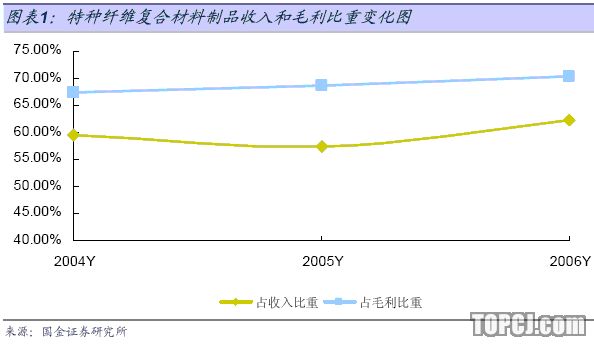

公司主营业务收入和净利润增长的主要驱动因素在于特种纤维复合材料制品的快速增长,其在公司主营业务中的地位更加突出,符合公司一直坚持的发展特种纤维复合材料思路。

在特种纤维复合材料系列产品中,我们尤为关注的主打产品玻璃微纤维纸(含AGM隔板和玻纤过滤纸)、高强玻纤及先进复合材料均实现良好的增长,分别实现收入增长36.7%、16.11%。

但是我们注意到,公司的高温过滤材料在毛利率大幅提高的情况下主营业务收入却出现大幅下滑,尽管该项业务2006年占主营业务收入的比重仅5.8%,我们仍维持之前的报告对公司发展高温过滤材料的认可,我们认为公司未来发展高温过滤材料仍具备较强的技术优势,高端过滤材料产品拥有一定的技术壁垒。

公司需要改进的是提高规模化生产进程速度、加大市场开拓力度,尽快从科研院所转制企业的固有窠臼中走出来。

对公司报表陈列的高强玻纤及先进复合材料的毛利率下降9.7个百分点,我们的判断是该统计系列内部产品结构发生变化,公司在开发新产品所致,以及2006年的增量主要体现为毛利率相对比较低的产品上。

在公司董事会报告中,我们还注意到,中材风电公司的原发起人股东新疆风能及其关联自然人退出,新增马关群瑞能源投资有限公司及49名自然人,注册资本缩减至8500万,中材科技认股数不变,占股比例提高由36%提高到42.4%。

对于新疆风能撤出投资,我们认为对组建新公司短期有一定延后作用,但由于公司主要采取收购北玻有限风电资产的方式介入风电叶片领域,因此我们认为对公司在风电叶片领域的投资进程不会产生实质性影响。..除年报内容外,我们还十分关注公司于2007年3月16日与位于美国匹兹堡的PPG工业公司在南京签订的合作协议,根据该合作协议的主要内容:中材科技指定PPG工业公司为其高强度玻璃纤维在美洲(巴西除外)的独家合作伙伴、欧洲合作伙伴,共同开拓协议地区市场,协议有效期为十年。

PPG工业公司是世界上最大的连续玻璃纤维生产商之一,在美洲和欧洲地区具有一定的市场影响力,我们认为此次中材科技联盟PPG开拓高强业务的全球市场,迈开了高强业务国际化的关键一步,而且,十年的协议期限夯实了公司高强玻纤业务的高速增长通道,我们对公司未来在高强玻纤领域不断取得突破性进展充满期待。

展望公司的未来,我们仍维持2007年1月18日《中材科技投资价值分析报告》中对公司的主要观点:高强玻纤业务是目前我们最看好的一个业务,高毛利、高壁垒、国际化的潜力、以及产能提升的低成本优势将使其成为中材科技拳头产品中的战略先锋;除高强玻纤之外,我们还看好玻璃微纤维、超细玻纤、覆膜滤材、风机叶片等产品和项目,我们认为,这些拳头产品和业务将是建筑中材科技快速发展通道的基石。

通过公司上市以来的持续跟踪,我们需要重申:我们十分看好公司目前所拥有的技术和产品储备,我们认为公司是一个值得长期投资的战略品种,而且,从目前公司公布的在风电叶片领域、高强玻纤国际化方面所取得的进展来看,我们对目前公司管理层的务实和进取持积极评价,这为我们投资具有深厚技术壁垒的科研院所转制企业摒除了些许担心。

但是,我们亦需强调公司的投资风险:经营和管理效率的风险;公司部分产品属于国防军工配套产品,涉及国家安全机密,因而存在公司信息披露透明度方面的风险,会影响投资者某段时间内的分析和判断;三大科研院所带来的利益权衡方面的风险,亦会影响投资者对业绩判断。从公司目前的业务进展来看,公司的基本面仍基本符合我们投资价值分析报告中对公司的判断。因此,我们仍维持我们预测,07~08年的EPS分别为0.736和1.272元/股,目标价位32元,维持买入评级。

作者:贺国文 国金证券