| |

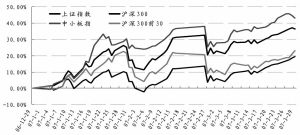

| 沪深300前30 大权重股涨幅(2007.01.01-2007.03.28) |

| |

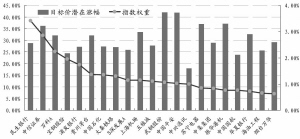

| 沪深300前30 大权重股2007 年潜在上涨空间 |

2007年一季度,由于股指期货并未推出,因此权重股基本上处于调整状态。目前,市场再次预期股指期货将在第二季度推出,那么在经过了调整后的权重股,是否随着股指期货的临近再起一波行情,成为令人注目的风景呢?

我们认为,这将取决于两个方面,一方面是权重股现在的估值水平是否被低估。如果仍然高高在上,就很难得到以价值投资为理念的主流机构投资者认同,也很难仅仅因为股指期货的原因而继续高涨;另一方面还取决于近期机构对增持权重股的需求,需求一可能来自存量资金,如果前期基金等大幅减持权重股,那么需要赶在股指期货推出前重获筹码;需求二可能来自增量资金,因为近期市场新增量资金需要购买持有权重股。

□国泰君安证券研究所

一、权重股估值水平分析

1、权重股一季度涨幅落后市场

2007年1月份以来,中小板指数收益率大大超越了其它指数,同时沪深300指数前30只权重股累计收益率远低于沪深300指数与中小板指数。那么,涨幅经过一轮相对落后之后,权重股在估值方面是否能重拾优势呢?

2、权重股PE并未体现优势

我们对全部A股、沪深300指数以及沪深300中前30只权重股2006、2007年PE进行了计算。

在计算2006年静态PE时,对于已公布2006年年报的公司,我们直接使用其年报业绩;对未公布2006年年报的公司,我们使用其2006年预测业绩进行整体法计算其PE。对于既未公布年报,且没有预测业绩的公司,我们予以剔除。同时,我们剔除了亏损的上市公司,得到了2006年静态PE动态图。2007年动态PE的计算方法与其相同。通过对比我们发现,无论是以2006年静态PE计算,还是以2007年动态PE计算,沪深300指数成份股整体估值均优于A股市场,但是沪深300指数前30大权重股估值仍然偏高,不仅高于沪深300指数,同时也高于整个A股市场估值水平。

3、主流研究机构预测分析:沪深300权重股在未来尚具有上涨的估值支撑

根据朝阳永续一致预期数据,我们获得了主流券商在2007年第一季度针对沪深300指数成份股给出的2007年预测目标价。经统计,沪深300指数中,当前价距离研究员目标价尚存20%空间的股票共有85只,其中,前30大权重股样本股共有21只。这一数据与我们年初通过同样方法获得的数据相比,数目增加不少。当时前30只权重股中仅有9只股票的股价与研究员目标价尚存20%空间。

我们根据研究员研究报告中给出的这85只股票目标价,计算其潜在涨幅的算术平均值,发现属于前30权重股的21只股票的平均上涨空间有30.71%,另外不属于前30权重股的64只股票的平均上涨空间有39.84%。两组空间接近。

在研究员眼里,前30只权重股中70%(21只)股票还具有20%以上合理涨幅,而且这个合理涨幅并非因前期股价调整跌出的空间,而是研究员在综合最新企业发展、国内外经济发展、人民币升值预期、以及国家相关优惠政策等多种因素分析后对目标价格的提高。因此,从这个角度,沪深300权重股在未来尚具有上涨的估值支撑。

细心读者可能发现,虽然大权重股的上涨空间仍具有吸引力,但众人瞩目的6家银行股中只有3家属于有大幅上涨空间的,而权重仍排第一的招商银行,以及十大国有银行之中国银行和工商银行,并不在其列。

4、结论

从PE角度,前30大权重股估值仍然偏高,不仅高于沪深300指数,同时也高于整个A股市场估值水平。但是,从国内各券商研究机构的2007年目标价预测看,权重股仍然具有相当优势,21只被研究员认为有大幅上涨空间的股票合计占沪深300指数权重高达28%。假设其它股票不动,这21 只股票上涨30%,将带动沪深300指数上涨8%。

二、基金对权重股持仓情况分析

根据公募基金每季度公布数据发现,2004年以来,基金等机构在指数大权重股上一直采取的是战略持有方式,而且在2006年第四季度还大幅加仓大权重股。

1、基金一季度确有减持迹象,但不具备普遍性

我们在截至3月28日已公布2006年年报的基金中挑选股票型基金为样本池,同时考虑到不同基金管理公司、不同管理规模、投资前30只权重股比重,是否封闭式等因素都可能影响基金投资风格,因此挑选样本时尽可能覆盖全面,最后挑选出28只样本。

针对每只样本基金年报公布的明细构造组合,将此组合表现与该基金一季度每日净值(封闭式基金为每周净值)曲线进行比较,如果两条曲线差异很大,说明基金在一季度仓位改变大,反之说明调仓很小;同时还将以上两条曲线与沪深300指数中的前30大权重股走势进行比较,如果净值曲线偏离沪深300指数前30大权重股曲线的距离,较基金年报公布组合偏离沪深300指数前30大权重股曲线的距离远,说明该基金在一季度对权重股进行了减持。

结果发现:

(1)28只样本中有明显调仓迹象的只有3只基金,说明调仓基金并不具备普遍性。

(2)基金调仓与其管理规模大小、投资前30只权重股比重,并无相关关系。调仓的这3只基金均属于开放式,管理规模并不大(10-25亿),而且本身投资前30只权重股的比重也处于中等,并非高比例超配。

(3)同一家基金管理公司旗下的不同基金表现完全不同。例如交银施罗德成长管理规模过百亿,投资前30只权重股的比重高达50%以上,并未出现明显调仓迹象。反而旗下另一只基金交银施罗德精选,管理规模13.83亿,投资前30只权重股的比重不到40%,出现明显调仓特征。

(4)部分基金虽然从分析数据上没有表现出调仓特征,但是由于第一季度管理规模缩小,可能导致被迫卖出股票。如果该基金采取的是按照组合原有构成等比例卖出股票,那么按照本文的分析方法将检验不出该基金是否减持权重股。而且基金最新的管理规模数据尚未公开,我们只能从其它公开信息推算。发现的确有基金在一季度管理规模大幅缩减,如南方高增长目前规模可能缩小到100亿附近,但是像这样的大幅降低规模的情况仍然是属于少数。

2、一季度新增资金规模不小,有配置权重股需求

针对老基金的调仓分析说明,已经持有权重股的老基金并未轻易放掉手中的保护权。而2006年以来的上涨行情调动了全民参与股市的热情,资金源源不断流入股市,相当一部分是通过购买基金方式间接参与股市。而2007年新发基金同样面临着“战略持有权重股、避免被动挨打”的需求,而这部分需求到底有多大呢?

2007年以来,新发行的股票型和平衡型基金份额约为850亿,三只封转开基金新增份额约为300亿。同时,根据基金投资非公开发行股票的公告,可以推测出部分老基金在公告当日的份额,这其中包含了部分通过高分红或拆分进行持续营销的基金。根据测算,这些基金新增的份额约为400亿。假设其余老基金的份额不变,今年以来基金新增份额约为1550亿。在目前的市场状况下,假设这些基金仓位为75%,那么这些基金投资于股票的市值约为1160亿元。根据我们的测算,基金在去年四季度末投资于沪深300前30大权重股的比例约占其全部持股市值的37%,粗略推算,如保持前30大权重股在基金组合中的比重,这些新增资金将用430亿元的资金投资于沪深300指数前30大权重股。这个数字相当于前30大权重股流通市值的5%。

因此,在权重股仍然具有相当估值优势,并且存在新增市场需求时,权重股的再次上升是有合理基础的。

三、当前“权重股行情”将如何演绎

1、股指期货推出前,估值优势使“权重股上涨”可期

当前权重股仍然具有相当估值优势,并且存在新增的市场需求,这使权重股的再次上升具有合理基础。而市场对股指期货推出时间越来越近的预期,极有可能成为权重股再次上涨的触发条件。因此,我们判断,权重股在股指期货推出前重拾升势的概率很大,股指期货的推出有可能加速权重股价值回归。

2、如果权重股价值回归得以实现,继续高估的可能性仍然很小

由于对于像公募基金这样的机构,在股指期货推出初期参与程度有限,所以基金通过操纵权重股去操纵期货来获利的动力不足。因此我们仍然坚持我们过去的观点,“话语权”赋予了权重股溢价,使得权重股未来在其合理估值上方区间波动,但不会偏离过远,原因在于已大比例持有权重股的机构———国内公募基金的坚定持股。

3、权重股价值回归不在期货推出前实现,就在期货推出后实现

虽然我们的判断是在股指期货推出前权重股上涨概率大,但是不排除市场投资者并不认同业内各研究员对权重股的估值判断,或者并不认为股指期货即将推出,或者因为其它原因,使得权重股近期内并不上涨。

但是,只要支持股票上涨的基本面未发生变化,随着市场逐渐对权重股价值的认识,以及股指期货的真正推出,权重股行情可能比期货推出前的上涨来得更猛更剧烈,因为期货的推出将使看涨权重股的投资者具有了“两头获利”机遇。

所以我们认为,如果权重股价值回归不在期货推出前实现,那么股指期货的真正推出,将使这次迟到的上涨快速完成。

4、股指期货推出后,也不具备支持权重股不断高估的条件

对于“股指期货推出后的长期时间里,期货不影响现货走势”的观点基本得到业内认同,但是对推出后的短期影响业内仍有不同观点。

有人认为,虽然基金等机构在推出初期不会成为“做空”动力,但是如果操纵者不是“做空”获利,而是不断做多获利呢?基金等虽然知道已被高估,但不排除“坐轿子坐一段”,而且由于基金手中持有大量筹码,流通在外的筹码有限,反而使操纵者更加容易操纵。我们分析认为,这种可能性不是没有,但是建立在这种方式上的盈利基础非常脆弱。今年2月27日的大跌,我们认为也是因为前期市场涨幅过高,没有太多理由的就导致了市场崩溃。操纵者如果想以这种模式获利,面临的风险也是巨大的。

(执笔:彭艳、孙佳宁、蒋瑛琨)

|