| |

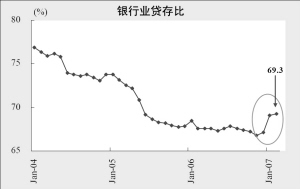

| 银行业贷存比 |

| |

| 国债收益率曲线 |

●2006年业绩增长基本符合预期,净息差扩大、手续费收入快速增长、资产质量提高、有效税率降低是行业趋势。已公布年报的上市银行,2006年净利润同比增长31%,而且表现出四个明显的行业性趋势。

●2007年1季度上市银行业绩增长强劲。在信贷保持较快增长的同时,存贷款结构的变化、贷存比的提高,以及市场利率的提升,将使净息差持续扩大;中间业务收入快速增长与资产质量提高的趋势也在持续;税收政策调整发生在2006年底,这将使2007年1季度业绩同比大幅提升。

●业绩快速成长为银行股较高的估值水平提供了支撑。

□中金公司 范艳瑾

2006年上市银行业绩增长强劲,净利润同比增长31%,大型银行净利润同比增长约28%,中型银行净利润同比增长45%。

2006年上市银行年报显示的行业性趋势包括:信贷规模稳健增长;净息差逐渐回升;中间业务收入增速加快;资产质量继续提高;有效税率降低。

存贷款保持快速增长

2006年央行采取了多种措施控制信贷的过快增长,但实体经济的强劲使得银行业人民币贷款增速达到了15.1%,其中大型银行约13%,中型银行贷款增速约21%。

2007年前两个月信贷增速进一步加快到17.2%,反映了商业银行“早放贷、早收益”的经营思路,为全年净利息收入增长奠定了基础。虽然央行继续加强宏观调控,贷款增速可能会逐渐放缓,但仍能实现商业银行的全年信贷计划:大型银行约为10%至13%,中型银行约为20%。

兴业银行2006年贷款增速约为34%,2007年信贷计划增速也约为28%,在上市银行中居于首位。

净息差逐渐回升

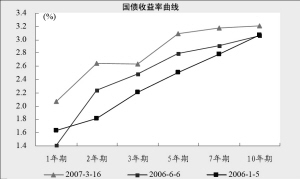

如同预期的,净息差从2006年3季度开始逐渐回升,这主要是由于:两次基准利率调整带来存贷利差的扩大;央行收紧流动性带来市场收益率的上升;银行主动调整贷款结构,降低了票据贴现的占比;股票市场活跃分流了个人定期存款,减轻了资金成本上升压力。

中型银行净息差扩大幅度较快,工行和中行人民币资产的净息差却没有明显回升,这主要是由于债券投资收益率的下降。此外,工商银行2006年净息差下降幅度较大,也是因为2005年存在两个一次性因素:财务重组过程中大幅调低了850亿特别国债的票面利率;不良贷款剥离带来减值贷款应冲转利息收入的大幅减少。如果扣除这两个因素的影响,净息差只是相比2005年略有降低。

中间业务收入维持增长

2006年上市银行净手续费收入同比增长,主要来源包括:银行卡特别是商家回佣收入的快速增长;基金、保险和银行理财产品的销售;以短期融资券承销为代表的投资银行业务;国际结算与贸易融资相关业务。

中型银行在较低基数上实现了净手续费收入的快速增长,其中民生银行高达176%的增速与收入计帐科目的调整也有关系。

大型银行在较高基数上的较快增长和较高的净手续收入占比,表明了其在发展中间业务上的优势。

大型银行规模经济显现

2006年各家银行员工费用都呈现了较快的增长,但收入的大幅增长抵消了费用的增长,大部分银行成本收入比相比2005年有所下降。浦发和民生的成本收入比有所上升,反映了业务转型期的成本压力,也表明其成本控制需要加强。

资产质量继续提高

2006年上市银行的不良贷款净形成率都维持在了较低水平,从而使资产质量继续提高,减值贷款率(不良贷款率)相比2005年都有所降低,其中兴业、工行的资产质量明显好于预期。而且,除浦发、民生与交行外,其他银行减值贷款余额同比下降。

上市银行准备金覆盖率相比2005年都有不同程度的上升,其中兴业、华夏、工行、交行、中行等加大了拨备力度,信用风险成本有所增加。目前,招行、浦发、兴业和民生的准备金覆盖率都超过了100%,为未来几年利润的快速增长奠定了坚实的基础。2006年中银香港实现了约30亿元的准备金回拨,这一趋势能否持续还值得关注。

1季度净息差将持续扩大

净息差扩大幅度可能是导致2007年业绩超越预期的因素,特别是考虑到:2006年净息差呈“V”字型走势,2006年4季度净息差较高,这将延续到2007年1季度;贷款长期化与存款活期化的趋势;资本市场分流个人存款,使行业贷存比提高;市场收益率正在稳步上升。

业绩成长支撑高估值水平

2007年和2008年上市银行净利润增速在30%以上,2008年A股银行和H股银行的加权市盈率却只有21.4 倍和14.6 倍。在宏观调控措施持续出台的背景下,上半年银行股会呈现区间波动的走势,但业绩快速成长为银行股较高的估值水平提供了支撑。

A股银行2季度首选为兴业与招行。在核心资本充足率超过8%的情况下,兴业2007年和2008年利润增速超过50%。招行目前与浦发、民生的估值溢价低于历史平均水平,而且2007年业绩增长可能超越预期。H股首选为“招行+建行”组合。

资料来源:公司数据、中金公司研究部;说明:招行和建行2006年为预测数,中行和工行净利润增长为剔除一次性因素后数字。

上市银行业绩保持增长强劲(%)

2004 2005 1H 06 3Q 06 2006 2007E 2008E

招商银行* 拨备前利润 45.9 22.5 28.5 27.9 19.1 30.3 24.9

浦发银行 拨备前利润 33.9 25.9 16.4 24.4 28.0 19.3 16.8

税前利润 30.1 42.3 34.8 37.3 39.1 32.7 16.3

净利润 23.2 32.5 30.8 30.8 31.1 38.5 50.4

兴业银行 拨备前利润 25.8 28.0 - - 45.0 34.0 27.6

税前利润 35.0 26.5 - - 42.4 49.8 33.6

净利润 23.2 39.6 - - 54.1 50.2 53.9

民生银行 拨备前利润 43.8 33.8 23.3 23.7 28.2 30.0 22.6

税前利润 47.6 46.3 44.1 30.2 27.0 41.8 28.8

净利润 46.5 31.2 38.2 27.0 43.3 41.8 39.6

华夏银行 拨备前利润 17.7 14.8 33.3 35.9 41.6 21.4 14.0

税前利润 20.8 19.8 16.4 15.9 21.2 31.7 17.7

净利润 26.9 25.8 16.5 14.5 13.9 32.9 44.8

深发展银行 拨备前利润 66.3 2.1 7.1 22.4 36.7 25.4 19.6

税前利润 40.8 20.0 145.4 177.4 233.6 41.7 23.1

净利润 -30.7 5.5 174.8 196.9 318.9 45.4 39.7

工商银行 拨备前利润 21.5 5.5 8.3 - 15.8 18.4 13.4

税前利润 60.6 15.8 9.7 - 14.3 24.6 18.0

净利润 38.2 21.8 0.8 - 20.0 25.1 30.7

建设银行* 拨备前利润 26.7 16.6 7.6 - 16.1 22.1 19.8

税前利润 36.0 8.1 3.4 - 19.1 23.0 21.3

净利润 15.8 16.9 18.1 - 18.5 22.8 30.1

交通银行 拨备前利润 18.5 56.3 31.0 31.9 33.8 28.6 20.5

税前利润 87.4 65.7 34.5 32.4 35.5 34.5 21.0

净利润 -63.3 476.2 30.6 34.1 32.7 33.5 33.1

中国银行 拨备前利润 9.8 6.9 18.3 - 22.3 21.3 12.4

税前利润 -0.2 44.4 20.8 - 26.3 25.5 14.0

净利润 -28.1 16.2 28.3 - 36.4 25.5 23.7

上市银行 拨备前利润 21.0 12.9 - - 20.3 21.9 16.4

平均

税前利润 33.9 23.7 - - 22.9 26.6 19.0

净利润 4.4 26.7 - - 30.7 32.6 30.9

|