公司最大的看点在于公司30万吨白卡纸项目的投产以及林纸一体化带来的成本降低。

纸业公司竞争的关键在于成本控制,林纸一体化降低公司成本提升竞争力。受地理位置限制,公司产品销售至广州、上海、北京的运输费用平均要比山东的同类企业高148元。

速生林投入使用降低了公司的化机浆成本,以目前杨木价格计算,公司自产杨木比外购杨木自制化机浆每吨节约成本154元,化机浆成本节约抵消了产品销售运输成本的劣势。

白卡纸是公司近几年的增长点。我们看好目前白卡纸子行业,预计公司项目投产后2007-2009年销售分别能够达到8万吨、20万吨、26万吨,三年毛利分别为18.70%、20.19%、21.62%。

风险提示:自产木材是公司降低成本的关键,也是提升公司竞争力的核心。如果公司林木实际出材量与公布数据有差异将对公司的竞争力产生影响。(有关林纸一体化对公司竞争力的影响我们将在近期推出专题报告)

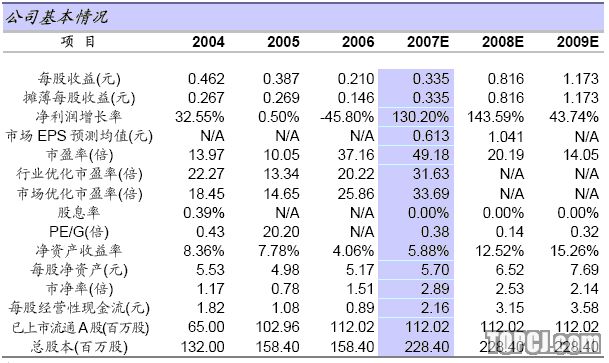

我们预计公司2007年完成销售收入1606百万元,实现净利润77百万元,摊薄后EPS为0.335元;2008年完成销售收入2401百万元,实现净利润186百万元,摊薄后EPS为0.816元;2009年完成销售收入2777百万元,实现净利润268百万元,摊薄后EPS为1.173元。

公司目前股价17.23,综合绝对估值与相对估值,我们给予“买入”投资建议。

“美丽”前景由林开始速生林提高公司竞争力..在目前的市场环境下,各纸业公司竞争的关键在于成本控制。由于所处地理位置的因素,公司运输费用要高于山东等国内主要的造纸生产企业。我们认为伴随着公司生产规模的扩张,公司速生林带来吨纸产品成本降低能否抵消公司运输成本的劣势是公司未来竞争力的关键。

公司目前的重心是2007年即将投产的白卡纸项目,目前上市公司中生产白卡纸的企业主要是山东的几家,因此在运费对比中我们主要关注宁夏与山东的运费对比。

我们此处比较的是纯运输费用,与公司实际吨纸运输费用存在一定差异,不过由于我们关心的是公司与山东同行之间运输费用差异,因此这样并不影响两者的比较。我们通过对两地的上市公司运输成本的实际了解,这个比较能够反应两者的差异。

根据我们交通运输研究员储海的观点,目前国内火车货运实际请车率在65%左右,我们在比较运输费用的时候采用65%的铁路运输和35%的公路运输,国内铁路货运吨公里平均运费0.104元,公路吨公里运费基本是铁路运输的一倍。据此我们分别测算从银川和济南出发到国内主要的几个消费地的运费,数据显示公司的运费要比山东的同类企业存在一定的劣势。

速生林给公司带来吨纸成本节约能够抵消运输劣势

按五年轮伐期测算,公司每立方米木材成本313元左右,以3.1立方米木材产1吨化机浆,公司的化机浆成本为2073元。(目前市场上外购木材自制化机浆的成本基本在2400元左右,商品化机浆目前的售价在3400元(不含税)左右),与外购木材自制化机浆相比,公司自产木材自制化机浆这项节约154元。(我们以吨白卡纸消耗0.47吨化机浆计算)

假设白卡纸生产中其他成本各地一样,从化机浆成本比较来看,我们认为公司自产速生林降低了公司未来的白卡纸成本,能够抵消公司运输费用的劣势。随着未来可能的木材价格的上涨,公司这方面的优势能够得到加强。

未来杨木价格上涨是一个必然趋势

木材在一定程度上也是一种稀缺资源,尤其在我国这种人均森林覆盖率比较低的国家。随着经济的发展,国内对木材资源的需求不断增加,而其供给的增长受到自然自然资源的限制,因而在较长时间内必然表现为价格上涨。

由于国内1998年的天然林保护,国内的天然森林采伐指标逐年减少,目前国内林产品约60%需要进口,一次进口价格的变动也将促使国内产品价格的变动。如:俄罗斯2006年3月将原木、未加工锯材的出口关税由6.5%、不低于2.5欧元/立方米提高到关税6.5%、且不低于4欧元/立方米;可能到2007年7月还将提高到10%、不低于6欧元/立方米。这些木材出口国的出口政策的变化也使得国内的木材价格不断上涨。

国内杨木价格在2006年年底到目前上涨超过10%。上涨的原因主要是国内造纸用和建材用杨木需求扩张。

公司的速生林改变了公司的竞争地位,使得公司获得与其他优势企业相似的竞争能力。

我们同时考虑公司进口木浆的运输成本,从天津港到银川我们同样按照65%的铁路运输和35%的公路运输,我们预计成本比山东企业高出150元左右,从我们上面的对比来看,如果杨树价格上涨10%,那么公司的白卡纸成本优势能够抵消这一部分成本劣势。

虽然现在其他一些企业也逐渐开始了林纸一体化的步伐,但是由于速生林生长需要一定的时间,我们认为目前市场上已经具备林纸一体化的公司在一定时期内仅仅是美利纸业和岳阳纸业。即使这样我们考虑目前市场平均的造林在土地租金一般在300元左右,而美利纸业由于在沙漠造林,土地基本是无偿的,所用的费用就是土地改造的成本,180元左右,这方面美利纸业还是有一定的优势的。

整体而言我们认为公司的速生林带来的化机浆成本的节约使得公司未来的白卡纸项目能够获得与其他同行企业相似的竞争力;在未来杨木价格继续上涨而公司的化机浆的木材成本锁定的情况下,我们认为公司的竞争力还将有所提高。

公司白卡纸项目是未来发展的重点..公司30万吨白卡纸项目预计今年5月份能够投产,实地了解该项目投产期滞后主要是由于前期公司资金紧张导致一些关键设备到货时间的推迟。

公司以前没有涂布纸生产的经验,不过通过公司近两年的努力,公司白卡纸的试车时间应该能在业内正常时间内完成(一般三个月左右)。

公司近两年不断派出技术人员在国内先进的白卡纸生产企业学习、培训。

公司聘请了永丰余的专家进行现场指导。

中冶美利集团也聘请了国内大批业内专家组成专家顾问团,以保证公司未来新项目的顺利投产。

公司在销售方面的调整为未来产能扩大做准备。

公司确立以销售为龙头的竞争战略。

调整大片区,建立商贸物流配送中心、仓储基地,实行一级和二级代理的机制,一级代理以在大片区建立的商贸物流配送中心为主;二级代理以市场上的代理商销售为主。

建立销售总公司,主导产品逐渐由各事业部产销一体化的模式逐渐转变为产销分离型。由销售总公司全方位管理销售业务体系。

公司速生林情况沙漠植林成为现实..公司属于中温带干旱气候区,地处内陆、远离海洋,靠近沙漠,是典型的大陆型气候,而且具有沙漠性气候特征。速生杨的生长需要长日照和一定的辐射强光天气,公司项目区内全年日照时数高达2800-3100小时,高于其他重点发展杨树的丰产林区。加之昼夜温差大,有利于作物光合作用和有机物质积累。

项目区虽然气候干旱、降水少,但是项目区都位于自流灌区和扬黄灌区,由此不影响速生杨正常生长所需的水份条件。项目区水资源比较丰富,主要是黄河过境水,年平均流量1039.8立方米/秒,平均过境水量328.14亿立方米,年可利用水量7.05亿立方米。区域地下水也比较丰富。根据《黄河可供水量年度分配方案》,每年分配给宁夏回族自治区年黄河干支流耗水量为40亿立方米,从2002年的取水量来看,宁夏全区实际耗用黄河水32.38亿立方米,公司项目区所需用水在国家黄河水引用分配指标内调剂使用,不需要新增用水量和用水指标。

公司还通过把造纸废水净化,与黄河水混合浇灌林区,灌后的水分再渗到湖区,如此循环利用,使得水资源得到充分利用。

速生林的建设直接降低公司的化机浆成本。公司由于自产林木的因素使得公司的化机浆成本较低,目前市场上杨木化机浆的市价4000元(含税)左右,外购木材自产化机浆的成本在2400元左右,公司的化机浆成本为2073元。

行业产能扩张趋缓。我国涂布白纸板产能在2003、2004年集中投放,当年新增过剩产能分别为118万吨、158万吨,使得行业产能相对过剩。不过随着2005、2006年行业产能增加较少,同时市场容量不断增加,目前行业过剩趋于缓和。

2006年整个涂布白纸板生产企业的开工率达到95%左右,预计2007年行业开工率达96%左右,行业内的产能利用比较充分。而从产能的增加情况来看,实际上白卡纸的新增产能只有美利纸业的30万吨,其他大的生产企业在2008年前都没有新增白卡纸计划。整个白卡纸目前规模在200万吨左右,年增长在10%以上,预计每年会有20万吨左右的市场增量,美利纸业新增产能对市场不会有太大的冲击。目前白卡纸的价格处于上升之中,在一定程度上也反映了市场对于白卡纸新产能较少的预期。

2005年12月,国务院发布实施《促进产业结构调整暂行规定》,年产3.4万吨以下的草浆生产线被列入淘汰类,2007年年底前必须淘汰。这些小草浆生产线基本都是文化纸生产企业,它们的淘汰使得文化纸市场的竞争将更加有序。据悉,国家还将提高排污标准,这又将使得部分文化纸企业退出市场,因此对于文化纸,虽然行业增长较慢,但是由于国家对污染控制的要求逐渐加强,该行业的供给受限。

由于国家对于污染控制的加强,国内的文化纸企业也逐渐改变原料配比,降低草浆的比例,增加苇浆等,由于芦苇收购价格要比麦草价格高100多元每吨(山东价格),文化纸生产的成本提高,这将推动文化纸价格的上涨。预计未来文化纸价格稳步上涨,毛利有所上升。

铜版纸将保持平稳

2000年以前,国内铜版纸市场80%都是进口纸。随着2003-2005年铜版纸产能的迅速增加,2005年国内铜版纸生产量开始超过需求量,2006年有效产能体现形成显著过剩,当年国内铜版纸消费量310万吨左右,而生产量达到350万吨左右,要消化产能,需要净出口40万吨左右。

由于铜版纸的阶段性过剩,近两年国内的铜版纸新增项目较少,预计2007年铜版纸消费量335万吨,生产量360万吨左右,产销缺口缩小,目前国内铜版纸价格小幅上扬就体现了产品供求关系走出谷底产品对成本具有了一定的转嫁能力。

2007年3月30日,美国商务部公布对中国出口的铜版纸产品反补贴调查初裁结果,决定对中国铜版纸适用反补贴法。此举对于国内铜版纸对美国的出口有较大影响,不过从2006年来看全年国内铜版纸产量350万吨,当年出口美国2.7万吨左右,因此对国内铜版纸价格走势影响不大。

公司盈利预测及说明..业绩预测的假设说明..根据实际调研以及与公司管理层的沟通,在公司的盈利预测中我们没有考虑公司二期的项目,在可预期的一期项目中,我们考虑了白卡纸项目、铜版纸项目,对于15万吨的轻涂印刷纸项目未作考虑。

我们认为受益于国家对环保要求的提高,小型的草浆生产线将逐步关闭,规模较大的文化纸生产厂商将受益,我们预计公司的文化纸部分销售能够随着产量的增加而增加,价格2007-2009年保持稳定,随着国际浆价的下跌毛利率小幅上升。

我们看好目前的白卡纸市场,因此我们认为在公司能够保证白卡纸产品质量的前提下产销比不会出现很大的问题,由于公司为白卡纸新进入者,价格比市场同类产品低150-200左右。

铜版纸我们认为正逐渐走出谷底,不过过剩产能仍然存在,还需出口消化,因此我们预计价格将随着原材料价格变动,毛利水平将保持平稳。

我们在预测过程中对于国际木浆价格的判断:2007年国际浆价将进入下降周期,2007年均价与2006年持平,2008、2009年均价分别下降5%。

根据公司设备产能以及与管理层的沟通,我们对于公司主要产品未来三年的销量预计如下:

具体2007-2009分产品销售与毛利假设参看销售预测表。

收入预测..预计公司2007年完成销售收入1606百万元,实现净利润77百万元,摊薄后EPS为0.335元;2008年完成销售收入2401百万元,实现净利润186百万元,摊薄后EPS为0.816元;2009年完成销售收入2777百万元,实现净利润268百万元,摊薄后EPS为1.173元。

综合绝对估值与相对估值,我们认为公司的合理价值在18.3-22.85之间,给予“买入”投资建议。

公司竞争力的提升建立在化机浆抵消运输成本劣势的基础上,公司速生林出材量影响公司的化机浆成本,从而影响公司的持续竞争力;同时杨木价格的上升有利于公司竞争力的提高,如果未来杨木价格没有上涨或上涨幅度缓慢将降低公司白卡纸产品的竞争力。

公司原来一直是一个文化纸生产企业,虽然对涂布纸的生产做了比较充分的准备,但是技术方面还存在一定的考验,正式时间投产时间存在一定的不确定。下图是对公司白卡纸和铜版纸销售的敏感性分析。

作者:万友林 国金证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)