基本结论、价值评估与投资建议

公司作为蜡烛制造行业的龙头企业,出口额占中国蜡制品出口总额的9.54%,相当于第二名的三倍,在国内具有绝对规模优势。与国际大型蜡烛制造商相比,公司具有新材料研发、蜡烛深加工和产品设计等核心竞争力。

我们认为公司未来三年年复合增长率超过24%,毛利率水平将稳定增长。

稳定增长的市场需求。目前全球蜡制品的年销售额达100多亿美元,且市场消费总量和增长水平相对稳定。同时亚洲和非洲一些国家消费升级也为国际蜡烛需求带来一定的拉动,我们认为市场需求将会以10%的速度稳定增长,公司作为行业龙头具有品牌、客户资源和设计能力等优势,将充分分享整个蜡烛产业的发展。

利润增长来源于越南子公司的产能释放。07年,公司将加大对越南子公司的投入,预计07年公司的产能规模将提高40%左右,可以有效缓解公司产能不足的问题;另外,随着募集资金项目的投产,长期的产能瓶颈将逐渐被打破,在未来三年里公司销售收入复合增长率超过24%,我们将长期看好公司的成长性。

收购完善了公司产业链结构。近期公司开始向蜡烛行业的上游产业转移,投资3600万收购利津森化公司40%的股权,该公司注册资本为人民币8,000万元,主要从事重蜡油、轻蜡油、石脑油等生产、销售。公司介入利津森化一方面可以获取一定的投资收益,更重要的是在获得稳定的石蜡的原料方面更有保障。

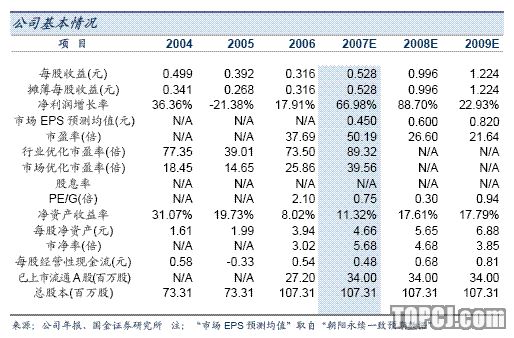

盈利预测。公司07-09年的蜡烛制造业务的每股收益分别为0.528元、0.996元、和1.224元,其中蜡烛制造业务每股贡献利润为0.422元、0.660元和0.823元,投资利津森化为公司每股带来0.106元、0.336元、0.401元的收益。

估值。考虑到公司在行业内的规模优势和良好盈利能力,我们认为公司最后的估值为26.03元,相当于07年EPSX49.30和08年EPSX26.41倍,同时上下浮动5%作为公司的合理估值区间24.73-27.33元,下限高于目前市场价格23.75元,建议买入。

作者:仝栋材 国金证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)