基本结论、价值评估与投资建议

公司是我国沿海最大的散货和油轮运输企业。在确保和扩大国内沿海运输市场份额的前提下,公司采取积极而又稳妥的发展战略,抓住中国经济发展对大宗能源和原材料的运输需求大幅增长的发展机遇。

向国际原油和铁矿石运输领域进军,拓展新的利润增长点。到2010年,公司将发展成为国内唯一的在国内沿海散货、国际干散货、国内油运、国际油运全面发展的综合运输商。

公司的最大优势——由于公司有国内沿海煤炭和石油运输的稳定收益,在进行国际油轮和干散货业务扩张时表现得游刃有余。

公司的最大特点——公司采取了积极稳妥的扩张方式,事实上,公司每一艘的新船订单在尚未交付使用时就已经有了运量和运价的保证。

总体来看,国际干散货运输市场景气度将维持至2009年;国际油轮运输市场行情在2007、2008年开始下滑,至2009年启稳;沿海散货和油轮运输市场将在现有基础上保持稳定。

在公司已经明确发展的三大领域:煤炭、石油、铁矿石,公司都签订了非常稳定的量、价运输协议。与户主签订长期运输合同是公司大胆扩张的最大资本,确保了公司的新增运力的运输收益。公司所面临的海运需求量增长大于公司现有运力的增幅,公司未来业绩增长有保证。

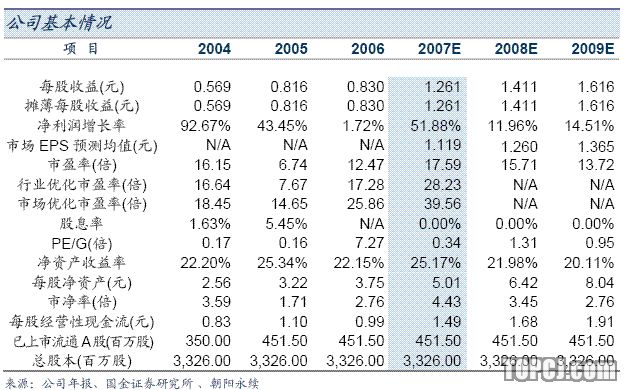

我们预计公司2007~2009年主营收入分别为:123.40、136.74、155.34亿元,净利润分别为:41.93、46.95、53.76亿元,EPS分别为:1.261、1.411、1.616。

我们认为,作为周期性行业,国内水运企业估值水平普遍较高。考虑以下三个方面,我们认为相对于国际水运企业,中海发展可以给予40-50%的溢价。

公司是中国海上能源运输的战略旗舰,中国经济发展模式对大宗能源和原材料需求在今后一段时期内仍将保持快速增长,公司业务发展前景广阔。

公司有国内业务收益的稳定增长,为国际业务的拓展提供了支持,这是一般水运企业不具备的优势。

公司通过与货主签订运输协议,锁定了运输利润。避免了运价大幅度波动的经营性风险。

我们给予公司2008年业绩17-19倍PE,公司合理股价为23.99-26.81元。目前公司股价为24.67元,考虑到估值水平相对于国内水运企业有安全边际,我们给予买入评级。

作者:储海 国金证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)