投资要点

西部屠宰加工龙头,屠宰加工能力全国第五。高金食品是西部地区最大的生猪屠宰加工企业,也是国家级农业产业化重点龙头企业,现有屠宰加工产能420万头,06年生猪屠宰加工量在240万吨以上,继双汇、金锣、雨润和得利斯之后全国排名第五,在国内外冻肉市场上享有声誉。

行业整合启动,公司加速扩张。肉类工业必然要走标准化、集约化、产业化的道路,我们认为公司能在这块大蛋糕中分到一定份额,因其具有区域龙头的规模优势、多次收购的管理经验、地处四川的丰富生猪资源优势。公司连续三年平均每年都收购两家以上屠宰加工企业,而今公司又正在和省内两家屠宰加工企业进行谈判。公司突出的竞争力,我们认为是拥有一套“用友-NC”管理软件来梳理流程。

受益猪价上涨。公司的主要产品冷冻肉的生产和消费之间有远距离运输的时间差,在当前猪肉价上升周期中,有利于其毛利率的提高。

募集项目重在扩大屠宰产能,外加向下游试探性发展。募集资金投向前两个为遂宁和广元的技改项目,完工后生猪屠宰产能提高30%以上;罐头技改项目旨在将原来小规模的罐头业务产能翻倍,提高盈利能力;冷却肉的冷链建设则是公司对产品升级的一个尝试,未来尚需看西部市场的接受程度。

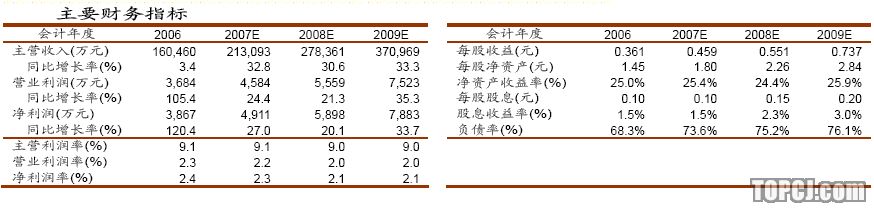

合理估值区间为16-19元。公司作为传统行业的区域龙头,主要是通过内外兼修来实现产能的大跨步发展。我们预计公司未来三年规模扩大的复合增长率在30%以上,考虑到毛利率水平受猪价和市场开发进度的影响而不稳定,期间费用也会随规模扩张而大大增加,因此预计其净利润增长速度会较收入增长略缓,我们预测公司07-09年EPS分别为0.46、0.55和0.74元,认为其合理估值区间为16-19元,公司发行价格为10.15元/股,建议可申购。

风险因素

公司下属企业存在屠宰加工设备技术水平参差不齐,部分生猪屠宰设备机械化、自动化程度不高的情况。

生猪疫病爆发会引起市场恐慌,直接影响公司的销售从而使业绩下滑。

猪肉价格下跌将使公司屠宰业务毛利率下滑。

一、公司基本情况

四川民营屠宰企业。四川高金食品股份有限公司是以生猪繁育、养殖、收购、屠宰、分割、冷藏加工、鲜销连锁经营、罐头食品生产及猪肉食品深精加工、销售为一体的出口型股份制企业,03年由金翔宇、高达明、邓江、陈林、唐桂英等5名自然人共同发起成立,实际控制人为金翔宇、高达明,分别持有公司此次股票发行前的44.6%的股权。

类大众食品的发展模式,从上游往下游拓展。从几家屠宰加工企业的产品结构及其发展历程来看,我们认为有两种发展模式,第一种是双汇和雨润模式,由加工的下游——肉制品深加工开始运作,而后逐步延伸到上游的冷鲜肉、冻肉等;第二种是大众模式,初期以热鲜肉、冷冻肉为主,而后再逐步开展下游高低温肉制品。目前高金的业务主要集中在屠宰加工的上游,以分割前的冷冻肉和热鲜肉为主,劈半后的产品较少,还停留在初级加工为主的阶段,发展的模式与大众要更为相似。

以遂宁高金为母体,扎根四川,延伸东北。公司原由遂宁高金为母体而后整合组建而成,现有13家子公司和分部,其中四川有7个基地,屠宰能力320万头,东北有3个基地,屠宰能力100万头。

销售网络遍布全国。热鲜肉主要在四川省内销售;冷冻肉销往省外,公司2006年73%的产品销售到四川省以外,其中10%的产品自营出口香港、东南亚等地区;高低温肉制品主攻成都、重庆市场;罐头食品则全国性销售及用于出口。

二、主营业务经营情况分析

公司近三年的主营业务收入分别为13.96、15.5和16.02亿元,保持稳步增长,主营业务利润为1.13、1.04和1.47亿元,05年有所下滑,06年增长较快。公司主营业务非常突出,猪肉销售是公司的核心业务,近三年其销售收入和毛利都占到公司全部业务的95%以上,是公司业绩的风向标。虽然罐头食品和高低温肉制品业务的行业平均毛利都较屠宰加工行业高,但公司这些业务的销售规模较小,市场正处于导入期或筹备阶段,盈利水平较行业平均水平低,甚至亏损,因此目前对公司业绩影响较小。

1、猪肉销售——规模将大幅提高,盈利水平和猪价成正比

通过收购四川及东北各地屠宰资产称霸西部,现有产能将逐步释放。06年公司屠宰加工业务收入达到15.34亿元,实际屠宰量达到将近250万头,约销售20万吨猪肉。公司从遂宁高金一个小规模的民营肉联厂发展成为西部屠宰龙头,是通过快速收购省内和东北各地的屠宰资产来实现的。正如下图所示,公司连续三年平均每年都收购2家以上屠宰加工企业,导致年屠宰加工能力从04年的285万头到06年的420万头生猪。06年的产能利用率达到70%以上,超过行业平均60%,属于正常水平,05年以前收购的资产基本都达产,06年收购的东北2家屠宰厂因为还处于重新整顿和改造阶段,加之今年东北猪价高于四川地区,公司有意压制产量,导致产能还未完全释放,我们认为待猪价平稳,东北3家工厂的产能利用率会逐步提高至平均水平。

外购量将逐步缩减。公司总体销量中约10%要通过外购,原因是在一定期限内猪源不足或产能不足,在部分品种上无法满足合同、订单的需求。外购猪肉主要是价值较高的冷冻分割肉,通常向双汇、金锣等各大屠宰加工企业购买,收购价格和销售价格要高于自产猪肉,多用于出口订单。随着公司收购进度的加速和产能陆续达产,特别是东北3厂的建立,减低出口订单及时供货的压力,将大大减少外购量。

盈利水平和猪价成正比。猪价对成本的影响是决定性的,虽然公司有一定比例的自养猪,但规模相对自身加工量较小,因此在屠宰加工的成本中,收购生猪的成本占整个生产成本的90%以上;同时生猪价格和肉类价格也成正比关系,由于屠宰初级加工的门槛低,屠宰环节竞争充分,猪价的波动和生猪价格的波动相似,行业内企业的经营模式都是“高进高出、低进低出”,理论上猪价的波动对公司业绩没有太大影响,而公司冷冻肉(除月台销售模式外)生产、储运、销售存在20~30天的营业周期,在猪肉价格处于上涨周期时,毛利率会上升。因此,这就解释了在05年猪价下跌周期中业绩下滑的原因,而在06年猪价上涨的周期中,冷冻肉的盈利水平有所提高。

依托行业整合契机进行快速扩张。受生猪和生鲜肉运输半径的限制,一个地区必须要配有屠宰加工厂,而因为屠宰环节生产效率较高,因此屠宰场的数量是有限的,从上下游的情况来看,屠宰加工是对我国分布较广的生猪资源的一次重要的集中。随着人们对食品安全的日益重视和政府对屠宰行业的监管日益加强,肉类工业必然要走标准化、集约化、产业化的道路,我们认为公司在行业整合中具有三大优势,第一是国家龙头企业优势,第二是多次成功收购并复制“高金模式”管理经验优势,第三是地处最大生猪养殖基地四川,有得天独厚的生猪资源,2006年四川全年生猪出栏9454.7万头,占全国的十分之一,占全球的二十分之一。目前公司正在和省内两家屠宰加工企业进行谈判,如果能顺利进行,公司产能将在年内再次大幅提高。

出口业务有相对优势,境外注册进展顺利。04年来公司冷冻肉的出口量一直位居西部第一,04年还位居全国第一,06年公司出口1.9万吨猪肉,占总销量的9.77%,主要出口香港、朝鲜和一些东南亚国家。公司现已通过ISO14000、ISO9000和HACCP认证,拿到国际市场的通行证,到一些对食品要求不高的国家和地区注册,例如俄罗斯、朝鲜以及港澳地区,下一步的出口对象就是对食品质量卫生要求比较高的日本和欧盟。目前公司正在积极申请日本、新加坡等国进口猪肉生产厂认证,并即将在吉尔吉斯设立销售代表处,重点开拓中亚市场。

出口毛利率跳跃较大乃核算方法导致,不过其盈利水平仍需提高。从出口业务的销售毛利率来看,05、06年的毛利率较04年有较大的下降是因为2004年出口猪肉业务均通过公司本部进行的,采购核算按成本价计算,因此毛利率较高,05来了成立高金进出口公司后,成本以进出口公司向本部按市场价格采购价来核算,因此仅体现进出口公司的盈利水平。而即使考虑合并抵消后的出口情况,我们认为出口业务的盈利水平不高,因为相当一部分的出口量是通过外购原料实现的,公司只有暂时的渠道优势而不能长久,只有当公司产品品质逐步提升和生产布点的增加,出口的渠道优势才能转化为真正的竞争力。

2、罐头食品业务——渠道逐渐打开,产能还需提升

罐头食品业务是公司最先发展的下游猪肉深加工业务,产能为6000吨,但负责罐头业务生产的子公司泸州高金建厂较早,现有罐型老化而无法生产大量市场需要的新型品种,因此最近三年产量和产能利用率都在下降,但因为猪头加工食品的提价和公司渠道的逐步打开,销售单价有所上升,毛利率也提升到行业正常水平。本次募集资金项目也针对罐头业务进行技改,08年初建成后产能可翻倍,达到12000吨。

公司罐头食品中以午餐肉罐头为主导产品,产品大部分产品出口国际市场,出口地区主要分布在澳洲、太平洋岛国、日本、韩国、香港、马来西亚、澳门、俄罗斯、中东及东欧,另外还供应部分国内市场和国家部队。

3、高低温肉制品——起步晚,公司力求减小亏损

高低温肉制品起步晚。公司05年开始发展高低温肉质品业务,由位于遂宁的控股子公司高金翔达负责生产,生产能力为3.2万吨,其中高温2.4万吨,低温8千吨,产品包括火腿肠、烤肠等近百种高温肉制品以及热狗、火腿、烤肉、脆皮肠等低温肉制品。06年高金翔达销量为3351吨,销售额达到3691万元,销量为3365吨,继05年亏损972万元后仍旧亏损1310万元。

亏损将进一步减小。相对同行来说,公司高低温肉制品业务起步晚,基础薄弱,在起步阶段规模小,品牌认知度低,而仅10%的产能利用率使单位产量的折旧摊销及广告费用高昂,从而导致大幅亏损。我们认为高低温肉制品属于快速消费品,品牌的树立是关键,因此市场导入期较长,一般为3-5年,对于05年才进入这个领域的高金来说,还需耐心耕耘。

目前公司采取集中式进攻的方式,在四川、重庆两地先形成优势,再逐步向全国市场扩张。

对于目前亏损的现状,公司制定了肉制品扭亏计划以及销量增长的“三年倍增计划”,从费用的消减,营销网络的拓展,调整产品结构等几个方面来是肉制品业务扭亏为盈。另外,高金翔达的生产设施是根据日本农林水产省对日偶蹄类产品出口加工要求设计,目前,公司对日注册工作已进入国家有关部门异地评审阶段,同时,公司对南非注册工作已通过国家有关部门异地评审,南非官方人员将近期到中国验收,将来两地的注册事宜顺利通过后,公司肉制品的自营出口将启动。综合来说,肉制品业务的整体发展趋势良好,我们认为亏损会进一步减少。

4、生猪饲养销售——示范作用猪苗和育肥猪的养殖属示范作用。类似双汇等屠宰加工企业,公司也有自身的生猪养殖基地,养殖规模相对自身的加工量是微不足道的,主要是起到示范的作用。公司现有猪场两个,年可出栏猪苗及育肥猪2.4万头,养殖业务主要由遂宁的高金牧业负责,05、06年分别销售猪苗和育肥猪8188头和14421头,实现销售收入324和542万元,但都亏损了200万以上。我们认为亏损的原因主要是规模太小,在近年猪价波动剧烈以及病害频繁的大环境下,抗风险能力差。07年公司打算继续扩大猪苗繁育规模和育肥猪示范养殖规模,计划母猪存栏增长50%,仔猪出栏增长50%以上,育肥猪出栏增长100%,我们预计未来盈利水平将逐步改善。

三、募集资金项目分析

募集项目重在扩大屠宰产能,外加向下游试探性发展。募集资金投向前两个为遂宁和广元的技改项目,完工后生猪屠宰产能提高30%以上;罐头技改项目为将罐头业务产能翻倍,但规模仍较小;冷却肉的冷链建设项目则是公司对高端产品进军的一个尝试,未来还需看西部市场的接受程度。募集资金总额为3.245亿元,其中遂宁搬迁技改项目已先行投资3107万元。

四、盈利预测

根据上文我们对公司各个业务现状及前景的分析,结合募集项目的投资规划,我们作出以下预测:

1.我们预计公司屠宰加工量未来三年复合增长率为30%左右,增长来自三个方面,一是去年收购东北2厂的达产,二是目前在谈判过程中的收购项目,三是募集资金项目中遂宁和广元搬迁技改后的产能扩张;2.我们假设猪肉价格今年维持在高位,明年有所回落,因此预计公司屠宰加工业务今年毛利率较去年有所上升,明年有所回落;3.我们预计罐头食品业务在08年募集资金项目完工后产能会逐渐增加,毛利率保持在行业平均水平;4.我们预计高低温肉制品业务销量将持续增长,毛利率则在08年后才逐步提高,但仍不能达到行业平均水平;5.考虑到公司陆续还会收购各地的一些屠宰加工厂,我们预计营业费用和管理费用都会大幅度上升。

五、估值分析和投资策略

与同行排名前列的公司相比,公司在出口业务上有一定的优势,在西部市场称霸,但较全国龙头公司来说,上市时间较晚,在生产、销售规模、品牌影响力方面都相对落后(如下图所示),因此我们暂时以区域龙头定位公司,估值应较同类全国性龙头公司有一定的折扣,给予高金食品35倍PE水平,根据我们对07年EPS0.459元和08年0.551元的预测,认为其合理估值区间在16-19元。

六、风险提示

生猪疫病爆发会对公司产生较大不利影响。如果公司加工基地周边爆发区域性疫病,将会导致消费者的心理恐慌,区域内鲜品消费量、销售价格将急剧下降,该区域内生产的猪肉外销也将受到较大影响。2005年6-8月四川地区发生猪链球菌病就对公司2005年经营业绩产生了重大不利影响。疫病爆发期间及持续影响期间内,猪肉加工企业的业绩将下滑,银行对企业资信状况评价也将下降。

猪肉价格下跌将使公司屠宰业务毛利率下滑。屠宰加工企业在猪价上升周期时,按计划采购、加工和储运,和销售之间有一定的时间差,导致销售时猪价高于采购的时点,产品毛利率会上升,但价格心处于下降周期时,则会出现毛利率下降的情况。

作者:黄珺 招商证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)