ЎЎЎЎН¶ЧКТӘөгЈә

ЎЎЎЎРРТөөДёЯЛЩФціӨУРНыіЦРшөҪ2015ДкТФәуЎЈМХҙЙПЛО¬ЧчОӘРВРНөДұЈОВёфИИІДБПФЪ№ъНвөД·ўХ№ҫӯАъБЛБҪёцҝмЛЩФціӨЖЪЈ¬өЪТ»ёцҝмЛЩФціӨЖЪіЦРшБЛ16ДкЧуУТөДКұјдЎЈ¶шОТ№ъДҝЗ°өД·ўХ№ҪЧ¶ОХэҙҰФЪУл№ъНвөЪТ»ҪЧ¶О·ЗіЈПаЛЖөДЗйҝцЈ¬¶шХвТ»ҪЧ¶ОҙУ2000ДкІЕҝӘКјЎЈ

ТтҙЛОТГЗИПОӘХвТ»РРТөФЪ№ъДЪөДёЯЛЩ·ўХ№ЖЪҪ«іЦРшөҪ2015ДкТФәуЈ»

ЎЎЎЎ№«ЛҫҫәХщБҰТСҫӯФ¶Ф¶і¬№э№ъДЪЖдЛы¶ФКЦЈ¬№ъјКҫәХщБҰЦрҪҘМеПЦЎЈ

ЎЎЎЎ№«ЛҫДҝЗ°өД№жДЈФ¶Ф¶і¬№э№ъДЪЖдЛыЖуТөЈ¬¶шЗТ·ЗұкЙиұёәНЦрҪҘКчБўЖрАҙөДЖ·ЕЖУЕКЖ»№Ҫ«К№№«ЛҫПа¶ФУЪ№ъДЪҫәХщ¶ФКЦөДУЕКЖІ»¶ПА©ҙуЎЈН¬КұЈ¬ЛжЧЕОТ№ъМХҙЙПЛО¬РРТөФЪИ«ЗтУ°ПмБҰөДЦрҪҘјУҙ󣬹«ЛҫПа¶ФУЪЖд№ъјКҫәХщ¶ФКЦөДУЕКЖТІФЪЦрҪҘПФПЦіцАҙЈ¬№«ЛҫІ»¶ПјУҙуөДіцҝЪ¶оҫНКЗЧоәГөДМеПЦЈ»

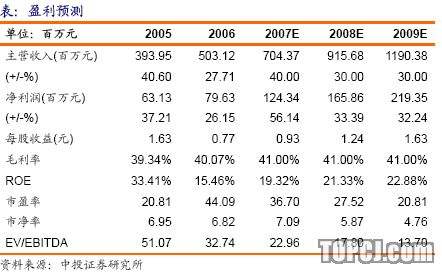

ЎЎЎЎН¶ЧКҪЁТйЈәФӨјЖ07Ўў08Ўў09ДкEPS·ЦұрОӘ0.93Ўў1.24Ўў1.63ФӘЈ¬ОТГЗФӨјЖ07-10Д깫ЛҫАыИуДкҫщёҙәПФціӨВК38%ЎЈ№«ЛҫәЬЗҝөДКРіЎҝШЦЖБҰәНПа¶ФУЪЖдЛыҫәХщ¶ФКЦөДГчПФУЕКЖК№ОТГЗ¶Ф№«ЛҫОҙАҙөДіЙіӨРФұ§УРід·ЦөДРЕРДЈ¬ёшУи6ёцФВДЪДҝұкјЫёс47.12ФӘЈ¬ПаөұУЪ08Дк38ұ¶PEЈ¬О¬іЦЗҝБТНЖјцөДН¶ЧКЖАј¶ЎЈ

ЎЎЎЎТ»ЎўРРТөҙҰУЪёЯЛЩФціӨЖЪ

ЎЎЎЎ1.1МХҙЙПЛО¬ІъЖ·јтҪй

ЎЎЎЎ1.1.1МХҙЙПЛО¬КЗЦЪ¶аДН»рІДБПЦРөДТ»ЦЦ

ЎЎЎЎМХҙЙПЛО¬КЗЦЪ¶аДН»рІДБПЦРөДТ»ЦЦЎЈДН»рІДБПКЗ№ӨТөУГТӨВҜАпіЈУГөДІДБПЎЈДН»рІДБПФЪ№ӨТөБмУтөД№г·әФЛУГЈ¬УРБҪ·ҪГжөДЧчУГЈәөЪТ»Ўў·АЦ№№ӨТөТӨВҜЦЬО§»·ҫіОВ¶И№эёЯЈ¬ұЈЦӨЦЬұЯ»·ҫіХэіЈЈ»өЪ¶юЎўЧи°ӯИИДЬөДЙўК§Ј¬ұЈЦӨТӨВҜөДФЛУӘР§ВКЎЈ

ЎЎЎЎДН»рІДБПҙУЦШБҝЙП·ЦҝЙТФ·ЦОӘЦШЦКДН»рІДБПЎўЗбЦКДН»рІДБПәНі¬ЗбЦКДН»рІДБПЈЁИзНј1Ј©ЎЈЦШЦКДН»рІДБПәНЗбЦКДН»рІДБПКЗТ»°гҙ«НіөДДН»рІДБПЎЈЖдЦРЦШЦКДН»рІДБПЦчТӘКЗУЙёчЦЦІДЦКөДЧ©ҝйЧйіЙЈ¬ҙ«НіЦРУГУЪ№ӨТөВҜДЪіДЧоАпІгөДІҝ·ЦЎЈ¶шЗбЦКДН»рІДБПМеГЬ¶ИҪПРЎЈ¬ёь¶аөШУГУЪ№ӨТөТӨВҜДЪіДНвГжөДІҝ·ЦЈ¬ЖрөҪёфИИР§№ыЎЈ

ЎЎЎЎі¬ЗбЦКДН»рІДБПЈ¬ҫНКЗОТГЗЛщМбөҪөДПЛО¬ЦКДН»рІДБПЈ¬Жріхёь¶аөШУГУЪДЪіДНвІҝұЈОВУГЎЈө«ЛжЧЕПЛО¬ЦКДН»рІДБПөДДНёЯОВДЬБҰөДҙу·щ¶ИМбёЯЈ¬ДҝЗ°УГУЪТӨВҜДЪіДЧоАпІгөДМХҙЙПЛО¬ІъЖ·ТІИХТжФц¶аЎЈ

ЎЎЎЎМХҙЙПЛО¬ДН»рІДБППа¶ФУЪҙ«НіДН»рІДБПөДЦчТӘУЕКЖФЪУЪЈә1ЎўГЬ¶ИРЎЈ¬ХвСщ№ӨТөТӨВҜЙијЖДС¶ИјхРЎЈ¬2ЎўМе»эРЎЈ¬ХвСщИЭТЧФцјУТӨВҜөДДЪІҝҝХјдЈ¬ПаН¬НвІҝМе»эөДТӨВҜЈ¬ІъБҝПа¶ФҪПҙуЎЈЦчТӘИұөгФЪУЪЦШЙХКХЛхЖ«ҙуЈ¬ТЧ·Ы»ҜЎЈТтҙЛМХҙЙПЛО¬ІДБПөДРВУҰУГБмУтөДНШХ№ТААөУЪ¶ФёГІДБПК№УГРФДЬІ»¶ПөДёДҪшәНҪшТ»ІҪҙҙРВЎЈ

ЎЎЎЎЦШЦКЎўЗбЦКәНі¬ЗбЦКДН»рІДБПөДУЕИұөгұИҪПИзЛщКҫЎЈ

ЎЎЎЎҫӯ№эјтөҘөДІвЛгЈ¬ГҝК№УГТ»¶ЦМХҙЙПЛО¬Ј¬ФЪЖдК№УГКЩГьЖЪДЪөДҪЪДЬР§№ыПаөұУЪҪЪФјұкЧјГә1000¶ЦЈ¬ҪЪөзБҝҙпөҪБЛ236.4Нт¶ИЈ¬ҪЪДЬР§№ыҙпөҪБЛ666ұ¶Ј¬ҪЪДЬР§№ыТміЈПФЦшЎЈ

ЎЎЎЎ1.2МХҙЙПЛО¬КРіЎХэҙҰУЪёЯЛЩ·ўХ№өД№эіМЦР

ЎЎЎЎ1.2.1МХҙЙПЛО¬№ъјККРіЎҫӯАъБЛБҪёцҝмЛЩ·ўХ№ҪЧ¶О

ЎЎЎЎҙУНј3ҝЙТФҝҙіцЈ¬И«ЗтіэЦР№ъТФНвөДМХҙЙПЛО¬ІъБҝФЪАъК·ЙПҫӯАъБЛБҪёцҝмЛЩФціӨЖЪЎЈ

ЎЎЎЎөЪТ»ёцКЗ70ДкҙъәуЖЪөҪ90ДкҙъЦРЖЪЈ¬ХвТ»ҙОМХҙЙПЛО¬өДСёЛЩНЖ№гФЛУГөГТжУЪБҪёцҙҘ·ўөгЈәўЩ70Дкҙъі¬ёЯОВМХҙЙПЛО¬өДө®ЙъЎЈөұКұУў№ъICI№«ЛҫЙъІъіцБЛФЪ1600Ўж»·ҫіПВДЬ№»ФЛУГөДМХҙЙПЛО¬Ј¬Бўјҙҙу·щ¶ИНШҝнБЛМХҙЙПЛО¬ФЛУГөД·¶О§Ј»ўЪ70ДкҙъДЬФҙОЈ»ъөДіцПЦЈ¬К№Оч·Ҫ№ъјТёьјУЦШКУҪЪДЬ»·ұЈЎЈБҪёцКВјюөДҪбәПҙЩҪшБЛМХҙЙПЛО¬№г·әФЛУГЎЈФЪХвТ»КұЖЪЈ¬МХҙЙПЛО¬өДІъБҝҙУ4.5Нт¶ЦСёЛЩФціӨөҪ25Нт¶ЦЎЈ

ЎЎЎЎөЪ¶юёцёЯЛЩФціӨЖЪКЗФЪ2000ДкТФәуЈ¬5ДкјдМХПЛөДІъБҝУЙ30Нт¶ЦСёЛЩФцјУөҪ50Нт¶ЦЎЈХвТ»КұЖЪМХПЛРиЗуөДҝмЛЩФцјУКЗТтОӘҙуБҝРВРНМХПЛөДҝӘ·ўәНМХПЛУҰУГБмУтөДІ»¶ПНШХ№ЎЈФЪРВІъЖ··ҪГжЈ¬ҙУЖХНЁМХҙЙПЛО¬ЎўёЯҙҝ№иЛбВБПЛО¬ЎўёЯВБПЛО¬Ўўә¬пҜ№иЛбВБПЛО¬·ўХ№өҪ¶аҫ§ДӘАҙКҜПЛО¬Ўў¶аҫ§Сх»ҜВБПЛО¬Ј¬ІъЖ·Ҫб№№ФҪАҙФҪ·бё»ЎўјјКхә¬БҝФҪАҙФҪёЯЎЈҙЛНвЈ¬ФЪТ»Р©УГУЪМШКв»·ҫіПВөД¶аҫ§Сх»ҜпҜПЛО¬ЎўөӘ»Ҝ№иПЛО¬ЎўМј»Ҝ№иПЛО¬ЎўМјПЛО¬Ўўјвҫ§КҜПЛО¬ЎўЕр»ҜОпПЛО¬өИТІҝӘКјФЪТ»Р©МХҙЙПЛО¬ЙъІъЖуТөН¶ИлЕъБҝЙъІъЎЈРВөДУҰУГБмУт·ҪГжЈ¬ұИИзЈәЖыіөРРТөөД·ў¶Ҝ»ъЎўЕЕЖш№ЬөДёфИИПыТфЈ¬јТөзРРТөөДҫшФөЎўёфИИЈ¬ТФј°әҪҝХәҪМмЎўј«өШҝЖҝјөДҫшИИУлҫшАдөИБмУтЎЈБнТ»·ҪГжТІНШҝнБЛФЪФӯУРБмУтөДУҰУГ·¶О§Ј¬ұИИзЈәФЪКҜ»ҜЎўТұҪрРРТөЈ¬МХҙЙПЛО¬ІъЖ·ФӯАҙЦ»УҰУГУЪ№ӨТөТӨВҜДЪіДЈ¬ПЦФЪҝЙТФУҰУГУЪТұҪрРРТөөДИ«ПЛО¬МЁіөКҪВҜЎў»·РРВҜЎўБ¬ЦэБ¬Фю№хөЧКҪВҜЎўёЦ°ьёЗИ«ПЛО¬Ҫб№№Ј¬КҜ»ҜРРТөөДТТП©БСҪвВҜЎўұҪТТП©ХфЖы№эИИВҜПЛО¬ВҜіДЎЈХвР©РВөДНШХ№өјЦВБЛМХПЛПъБҝөДҝмЛЩФціӨЎЈ

ЎЎЎЎ1.2.3ҪЪДЬҪөәДҪ«ИФКЗОҙАҙМХПЛКРіЎҝмЛЩФціӨөД¶ҜБҰ

ЎЎЎЎёщҫЭЎ¶№ъјТК®Т»Ое№ж»®ёЩТӘЎ·Ј¬өҪК®Т»ОеД©ЖЪЈ¬өҘО»GDPөДДЬәДТӘұИК®ОеҪөөН20%ЎЈФЪМбёЯДЬФҙР§ВК·ҪГжЈ¬өҪ2010ДкЈ¬ГҝНтФӘGDPөДДЬәДТӘУЙ2002ДкөД2.68¶ЦұкГәПВҪөөҪ2.25¶ЦұкГәЈ¬2020ДкГҝНтФӘGDPДЬәДПВҪөөҪ1.54¶ЦұкГәЈ¬ЛщТФҙУ2003ДкөҪ2020ДкДкЖҪҫщҪЪДЬВКҙуФјКЗФЪ3%ЧуУТЎЈТтҙЛЦБЙЩФЪОҙАҙөД15ДкДЪЈ¬ҪЪДЬІДБПГжБЩ№гА«өДКРіЎҝХјдЈ¬ХвОӘМХҙЙПЛО¬РРТөҙҙФмБЛТ»ёцА©ҙуЙъІъ№жДЈЎўМбёЯІъЖ·ЦКБҝөДБјәГ»ъУцЎЈ

ЎЎЎЎҙУИ«ЗтҫӯјГ¶ФДЬФҙөДТААөАҙҝҙЈ¬ҪЪДЬҪ«»бКЗОҙАҙИ«ЗтҫӯјГіӨЖЪ№ШЧўөДЦчМвЈ¬¶шЗТЛжЧЕИ«ЗтҫӯјГЧЬБҝөДІ»¶ПА©ҙуЈ¬ХвТ»ҝОМвҪ«ұдөГФҪАҙФҪКЬөҪЦШКУЎЈТтҙЛОТГЗИПОӘ№«ЛҫөДІъЖ·ҙУіӨЖЪАҙҝҙҪ«ҫЯУРіЦРшөДёЯЛЩіЙіӨРФЎЈ

ЎЎЎЎ1.2.4ОҙАҙМХҙЙПЛО¬өД·ўХ№·ҪПт

ЎЎЎЎДҝЗ°ОТ№ъөДФЪ№ӨТөТӨВҜУГМХҙЙПЛО¬өДЙъІъҝӘ·ўЙПХэФЪәН№ъНвөДЛ®ЖҪСёЛЩҪУҪьЎЈҙУМХҙЙПЛО¬РРТөөД·ўХ№№жВЙАҙҝҙЈ¬ОТ№ъОҙАҙМХҙЙПЛО¬өД·ўХ№·ҪПтЦчТӘУР¶юЈә

ЎЎЎЎ1Ј®јУЛЩДҝЗ°өДМХПЛІъЖ·өДПөБР»ҜЎў№ҰР§»ҜСРҫҝЎЈФЪ2000ДкЈ¬ВіСфСРЦЖіц¶аҫ§Сх»ҜВБМХҙЙПЛО¬ТФәуЈ¬ОТ№ъөДМХҙЙПЛО¬ГЮПөБРІъЖ·ТСҫӯәН№ъНв»щұҫН¬ІҪЎЈө«КЗФЪәу¶ЛЙојУ№ӨІъЖ·ЙПУл№ъНв»№ҙжФЪПаөұҙуөДІоҫаЈ¬ХвЦЦІоҫаСПЦШУ°ПмБЛОТ№ъМХҙЙПЛО¬ІъЖ·КРіЎөДҪшТ»ІҪНШХ№Ј¬ХвТІКЗВіСфҪьК®ДкАҙТ»ЦұЕ¬БҰөД·ҪПтЎЈ

ЎЎЎЎ2Ј®ҝӘХ№ёЯЎўҫ«ЎўјвМХҙЙПЛО¬ІъЖ·өДҝӘ·ўЎЈЗ°ОДТСҫӯВЫКц№э№ъНв2000ДкТФәуЈ¬МХҙЙПЛО¬ІъЖ·өДҝмЛЩА©ХЕЦчТӘКЗөГТжУЪРВІъЖ·ҝӘ·ўЎЈТ»Р©ёЯЎўҫ«ЎўјвІъЖ·өДҝӘ·ўЈ¬К№МХҙЙПЛО¬І»ФЩҫЦПЮУЪ№ӨТөТӨВҜБмУтЈ¬УҰУГ·¶О§НШХ№өҪБЛКҜУНЎў»Ҝ№ӨЎўҪЁЦюЎўөзЧУЈ¬ЙхЦБәҪҝХәҪМмБмУтЎЈЖдЦРТФ3MөДNEXTELПөБРСх»ҜОпБ¬РшМХҙЙПЛО¬ІъЖ·ФЪәҪҝХәҪМмБмУтөДФЛУГЧоОӘЦшГыЎЈХвТ»БмУтКЗОТ№ъДҝЗ°ЙРОҙЙжЧгөДБмУтЈ¬ҪсәуТІҪ«іЙОӘОТ№ъМХҙЙПЛО¬ёЯ¶ЛІъЖ·ҝӘНШөДКРіЎ·¶О§ЎЈ

ЎЎЎЎ¶юЎў№«ЛҫөДҫәХщУЕКЖ·ЦОц

ЎЎЎЎ2.1№«ЛҫИ«ЗтҫәХщ¶ФКЦИ«ГІ

ЎЎЎЎ№«ЛҫФЪ№ъДЪНвҫәХщ¶ФКЦҪП¶аЈ¬ө«КЗ№ъДЪөДЖуТө»№Г»УРТ»јТ№жДЈТФј°јјКхДЬБҰДЬәН№«ЛҫПажЗГАЎЈТтҙЛ№«ЛҫДҝЗ°өДЦчТӘҫәХщ¶ФКЦКЗ№ъНвөДРРТөБъН·ЎЈДҝЗ°ЦчТӘКЗИ«ЗтЧоҙуөДУў№ъДҰёщИИМХҙЙ№«ЛҫЈ¬ёГ№«ЛҫФЪ№ъДЪУРБҪМхЙъІъПЯЈ¬әПјЖДкІъДЬ2800¶ЦЎЈЖдЦРУРТ»Мх300¶ЦөДЙъІъПЯКЗәНВіСфәПЧКҪЁЙиөДЎЈБнНвИХұҫТБЛчАіМШҫшИИЦЖЖ·№«ЛҫФЪ№ъДЪУР3600¶ЦөДЙъІъДЬБҰЈ¬ө«КЗҫНёГ№«ЛҫЧФЙнөД№жДЈ¶шСФЈ¬1.6Нт¶ЦөДДкІъДЬУлВіСфУРҪПҙуөДІоҫаЎЈ

ЎЎЎЎ2.2№«ЛҫПа¶Ф№ъјК¶ФКЦөДУЕБУКЖ

ЎЎЎЎ2.2.1ЦчТӘУЕКЖЈәУЙіЙұҫөјЦВөДјЫёсУЕКЖ

ЎЎЎЎВіСфПа¶Ф№ъНвҫәХщ¶ФКЦөДіЙұҫУЕКЖЈ¬іэБЛОТГЗ№ъјТЖдЛыЖуТөЛщ№МУРөДИЛБҰіЙұҫУЕКЖЦ®НвЈ¬№«ЛҫН¶ЧКіЙұҫөДУЕКЖТІ·ЗіЈГчПФЎЈҙУұн5ҝЙТФҝҙіцЈ¬ВіСфН¶ЧКТ»Мх1000¶ЦөДЛҰЛҝІъЖ·ЙъІъПЯіЙұҫұИ№ъНвөДЙъІъі§јТЙЩ70%Ј¬ҙУІъіцР§ВКАҙҝҙЈ¬ұИ№ъНвҫәХщ¶ФКЦёЯіцҪ«Ҫь180%ЎЈ

ЎЎЎЎ2.2.2ЦчТӘБУКЖЈәІъЖ·УҰУГПөБР

ЎЎЎЎУЙУЪ№ъНвЙъІъЖуТөЈ¬ЙъІъЦЖФмПъКЫМХҙЙПЛО¬ІъЖ·өДКұјдҪПіӨЈ¬ФЪЦХ¶ЛІъЖ·ЙојУ№ӨјјКхәНМХҙЙПЛО¬ІъЖ·өДУҰУГБмУтНШХ№ЙППа¶ФВіСф№Й·ЭУРЧЕұИҪПГчПФөДУЕКЖЎЈ

ЎЎЎЎБнНвФЪРВРНМХҙЙПЛО¬өДҝӘ·ўЙПЈ¬№ъНвЖуТөТІУРЧЕұИҪПГчПФөДУЕКЖЎЈТтҙЛ№«ЛҫУлУў№ъДҰёщ№«ЛҫТІФЪРВІъЖ·ҝӘ·ўәНЙојУ№ӨБмУтНШХ№·ҪГжХ№ҝӘБЛ»эј«өДәПЧчЎЈ

ЎЎЎЎ2.3№«ЛҫПа¶Ф№ъДЪ¶ФКЦөДУЕКЖ

ЎЎЎЎУЙУЪ№«ЛҫКЗ№ъДЪЧоҙуөДМХҙЙПЛО¬ЙъІъЖуТөЈ¬¶шЗТ№ъДЪөЪ2-9ГыЙъІъЖуТөөДІъДЬәПјЖ¶јГчПФРЎУЪ№«ЛҫЈ¬ТтҙЛ№«ЛҫПа¶Ф№ъДЪҫәХщ¶ФКЦөДУЕКЖК®·ЦГчПФЎЈХвР©УЕКЖЦчТӘМеПЦФЪТФПВ·ҪГжЈә

ЎЎЎЎўЩ·ЗұкЙиұёУЕКЖЈә№«ЛҫКЗКАҪзЙПН¬КұУөУРЎ°ЕзҙөіЙПЛЎўЛҰЛҝіЙПЛј°ҪәМе·ЁіЙПЛЎұИэЦЦіЙПЛ№ӨТХөДЙЩКэЖуТөЦ®Т»ЎЈ№«ЛҫЧФЦчҝӘ·ўөДЎ°ҙуБч№ЙЛҰЛҝЎұәНЎ°ҙуБч№ЙЕзҙөЎұјјКхәНЙиұёЈ¬К№ЛҰЛҝіЙПЛәНЕзҙөіЙПЛР§ВК·ЦұрКЗИ«№ъЖҪҫщЛ®ЖҪөД2ұ¶әН4ұ¶ЎЈ¶шЗТХвР©ЙъІъЙиұёКЗ№«ЛҫЧФјәЙијЖІўОҜНР№ъДЪІ»Н¬өД»ъРөЦЖФмі§јТЦЖФмөД·ЗұкЧјЙиұёЎЈ·ЦЙў·ЗұкЙиұёөДЦЖФмі§јТұЈЦӨБЛ№«ЛҫөДјјКхГШГЬІ»ТЧұ»ҫәХщ¶ФКЦЗФИЎДЈ·ВХвР©·ЗұкЧјЙиұёіЙОӘ№«ЛҫөДәЛРДҫәХщБҰЦ®Т»ЎЈ

ЎЎЎЎўЪ№жДЈәНЖ·ЕЖУЕКЖЎЈ№«Лҫ06ДкҪь7Нт¶ЦөДПЛО¬ГЮІъДЬәН6Нт¶ЦөДІъПъБҝЈ¬К№№«ЛҫХјУР№ъДЪКРіЎ25%ТФЙПөДКРіЎ·Э¶оЈ¬Ф¶Ф¶і¬іц№ъДЪЖдЛыҫәХщ¶ФКЦЎЈ¶ш№«ЛҫөДПВУОҝН»§ҙу¶аКЗҙу№жДЈ№ӨТөЖуТөЈ¬¶ФІъЖ·ЦКБҝәПёсөДТӘЗуКӨУЪ¶ФјЫёсөНБ®өДТӘЗуЈ¬ТтҙЛ№«ЛҫФЪХвТ»Пё·ЦКРіЎДЬ№»НЁ№э№жДЈУЕКЖРОіЙ¶АМШөДЖ·ЕЖУЕКЖЈ»ўЫУҰУГНЖ№гУЕКЖЎЈМХҙЙПЛО¬КфУЪМжҙъҙ«НіДН»рІДБПөДРВРНДН»рІДБПЈ¬ө«РиТӘФЪЙъІъМХҙЙПЛО¬ГЮөД»щҙЎЙПјМРшҝӘ·ўјУ№ӨЦХ¶ЛІъЖ·Ј¬НШҝнМХҙЙПЛО¬өДУҰУГБмУтЎЈ¶ш№«ЛҫЧчОӘОТ№ъЧоҙуөДМХҙЙПЛО¬ЙъІъі§јТЧФИ»өЈөұЖрБЛІ»¶ПҝӘ·ўМХҙЙПЛО¬ПВУОУҰУГБмУтөДЦШИОЎЈЛщТФЈ¬ЛдИ»ФЪУҰУГНЖ№г·ҪГжПа¶ФУЪ№ъјК¶ФКЦЖ«ИхЈ¬ө«¶ФУЪ№ъДЪ¶ФКЦУЕКЖГчПФЎЈ

ЎЎЎЎИэЎў№«ЛҫІъЖ·УҜАыЗ°ҫ°·ЦОц

ЎЎЎЎ3.1Г«АыВК·ЦОц

ЎЎЎЎҙУ№«ЛҫЦчТӘІъЖ·өДАъК·Г«АыВКЗйҝцАҙҝҙЈ¬№«ЛҫЦчТӘІъЖ·өДГ«АыВКұЈіЦОИ¶ЁВФЙэөДЧҙМ¬ЎЈ¶шЗТҙУ№«Лҫ№«ІјөДКэҫЭұнГчЈ¬№«ЛҫөДПВ°лДкПъКЫНъјҫөДГ«АыВКЛ®ЖҪВФёЯУЪЙП°лДкПъКЫөӯјҫЎЈ

ЎЎЎЎГ«АыВКөДОИ¶ЁН¬Кұ»№ЛөГч№«ЛҫөДТйјЫДЬБҰПа¶ФҪПЗҝЈ¬ДЬҪ«Гән·КҜәНөзБҰіЙұҫөДЙПХЗЧӘТЖөҪПВУОЎЈ

ЎЎЎЎ3.2ІъДЬА©ХЕ·ЦОц

ЎЎЎЎ№«ЛҫДҝЗ°ФЪҪЁПоДҝ№ІУРИэёцЈә

ЎЎЎЎ1Ј®ДкІъ1200¶ЦМХҙЙПЛО¬ЦҪПоДҝЎЈН¶ІъКұјдҪсДк10ФВЎЈ

ЎЎЎЎ2Ј®РВҪ®ВіСф1Нт¶ЦМХҙЙПЛО¬МәПоДҝәН300¶ЦКӘ·ЁЦЖЖ·ЙъІъПЯЎЈН¶ІъКұјд2008ДкЎЈ

ЎЎЎЎ3Ј®№уЦЭВіСф2Нт¶ЦМХҙЙПЛО¬МәПоДҝәН500¶ЦКӘ·ЁЦЖЖ·ЙъІъПЯЎЈН¶ІъКұјд2008ДкЎЈ

ЎЎЎЎЛщУРПоДҝН¶ІъТФә󣬹«ЛҫөДМХҙЙПЛО¬ГЮІъДЬҪ«А©ҙуҪ«Ҫь50%ЎЈ

ЎЎЎЎЛДЎў№«ЛҫУҜАыФӨІв

ЎЎЎЎОеЎў№АЦөј°Н¶ЧКҪЁТй

ЎЎЎЎ5.1PE№АЦө

ЎЎЎЎУЙУЪ№«ЛҫКфУЪРВІДБПРРТөЈ¬іЙіӨРФҪПәГЈ¬Н¬АаҝЙұИЙПКР№«ЛҫҪПЙЩЎЈҝјВЗөҪ№«Лҫ07-10ДкёҙәПФціӨВКҙпөҪ38%ТФЙПЈ¬ИЎPEG=1ЎЈОҙАҙ6ёцФВ№«ЛҫПа¶Ф08ДкәПАн¶ҜМ¬КРУҜВКОӘ38ұ¶ЎЈәПАн№ЙјЫОӘ47.12ФӘЎЈ

ЎЎЎЎ5.2FCF№АЦө

ЎЎЎЎОТГЗҪ«№АЦөҪЧ¶О·ЦОӘПФРФЖЪЈЁ2007-2009ДкЈ©Ўў°лПФРФЖЪЈЁ2010-2016ДкЈ©әНУАРшФціӨЖЪЈЁ2016ДкТФәуЈ©ИэёцҪЧ¶ОЎЈёщҫЭДҝЗ°№«ЛҫөДЧКұҫҪб№№әН№«ЛҫАъК·BetaЦөјЖЛгЈ¬өГіц№«ЛҫWACCОӘ10.01%.°ҙХХЖуТөЧФУЙПЦҪрБчХЫПЦөГіц№«ЛҫәЛРДјЫЦөОӘ49.95ФӘЎЈ

ЎЎЎЎҝјВЗөҪWACCәНУАРшФціӨВК¶Ф№«Лҫ№АЦөөДУ°ПмЈ¬ОТГЗ¶ФWACCәНУАРшФціӨВК¶Ф№«ЛҫәЛРДјЫЦөөДГфёРРФҪшРРБЛ·ЦОцЎЈөГіцҪбВЫЈ¬№«ЛҫөДWACCФЪ9.51%-10.51%,УАРшФціӨВКФЪ2%-4%Ц®јдКұ№«ЛҫөДәЛРДјЫЦөЗшјдФЪ41.65-62.7ФӘЦ®јдЈ¬јЫЦөЦРКа49.95ЎЈ

ЧчХЯЈәАо·І ЦРН¶ЦӨИҜ

ЎЎЎЎ

ЛСәьЦӨИҜЙщГчЈәұҫЖөөАЧКС¶ДЪИЭПөЧӘТэЧФәПЧчГҪМеј°әПЧч»ъ№№Ј¬І»ҙъұнЛСәьЦӨИҜЧФЙн№ЫөгУлБўіЎЈ¬ҪЁТйН¶ЧКХЯ¶ФҙЛЧКС¶ҪчЙчЕР¶ПЈ¬ҫЭҙЛИлКРЈ¬·зПХЧФөЈЎЈ

(ФрИОұајӯЈәОв·Й)