1.精细煤化工助推公司业绩快速增长

公司是全球唯一一家以电石炔醛法生产BDO的生产企业,目前具备7.5万吨/年的BDO生产能力,在完成7.5万吨顺酐法BDO项目后,公司BDO总产能将达到15万吨/年,成为仅次于BASF和Lyondell的全球第三大BDO生产企业。

在BDO产能基础上,公司又拓展了PTMEG、GBL等下游产品,不仅丰富了BDO产业链,而且增强了整体盈利能力。2007年上半年,BOD及下游产品在公司利润中的比重达到近70%。虽然PVA产品在公司收入中的比重一直较大,但由于竞争激烈,产品附加值低,该产品的盈利能力较弱。随着公司BDO产品产能的稳步扩展,BDO下游产品产能的不断提高,从2005年起,BDO及其下游产品已成为公司主要利润来源。随着公司BDO装置技改扩能在2006年中期的完成,以及国内氨纶行业的快速发展,今年上半年公司BDO及下游PTMEG、GBL等产品的毛利率同比均有一定幅度的提升。

2.“十一五”期间产能稳步扩张

阳煤集团的进入并不会影响公司的既定发展战略。为加快山西省建设新型能源和工业基地,不断做大做强煤化工产业,提升山西国有企业的市场竞争力,公司实际控制人山西省国资委将其出资的国有独资公司山西三维华邦集团的自产整体划入阳泉煤业集团,以实现企业强强联合,优势互补。在该资产划转完成后,阳泉煤业成为公司实际控制人。在成为三维大股东前,阳煤集团的主营业务以煤炭开采为主。通过本次调研我们了解到,阳煤集团并不会改变山西三维既定的发展战略,未来几年三维的发展,仍将按照之前制定的公司“十一五”计划来执行。

“十一五”期间公司主要产品产能将实现稳步增长,从而进一步增强公司的规模优势。

BDO产能计划扩至18-20万吨。在现有7.5万吨电石炔醛法BDO产能基础上,目前公司在建的7.5万吨顺酐法BDO装置预计明年第一季度完成,届时公司BDO产能将达到15万吨。另外公司拟通过技改等方式,不多扩大现有装置产能,从而进一步增强其在BDO行业的规模优势。

BDO产能计划扩至18-20万吨。在现有8万吨电石炔醛法BDO产能基础上,目前公司在建的7.5万吨顺酐法BDO装置预计明年第一季度完成,届时公司BDO产能将达到15万吨。另外公司拟通过技改等方式,不多扩大现有装置产能,从而进一步增强其在BDO行业的规模优势。由于是一体化装置,新建的顺酐法BDO装置也可新增2万吨THF和1万吨GBL,该装置的建成将使公司BDO下游产品的产能也随之增加。

PTMEG产能计划扩至4.5万吨。近两年国内氨纶产能扩展迅速,氨纶生产的扩大对PTMEG的需求也将不断增长。公司计划新增3万吨PTMEG产能以满足不断增长的市场需求。

20万吨粗苯精制项目预计今年10月竣工投产。公司引进德国粗苯精制技术投资建设的20万吨粗苯精制项目目前进展顺利,待压缩机于8月进场安装后,即可进行投料试车,预计该项目将于今年10月竣工投产。

PVA产能计划扩至15万吨。作为公司的传统产品,PVA虽然盈利能力一般,但能为公司贡献稳定的现金流。因而公司计划在现有10万吨PVA产能的基础上,继续扩大产能,目前正在建设的2万吨PVA技改项目预计在今年年底明年年初完工。公司拟通过技改等方式,力争在2010年实现15万吨/年的PVA产能。

干粉胶产能进一步扩大。目前公司干粉胶年产能在1万吨以上,今年计划生产1.1万吨。随着节能保温建材的推广,作为胶粘剂行业的重要产品,干粉胶的未来市场将相当广阔。今年上半年公司干粉胶产品毛利率达到34.26%,在公司利润中的比重也达到7.87%。该产品盈利能力的提升,有望成为公司未来又一重要利润增长点。在现有1万吨产能基础上,公司计划新增2-2.2万吨干粉胶产能,预计到2008年下半年公司干粉胶产能有望达到3.5万吨。

原料供应有保证。粗苯精制项目所需的粗苯将依托周边地区丰富的焦炭加工厂,将能保证粗苯项目所需的粗苯供应。

而PVA及BDO生产所需的电石、醋酸乙烯等原料,公司将主要依托附近的数源华石化工公司(公司已将电石装置租赁给数源华石)。数源华石将依托自身电力资源优势,计划扩大电石产能,同时计划新建10万吨醋酸乙烯装置(有可能采取融资租赁形式)。数源华石公司电石和醋酸乙烯产能的扩大,将能保证公司的原料供应。

3.产品盈利能力不断提升

BDO及下游产品盈利能力逐年提升。在原油价格不断上涨的情况下,公司的电石炔醛法生产工艺的成本优势就显现出来。2006年中期完成的产能扩张,进一步加强了公司BDO生产的规模优势。规模优势及技术优势保证了公司BDO及相关下游产品盈利能力稳步提升。

虽然近期国内BDO价格有所回落,但上半年国内BDO平均价格仍达到20354元/吨,较2006年平均价格18421元/吨,上涨了10.5%。BDO价格的上涨同时规模扩大降低了生产成本,从而使得公司BDO产品毛利率在今年上半年有了一定幅度的提升。

粗苯精制项目完成后,有望达到不错的盈利水平。预计今年10月完工的粗苯精制项目,由于依托了当地丰富的焦炭资源,以及引进了德国先进的工艺技术,因而公司的粗苯精制项目将保持不错的盈利水平。从太化股份已投产的粗苯精制项目实际运行效果看,粗苯精制项目有望实现800-1200元的吨毛利。如果按照500-800元的吨净利测算,20万吨粗苯精制项目将为公司贡献1-1.6亿元的净利润。

4.上半年净利润同比增长223%

2007年上半年公司实现净利润1.79亿元,同比增长223.43%。净利润的大幅增长主要得益于以下几方面:

(1)BDO产销量的增长。在2006年中期完成BDO的技改扩能后,公司BDO产能达到7.5万吨,其产销量也实现了大幅增长。今年上半年公司BDO销量达到11562吨,而去年同期只有3081吨。与此同时,下游PTMEG、GBL的产销量也实现了大幅增长。

(2)产品盈利能力提升。规模优势和成本优势使得公司BDO及其下游的PTMEG等产品的毛利率同比提升了10个百分点以上。另外今年上半年国内PVA价格的上涨,也使得公司PVA产品毛利率同比上涨了近3个百分点。

(3)国产设备抵税政策的使用以及合理地控制期间费用也对公司上半年实现业绩地大幅增长作出了一定贡献。

计提了4700万元的大修费用。公司计划在今年9月进行为期20天左右的设备检修,因而在半年报中,公司先期计提了大修理费用4700万元。如果剔除掉这一费用,公司上半年的盈利会更好。由于检修每两年进行一次,因而此次大修将能保证公司未来两年设备的正常运行。

5.预计未来三年公司净利润将保持快速增长

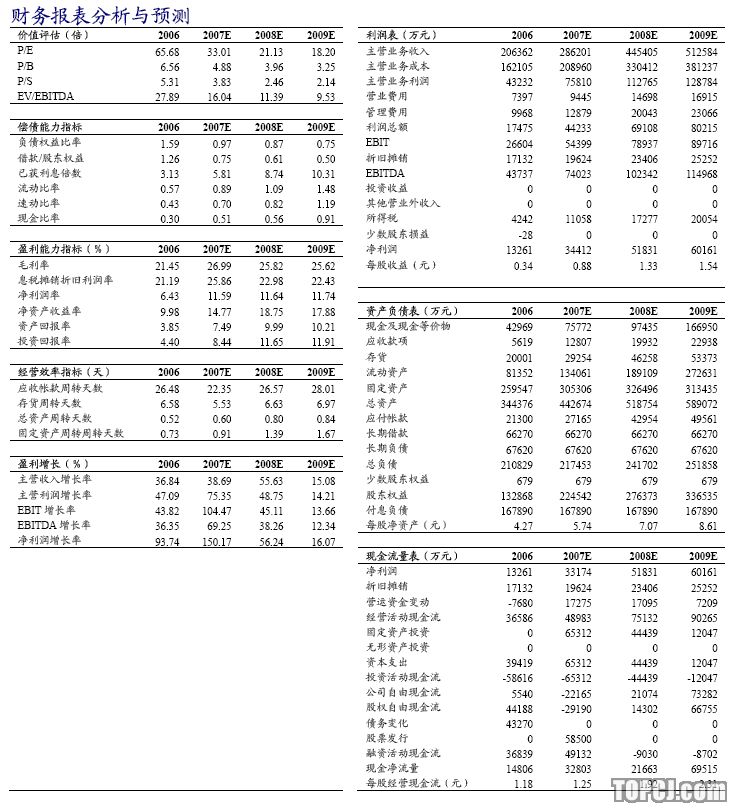

根据海通证券研究所盈利预测模型,我们编制了山西三维未来几年的预测报表。结果显示,山西三维未来三年的每股收益分别为0.88元、1.33元和1.54元。我们的预测主要基于以下假设:

假设一:PVA产销量稳步增长,盈利能力保持稳定。

假设四:期间费用占公司收入的比重保持相对稳定。

假设五:实际所得税率为25%。

假设六:股本结构保持不变。

6.公司股票的合理价格区间为33.45-39.90元

根据PE估值结果,公司股票合理价格为39.90元。在BDO扩能及粗苯精制项目陆续竣工投产的情况下,山西三维未来几年的业绩将保持快速增长态势。业绩高成长以及产品精细化程度的不断提高,我们给予公司股票30倍市盈率。按照30倍市盈率以及2008年1.33元的每股收益计算,公司股票合理价位为39.90元。

根据海通证券研究所DCF估值模型,我们测算出公司股票的合理价位为33.45元。

综合以上两种方法的估值结果,我们认为公司股票的合理价格区间为33.45-39.90元。

7.“买入”投资评级

根据海通证券盈利预测模型,我们预计公司未来三年的每股收益分别为0.88元、1.33元和1.54元,具有较好的成长性。根据PE和DCF估值结果,公司股票合理价格区间为33.45-39.90元,距离股票目前价格还有14%-36%的上涨空间。

因而我们继续维持前期“买入”投资评级。

作者:邓勇 海通证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)