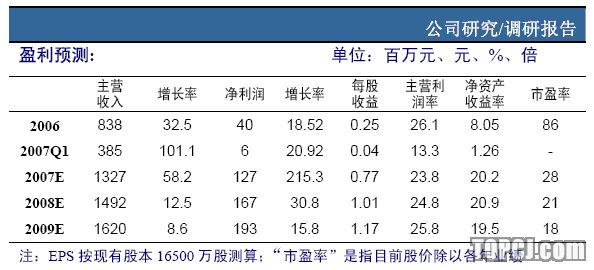

公司是中国苹果汁加工出口龙头企业,正处于主业扩张期,预计2007-2009年净利润复合增长率23%。按现有股本测算,EPS分别为0.77元、1.08元和1.17元(假设定向增发5000万股,增发摊薄后EPS分别为0.59元、0.77元和0.90元)。

公司合理股价在30元左右,目前股价仍有40%左右的上涨空间。上调投资评级:增持。

中国苹果汁加工产业正处于“价升量增”景气阶段。2006/2007榨季,中国苹果汁产量预计达到95万吨,增长25%;中国苹果汁加工行业集中度已较高,龙头企业议价能力明显增强,苹果汁出口价格(FOB)由2006年707美元/吨(均价)上涨到1400美元/吨,预计仍将持续上涨。

公司主业进入新的扩张期:①2008年苹果处理能力将由目前的360吨/小时增加到400吨/小时,并计划收购2-3家同行业企业;②更加关注产业恋建设,包括建立高酸苹果基地、向渠道商(日本三菱商事株式会社)

定向增发及可能的参股下游企业等;③开发新的高盈利品种,如梨汁、地瓜汁、黄瓜汁等。

1.中国苹果汁出口持续“价升量增”

1.1中国是世界最大苹果资源国和苹果汁出口国

中国是世界最大苹果生产国,2005年苹果种植面积达到2835万亩,苹果总产量达到2402万吨,占世界苹果总产量38.59%。山东、陕西是中国苹果两大主产区,二者产量之和占全国总产量的51%(2005年)。

丰富的苹果资源是中国苹果汁加工产业发展的物质基础。实际上,中国已成为世界最大浓缩苹果汁生产国和出口国。2006年中国浓缩苹果汁出口总量达到67.3万吨,占世界苹果汁出口总量的47.54%。中国已成为世界苹果汁消费市场的主要产品提供者。

浓缩苹果汁主要用于饮料的基础配料,世界浓缩苹果汁消费量持续稳定增长。

据美国农业部公布数据,2006/2007年度,全球浓缩苹果汁消费量约221万吨。

1997/1998-2006/2007年度复合增长率为6.06%。我们预计:世界苹果汁消费量仍会保持稳定增长态势。一方面,欧美等发达地区果汁消费保持稳定;另一方面,中国等经济快速发展地区果汁消费兴起。

中国苹果汁出口市场份额不断增加,核心竞争要素在于中国产品的“价廉物美”:①中国劳动力成本相对便宜,苹果原料及苹果汁产品价格具有较强的国际比较优势;②主要生产企业纷纷引进国际先进生产设备,强化质量控制,中国已经能够生产出符合国际质量标准的产品。上述二点,是中国苹果汁出口国际市场的关键所在,加之中国具有丰富的原料资源,国际苹果汁加工产业逐步向中国转移。

1.22006/2007榨季中国苹果汁产量增加中国苹果主要品种为红富士(64%)和国光(6%),比较适宜鲜食。事实上,中国苹果的消费也主要以鲜食为主,加工苹果量只占苹果总产量的20%左右。由于苹果鲜食消费相对稳定,加工原料的波动相对于苹果产量的波动更加敏感,尤其是高酸度苹果产量的波动1。2006年是中国苹果生产“大年”,预计苹果产量达到2500万吨左右,同比增长4-5%。苹果产量增加为苹果加工企业生产扩张提供原料保障。预计2006/2007榨季,中国苹果汁产量达到95万吨,较上榨季增加25万吨,增长35%。同时,按现有苹果种植面积计算,到2010年的产量可达到2646万吨。

1.3出口价格呈恢复性上涨令人欣慰的是:近年来,中国苹果汁出口价格呈现恢复性上涨态势。究其原因,主要有三:一是行业协会的价格协调能力提高。早期中国苹果汁出口价格走低,很大程度上是国内出口企业的“相互杀价”(并引发美国多次反倾销诉讼)。

1999年7月,中国食品土畜进出口商会果汁分会出台苹果汁出口最低限价,一定程度上遏制了浓缩苹果汁行业出口的无序竞争。尤其是近年来,随着行业集中度的提高,行业协会的价格协调能力明显提高,最低限价水平逐年提高。二是生产企业成本转移。苹果价格上涨、人民币持续升值等因素使得中国浓缩苹果汁生产成本持续增加,生产企业存在转移成本而持续提价的内在诉求。三是相关产品价格上涨带动。由于橙汁最大出口国-巴西-发生病虫害(黄龙病)及对燃料乙醇实施优惠政策,橙子种植面积减少;橙汁最大生产国-美国-主产地佛罗里达州连续遭受三次飓风,橙子产量骤然减少。上述原因导致国际橙汁价格大幅上涨,作为替代产品,苹果汁价格也有相应上涨。

预计中国浓缩苹果汁出口价格将维持恢复性持续上涨态势。目前市场价已经达到1300-1400美元/吨,较2006年均价上涨了98%。

1.4行业集中度已较为集中前已说明,中国苹果汁出口价格的稳步上涨,很大程度上是行业协会协调结果。而行业协会之所以有较好的协调能力,行业集中度的提高是重要基础。

中国苹果汁加工行业从上世纪90年代开始起步,经过十余年发展,产业规模不断扩大,目前全国约有苹果汁加工企业60家左右,总产能约100万吨/年(苹果处理能力约3200吨/小时,按7吨苹果生产1吨果汁、每天开工20小时、每榨季开工三个月左右(100天)测算)。其中,年产万吨以上的企业约11-12家;年产10万吨以上的企业主要有恒兴、海升、安德烈、国投中鲁和通达(海升、安德烈、国投中鲁为上市公司)。前五名产能合计已有74.5万吨,占总产能的75%左右。

行业集中度相对较高,竞争主要在前五名企业之间进行,呈现“寡头竞争”格局。

2.国投中鲁:业绩增长趋势明晰2.1具有较强议价能力的行业龙头国投中鲁是中国苹果汁生产和出口龙头企业之一,现有7个果汁加工基地,苹果处理能力为360吨/小时,居行业第四。但2006年实际出口额居行业第二(仅比海升少1350万元)。规模优势是公司具有较强议价能力的重要基础。

公司前身-山东中鲁果汁食品公司-成立于1991年,是中国第一家苹果汁生产企业,国内许多苹果汁生产企业的管理层很多就来自山东中鲁,公司的经营管理能力在行业中名列前茅,这在原料、产品价格波动的苹果汁加工行业尤为重要,表现为原料采购价格相对较低和产品销售价格较高(公司产品品质相对较好,销售价格较同行高10美元/吨)。同时,公司是中国食品土畜进出口商会果汁分会理事长单位,在协会价格协调方面居于主导地位。

2.2主业进入新的扩张期2.31生产规模持续扩大事实上,公司主业扩张步伐始终没有停止,2004年上市时,公司苹果处理能力为230吨/小时,通过购并、增资、合资等多举措,2006年公司苹果处理能力已经达到360吨/小时。2007年主业扩张继续进行:2007年3月公司与乳山尚进公司合资设立河北国投中鲁公司(公司持股比例60%);2007年6月拟出资4000万元,收购四川盐源县昭通宝清果业有限公司,昭通公司现有一条苹果处理能力20吨/小时的生产线(2006年8月投产)。公司收购后拟新建一条20吨/小时的苹果处理生产线,湖北国投的40吨/小时生产线也在建设。公司拟非公开发行5000万股在河北新建果蔬汁项目、营口苹果汁扩建,计划收购2至3家同行业企业,预计2008年公司苹果处理能力达到400吨/小时。

2.32更加关注产业链建设在生产规模继续扩大的同时,公司更加关注资源、销售等上下游产业链建设。

增强了公司长期核心竞争优势的建立和业绩增长基础。

①产能向苹果资源产地布局。公司新增产能主要在山西、山西、湖北、辽宁等苹果资源地,尤其是西部地区。山西国投苹果处理能力达到80吨/小时,是公司单体工厂生产能力最大者。同时,为了增加高酸苹果品种,公司在山东乳山、陕西韩城、山西芮城三地建立了5万多亩的高酸苹果基地。预计2008年陆续进入植果期。非公开定向增发继续投入1000万元,建设高酸苹果基地。

此外,公司还加大了新产品开发力度,并有部分产品进入市场。新产品主要有梨汁、地瓜汁、黄瓜汁等,这些产品市场竞争激烈程度要低些,盈利水平较高。

2007年3月设立的河北国投中鲁,计划建成40吨/小时浓缩梨汁生产基地。该项目位于河北省辛集市,周边核心区域梨产量达150多万吨。

②通过股权关系紧密渠道商的合作。令人关注的是:2007年4月9日,公司通过了《国投中鲁关于公司符合向特定对象非公开发行股票条件的议案》,拟向国家开发投资公司和日本三菱商事株式会社发行不超过5000万股。其中,三菱商事株式会社作为战略投资者同意认购本公司非公开发行2150万股A股(本次非公开发行数量若有调整,三菱商事株式会社认购股份数将按照发行后总股本的10%之数量进行认购),三菱商事株式会社是公司日本市场的单一大客户。公司销往日本的浓缩苹果汁由三菱商事株式会社销售给下游客户,三菱商事株式会社战略入股国投中鲁,从股权层面上将生产和销售紧密起来。反之,公司亦有可能参股下游客户,尤其是国际知名食品企业,并借此向下游产业延伸。

2.3预计业绩持续增长综上所述,我们认为:公司业绩存在持续增长潜力。驱动公司业绩持续增长的因素有三:

一是行业景气持续回升。如前所述,中国是世界最大苹果资源国和苹果汁出口国,世界苹果汁消费的稳定增长决定了具有成本比较优势的中国苹果汁行业面临继续增长预期。而行业集中度的提高使得协会的价格协调增强,中国苹果汁出口价格继续维持“恢复性上涨”态势。作为具有一定议价能力的行业龙头企业,公司产品出口价格继续维持上涨格局。

二是产销规模扩张。我们预计:2006/2007榨季公司苹果汁产量在15万吨左右,较上榨季增长50%。2006年下半年销售3-4万吨左右,转2007年销售11-12万吨。假设2007年下半年新榨季所产苹果汁销售量5万吨左右,则2007年公司苹果汁出口量达到16.5万吨左右,较上年增长30%以上。这是公司2007年业绩增长的主要基础。预计2007/2008榨季苹果汁产量在18万吨左右。

值得注意的是:公司往年出口量中,有部分(2万吨左右)是外购中间产品加工出口。因外购苹果汁出口基本无利,公司正减少外购苹果汁规模。公司苹果汁出口盈利水平理应好转。

三是产品结构调整。梨汁、黄瓜汁、地瓜汁等小品种产品因市场生产者少,价格较高,盈利水平较好。小品种产品比例的增加,将提升公司果汁产品的盈利能力。

3、资产注入与增发融资大股东资产注入始终是市场对公司预期。公司在股改时,大股东-国家投资开发公司-曾与部分投资者承诺:国投中鲁将成为国投公司高科技整合平台。从国家投资开发公司现有部分高科技投资项目看(生物制药、汽车配件等),我们认为:其产业规模和在行业中的核心竞争力尚不如国投中鲁,我们预计短期内公司注入高科技资产的概率不大。短期内公司主营将继续定位为果汁加工。

公司非公开定向增发尚在进行之中,三菱商事株式会社作为战略投资者同意认购2150万股,国家开发投资公司认购数量以本次非公开发行完成后其持股比例不低于1/3为底线。2007年6月,“国家开发投资公司和日本三菱商事株式会社已经完成其内部的决策审批程序,并将于近日与公司签署正式认购协议”(2007年6月21日公司公告)。

4.估值与投资评级公司的投资亮点主要在于:随着公司产销规模的逐步增加,以及出口价格的持续上涨,公司业绩增长趋势明晰。预计2007-2009年净利润复合增长率23%。按现有股本测算,EPS分别为0.77元、1.08元和1.17元(增发摊薄后EPS分别为0.59元、0.77元和0.90元)。

考虑到公司作为具有议价能力的行业龙头、景气回升的行业背景,以及公司可能的资产运作,公司合理市盈率可定位在38-40倍左右(对应2008年摊薄盈利预测数据),公司合理估值为30元左右。目前股价仍有40%左右的上涨空间。上调投资评级:增持。

公司经营风险主要在于苹果原料价格波动和人民币持续升值(我们在盈利预测中已经做了估计)。同时,主要龙头企业均在扩大产能,公司新增产能有可能达不到预期效益,行业产能增加有可能加剧苹果原料价格上涨。

作者:赵金厚 申银万国

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)