投资要点

我国轮胎行业正在快速增长。推动因素主要有:全球轮胎制造行业正在向亚洲转移;我国高速公路的建设及汽车市场的普及。在03年、04年突破性的增长之后,未来5年可以期待15%左右的复合增长率。

公司未来增长潜力较大。

目前我国轮胎设备行业的市场规模为60亿元左右。我们认为在3~5年内,公司的销售收入有望达到10亿元的水平,比目前规模增长3倍。

公司的增长逻辑是:原有优势产品配料系统、成型机的渐进性增长得以巩固,另外加上新产品领域裁断机、动平衡机可能出现的翻倍增长,共同为公司的业绩持续增长奠定基础。

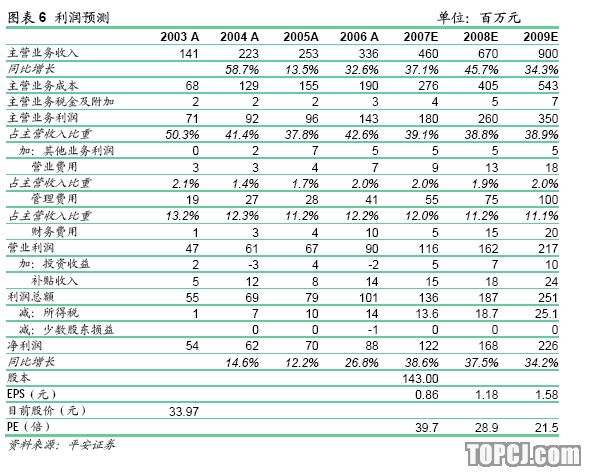

首次给予“推荐”的投资评级。预计公司07~09年年均增速逾35%,EPS分别为0.86、1.18和1.58元。对应目前的股价,PE分别为40、29、21倍。我们认为公司未来3年内持续成长的确定性较高,甚至不排除未来新产品、新领域的突破,将导致收益增长空间超出我们预期的可能。但综合考虑出口退税调整及“节能减排”对国内轮胎行业发展的影响等因素,暂谨慎给予“推荐”评级。

风险提示

由于行业的特点,公司的资产周转率较低,营业规模的增加需要进一步资本扩张的支持。

轮胎行业出口退税政策调整会影响低端轮胎产品的出口,从而对一些针对中低端厂商的轮胎设备供给关系形成影响。

I.公司选择轮胎设备行业的渊源

轮胎行业高度集中于山东省,近50%的轮胎产自山东,青岛天然橡胶的进口量占全国的40%左右。而轮胎设备行业的产品交付往往伴随着产品的安装、调试、生产指导。

青岛软控创始人班子来自于青岛科技大学。虽然青岛科技大学在整体学术实力上并不突出,但是在轮胎行业却有着举足轻重的影响力。全国相当比重的轮胎企业骨干人才都毕业于青岛科技大学,该学院可谓是轮胎学院的黄埔军校。

因此,青岛软控具有发展轮胎生产设备的地域优势及人才优势。

II.我国轮胎行业处于快速增长的发展趋势中

推动我国轮胎行业快速增长的因素主要有:

全球轮胎制造行业正在向亚洲转移。目前,我国造轮胎占全球产量为17%以上,5年后这个比重可望达到30%;与此相对应的是:全球的橡胶机械产值为30亿美元以上,我国的橡胶机械产值为60亿元人民币。

我国高速公路的建设及汽车市场的普及。同时,我国正在快速普及子午胎。目前子午胎占轮胎比重已经达到了60%,而在2年前,这个比例还仅仅为50%左右,未来,我国子午线轮胎的比重有望向发达国家看齐,占比达到90%以上。

在以上2个因素的推动下,04年、05年,我国子午胎产量每年增长速度为60%左右,06年增速下降为20%左右。未来5年,我们预期轮胎市场的复合增长速度为15%左右。

III.轮胎行业的特点——小马拉大车

轮胎生产企业属于高负债、高固定资产投入、高净资产周转率的企业。

赛轮3年来的设备采购额

以青岛软控的参股企业赛轮公司(占股权比例17%,主营轮胎生产)分析。赛轮成立于2003年,注册资本为1亿元,06年的收入规模为5亿多元。在03~06年,赛轮向青岛软控采购设备金额分别如下图表。

一个净资产规模仅仅在1亿元左右的企业,连续3年半的时间向软控采购设备的金额就达到了9218万元。而青岛软控2006年全年的收入规模仅为3.35亿元。我国的轮胎制造企业家数有360多家,按照平均每家每年的采购额为2000万元计算的话,其规模也在70亿元以上。

轮胎企业需要设备提供商运营资本的支持

轮胎行业企业有个共同的特点,就是一般都采取滚动投资扩大规模的策略。因此,在企业成立之后,往往伴随着不断的设备采购扩充产能。我们由上市公司S佳通可以看出该行业企业的一些共性特点:高负债率、固定资产规模往往数倍于股东权益规模。

可见,轮胎企业大多有小马拉大车的财务特征,加上轮胎设备的购置安装本身就需要较长周期的生产安排,产品调试,所以,客户的财务特征决定了轮胎设备企业的运营资本需求较高。

作为设备的供应商,往往也因此具有应收款规模较高,资产周转效率较其它行业低的财务特点。在技术水平相当的前提下,资本实力雄厚的企业在市场份额的争取方面无疑更具有优势。

IV.轮胎设备行业的发展趋势——全球的产能在向亚洲集中

全球范围来看,从2002年起,世界橡胶机械生产结束了20世纪90年代以来长期低迷和3年最困难的萧条状态,在亚洲和中国快速发展的拉动下,开始逐年恢复上升。2002~2004年全球的橡机销售额由21亿美元增长至28亿美元,复合增长率为10%左右。

对中国来说,由于劳动力成本低(国外的轮胎行业劳动力成本一般都超过15%,而中国的劳动力成本则不超过5%)、市场潜力大,轮胎橡胶行业正在快速向亚洲转移,这个趋势使得与轮胎产业配套的轮胎设备行业处于持续景气的过程中。目前全球橡胶机械制造商共800余家,而中国已超过300家,占1/3以上。2004年我国橡机总产值达55亿元人民币,占全球比例为25%左右。

2005年,国际上橡胶机械方面最权威杂志《欧洲橡胶杂志》新出炉的世界橡胶机械排名榜共列出36家企业,其中13家来自中国。3家中国橡胶机械生产企业跻身前10强:桂林橡胶机械厂以5270万欧元位居第6位;天津赛象科技股份有限公司、三明华橡自控股份公司分列第8、第10位。另外,益阳橡塑机械集团有限公司、大连冰山橡塑股份有限公司、上海精元机械有限公司等企业也榜上有名。

V.我国轮胎设备市场规模有多大?

可以参考的数据是:60亿元左右的市场规模。如果以我国年产3亿条轮胎计算,30%为斜纹胎,其余部分为子午线轮胎。子午线轮胎分为全钢胎和半钢胎(其中全钢胎主要用于货车、大客车,一般每半年换1次胎;半钢胎主要用于轿车,一般每3年换1次胎)。按照全钢胎占1/3,有7000万条的市场,半钢胎占2/3的话,有14000万条的市场。30万条全钢胎产能需要1.5亿元的设备投资,100万条半钢胎产能也需要1.5亿元的设备投资,则全钢胎产能对应300亿元规模的设备,半钢胎产能对应200亿以上的规模。如果这些设备规模分8年逐年建设的话,那么每年设备规模为60亿元左右。

与60亿元的市场规模相对应,全国从事轮胎橡胶设备的生产厂商超过300家,其中2004年销售额超过1亿元的企业有13家,包括括天津赛象、桂林橡机、三明橡机、益阳橡塑等。

其中,天津赛象的销售规模和净利水平在行业都排名第1,益阳橡塑的出口规模排名第一,其出口及内销比重大致为1:1左右。06年青岛软控的销售规模为3.35亿元。

VI.行业发展趋势及竞争格局

预计未来行业年均复合增长速度为15%左右

中国橡机在经历了2003年和2004年的“井喷”式快速发展后,生产能力跨上新台阶。2005年增长速度有所放慢,低于2003年、2004年40%以上的增幅。但是企业盈利继续保持良好的发展态势。我们判断07年之后的5年间,在全球轮胎产能转移及内需的推动下,我国橡机的年均复合增长速度为15%左右。

竞争格局方面,排名靠前的几家企业各有千秋,都在某些特定领域有较强的竞争优势。如桂林橡机在硫化设备方面有竞争优势;益阳橡机在出口市场方面有较高的市场份额;天津赛象的综合实力较强,以上这些企业在近2年都凭借自己的实力,充分享受行业的增长。

青岛软控的优势在于能够充分地将信息技术和机械原理相结合,为行业提供高性能的数字化产品。公司发挥在数字控制领域的优势,最早的拳头产品即是在配料系统产品上做大文章。同时,作为行业内的第1家,青岛软控的上市提升了公司的综合实力,由于轮胎设备行业的产业扩张往往伴随着运营资本需求的增加,所以,我们可以预期,上市后的青岛软控在行业竞争格局中处于更为有利的地位。

与大族激光的特点比较——有望重复持续增长的故事

我们将公司和行业内另外1家有特色的公司大族激光进行对比。

两者的共同点有:都是软件控制技术与机械设备的结合;都在行业中有较强的技术优势;都在公司扩张的同时伴随者对更多的运营资本的需求。大族激光在过去几年的发展中,实现了超常规的发展。我们判断,青岛软控也有机会在轮胎设备领域重复这个增长的故事。

两者存在的差异则在于,长期来看,轮胎设备的市场空间相对较小些,未来仍然需要企业寻找战略上的新增长点。

VII.公司的销售构成及分产品收入增长预期

为了了解未来企业的增长动因,我们不妨对企业的产品结构变化进行分析。我们所预期的增长逻辑是:公司继续巩固原有优势产品的渐进性增长,另外加上新产品领域的可能出现的翻倍增长,将共同为公司的业绩持续高增长奠定基础。

过去的增长——新产品成型机起关键作用

2003年及以前年度公司产品结构相对单一,销售收入主要来源于配料系统,2003年配料系统实现销售收入占当期主营业收入的69%。2004年之后,成型机系统渐渐实现规模化生产,并成为公司的另一主要产品,2006年成型机系统实现销售收入1.48亿元,占主营业务收入的44%,超过了配料系统实现的销售收入。

各类产品的市场竞争力

密炼机上辅机系统

国外主要有德国BUHLLER公司、德国MODERNFULLER公司、英国CR公司和意大利GOVINI公司等4家公司生产密炼机上辅机系统。国内有3家同类产品生产商,即青岛软控、北京橡胶设计研究院、桂林橡胶设计研究院,其中青岛软控2003年在国内的销售数量为83套,市场占有率高达81%左右,2004年、2005年销售数量分别达108套、97套,完全占据了主导地位。

小料配料称量系统

目前国内外主要有上述3家同类产品生产商,但各公司在技术、产品结构等方面存在较大差异,青岛软控在该产品生产中拥有多项专利技术。青岛软控2003年在国内的销售数量为18套,市场占有率高达82%左右,2004年、2005年销售数量分别达19套、23套。

成型机系统

目前国内外主要有8家同类产品生产商,即青岛软控、北京航空制造工程研究所、天津赛象科技股份有限公司、上海精元机械有限公司和意大利的皮列里公司、日本的三菱重工、荷兰的VMI公司、斯洛伐克的Matador等公司,该产品为公司新开发的产品,2003年销售数量为7套,占5%左右的国内市场份额,2004年、2005年销售数量分别达19套、22套。与其他生产厂家比,同类产品的机械部分水平相当,但公司产品在控制系统软件、车间级生产设备的信息化网络等技术方面的优势突出,今后有较大的市场潜力。

未来的增长逻辑——老产品的稳定增长与新产品的突破

由过去的发展历史看,公司过去3年的增长主要得益于成型机系统的贡献。截至2006年配料系统和成型机系统合计实现销售收入2.66亿元,占公司销售规模比例近80%。其中配料系统产品的销售规模基本稳定,成型机的销售复合增速约25%。

我们判断,公司未来的增长将更主要依赖于新产品线的扩张。新产品裁断机、内衬层及动平衡机目前规模较小,两者合计销售规模占比为15%左右,但是相比于05年增长幅度达到了212%,由于这2类新产品的基数较小,未来它们的增长幅度可以期待有翻番的表现。

在可预计的3~5年内,我们认为可以期待的公司的设备收入规模增长至目前的3倍。长远来看,公司的增长空间还有旧胎翻新业务所带来的设备的需求、以及轮胎设备业务技术发展所带来的新旧产品更替周期加快等等。

VIII.其它有关问题:应收款及税收因素

公司的应收款质量——运营资本的投入可以期待看到对应的产出

由于行业的特点,公司向客户收款的节奏是3:6:1,即订货收款30%,交货后收款60%,交货设备运行1年后收款10%。由于客户需要从公司得到持续的服务支持,应收款质量有保障。

06年公司的应收款为1.05亿元,应收票据为2.07亿元,合计3.12亿元,占公司全年销售收入3.36亿元的93%左右。

运营资本的需求如果可以良性循环,那么募集资金的投入将有望较快产生回报,让公司在竞争中处于更为有利的地位。

税收因素——全年应以10%计算

由于软件企业资质的认定周期问题,公司半年报的所得税率以33%计收,而过去均按10%的所得税率计收。根据我们的调研了解,公司的软件企业资质认证没有悬念,预计全年将以10%的税率计算。这样,结合前期公司关于上半年业绩增长幅度不超过10%的公告,我们可以推算,全年的增长速度完全有保证达到30%以上。

IX.业绩预测及估值

我们判断,行业未来的总体增长速度会保持在年均复合增长15%的水平,公司的增长速度将高于行业平均水平,未来3年收入及利润的持续复合增长率在30%以上。

根据我们的估算,预计公司07~09年的EPS分别为0.86、1.18、1.58元。对应目前的股价PE分别为40、29、21倍。我们认为公司未来3年内持续成长的确定性较高,甚至不排除未来新产品、新领域的突破,将导致收益增长空间超出我们预期的可能。但综合考虑出口退税调整及“节能减排”对国内轮胎行业发展的影响等因素,首次谨慎给予“推荐”的投资评级。

作者:曾实 平安证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)