全国性的扩张是正邦科技未来的发展方向。我们预计随着募集资金项目的逐步建成投产,公司饲料销量将保持快速增长,进而带动盈利的增长。

正邦科技以饲料销售为主业。公司的主要收入主要来自于饲料及养殖。其中,饲料占绝对地位。

2006年,饲料业务共实现销售收入108173万元,占总收入的比例高达97.13%;养殖实现销售收入3193万元,仅占总收入的2.87%。

猪饲料是公司主打的饲料品种。尽管公司的饲料产品线覆盖全面,但主打产品仍是猪饲料。2004-2006年,猪饲料占饲料销售收入的比重分别达到68.09%、64.68%和60.33%。

饲料毛利率保持稳定,但未来仍有成本压力。公司近三年饲料综合毛利率逐年上升,分别为8.83%、9.36%和10.80%。由于产品结构的原因,原料中玉米和豆粕的比例大,而未来粮食价格看涨,所以未来公司仍将面对成本上升的压力。

公司营销服务有特色。针对分散的养殖区域,公司建立了“四级”营销服务体系:

1)专家型服务体系,2)专职技术服务体系,3)专业技术型营销队伍建设,4)驻地服务队伍建设。强调贴近市场的销售策略:每60公里的销售半径内设立一家分公司或子公司,以分、子公司为圆心,销售半径10公里以内为营销一环,要求做到市场占有率达95%;销售半径10-20公里内为营销二环,要求做到市场占有率达80%以上;销售半径20-60公里内为营销三环,要求做到市场占有率达60%以上。

募集资金用于扩大规模。本次募集资金共投入六个项目,其中两个项目是扩大预混料产量,三个项目是扩大普通饲料产量,另外一个项目是为了扩大生猪养殖业务。但所有项目均未开工建设,预计对公司的利润贡献在2009年。如果所有项目达到预期,则新增40万吨的饲料产量,增加12.34亿元收入,新增7872万元的税前利润。

主要不确定因素。1)动物疫情风险。一旦发生疫情,对公司的经营将构成重要打击。

2)原材料价格。3)新建成项目的盈利能否达到预期。

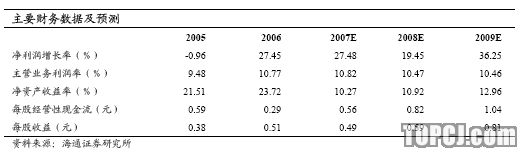

盈利预测与上市合理定价。我们预计公司2007-2009年的每股收益分别为0.49元、0.59元和0.81元。综合PE、PB、PEG估值结果,我们认为正邦科技上市后的合理定价为19.84-21.83元,对应PE08为33.63-37x。鉴于该公司股本规模较小,因此上市首日价格很可能冲破我们认为的合理上限。建议申购。

1.饲料业务为主业养殖业务为补充

公司的主要收入主要来自于饲料及养殖。其中,饲料占绝对地位。2006年,饲料业务实现销售收入108173万元,占总收入的比例高达97.13%;养殖实现销售收入3193万元,仅占总收入的2.87%。

1.2饲料业务毛利率保持稳定

2004-2006年公司实现饲料销量分别为26万吨、44万吨和50万吨,2005年、2006年销量分别增长69.9%和13.90%。2004-2006年,猪饲料销量的复合增长是35%,禽饲料为48%,水产饲料为32%。2006年水产饲料增长44.76%,主要为年产6万吨综合水产饲料生产线的投产形成。其他饲料的复合增长率是16%,主要为饲料添加剂PV、PM,毛利率较高但销量较低。2006年的增速较为缓慢的原因是该年度生猪养殖连续遇到疫情发生。导致国内生猪存栏量下滑,猪饲料的需求量减少。2006年,猪饲料的销售收入增长只有8.90%。

公司近三年饲料综合毛利率逐年上升,分别为8.83%、9.36%和10.80%,2005年、2006年分别较上年增加0.53和1.44个百分点。综合毛利率上升的原因是:饲料产品中销量较大的猪饲料销售毛利率分别为9.81%、10.87%和12.85%,2005年、2006年猪饲料销售毛利率分别较上年增加1.06和1.98个百分点。

饲料行业原料成本占总成本的比例高达90%左右。由于公司销售最多的产品是猪饲料和禽饲料。所以,玉米和豆粕是主要的原材料。其他原料还有棉粕、菜籽粕等植物性蛋白和其他淀粉类和矿物质类产品等。

2.营销有特色

2.1“四级”营销服务体系

公司充分应用养殖业趋于规模化的发展态势,大力推进以“终端拉动”为导向的营销服务,将大量技术人员配备到各个销售终端,形成了自上而下的技术推广体系,为广大养殖户提供了及时、高效的饲料和养殖技术服务及培训,得到了客户的广泛好评。

针对分散的养殖区域,公司建立了“四级”营销服务体系:

1)专家型服务体系:由国内、省内知名专家组成服务团队,针对共性的服务需求,组织专门服务(区域性的新技术培训、疑难性问题的诊断服务);2)专职技术服务体系:配合用户对专项技术的需求,组织专题培训与现场讲解,突破性地解决专项问题;3)专业技术型营销队伍建设:公司营销人员大多数毕业于动物科学或动物医学及相关专业。2005年,公司招聘了400余名大专院校毕业生充实到营销队伍中,公司拟用3-5年时间,将营销队伍打造成当地支农的忠实培训师;4)驻地服务队伍建设:公司充分发挥当地原农业系统基层兽医的力量,利用其在当地的人脉优势,使之迅速转变成公司在当地服务的重要力量。

2.2销售紧靠市场

公司的销售策略为:每60公里的销售半径内设立一家分公司或子公司,以分、子公司为圆心,销售半径10公里以内为营销一环,要求做到市场占有率达95%;销售半径10-20公里内为营销二环,要求做到市场占有率达80%以上;销售半径20-60公里内为营销三环,要求做到市场占有率达60%以上。

3.公司面临的财务风险不大

正邦科技各项财务指标正常。但净资产收益率水平高于行业平均水平。我们认为主要原因是1)公司大多采用在公司所在地租赁土地、房屋及设备经营的方式,减少了固定资产的投入,从而获得较高的资产报酬率。2)已上市公司发行上市后,净资产大幅增加,在总资产报酬率不能迅速提高的情况下,净资产收益率下降。

4.募集资金项目旨在扩大规模

本次募集资金拟投资的两个年产10万吨预混合饲料厂建设项目和年班产6万吨特种水产饲料厂建设项目是在充分利用公司现有技术的基础上所投资的产品附加值较高的项目,上述三个项目建成并达产后,可进一步丰富公司产品线,扩大公司主营业务规模,提升主营业务的盈利能力;本次募集资金所投资的两个年产24万吨饲料厂建设项目和高产“双肌臀”大白猪良种繁育产业化工程项目可以使公司更好地占领市场,为公司的进一步扩张奠定基础。但所有项目均未开工建设,预计对公司的利润贡献在2009年。如果所以项目达到预期,公司将新增公司40万吨的饲料产量,增加12.34亿元收入,新增7872万元的税前利润。

5.盈利预测

伴随着公司在2006年对广西广和云南关联的投入扩建,今年猪饲料销量的增长达到30%,而06年投入的南昌水产饲料项目在07年也产生收益,预计水产饲料的销量增长也达到25%。同时,随着猪肉价格上升,我们预计公司的养殖业务能够扭亏为盈。

因为募集资金项目的原因,我们预计2009年的增长速度更快些。对于饲料毛利率,我们的预测是保持稳定。根据我们盈利预测,正邦科技2007-2009年的每股收益分别为0.49元、0.59元和0.81元。详细数据请见财务报表分析和预测。

6.投资风险

动物疫情风险。一旦发生疫情,对公司的经营将构成打击。

公司主要原材料包括玉米、豆粕、棉粕、赖氨酸、鱼粉等。饲料业务的毛利率低,原料的大幅波动会对公司盈利产生不利影响。

7.估值与上市定价

因为正虹科技和康达尔的盈利不佳,我们选择新希望、通威股份、中牧股份、天康生物和天邦股份进行估值对比。可比公司的加权平均PE07为46.09x,PE08平均值为34.90x。如果采用可比公司的平均PE估值,则公司的合理定价在20.65-22.54元。

采用PB估值,可比对象的加权平均的2006PB值为6.60x。但我们也注意到中牧股份的PB值特别高,大幅提升了均值水平。其余均值均在5.6x左右。我们预计正邦科技2007年每股净资产为4.82元(考虑IPO),如果采用大多数可比公司的平均PB水平估值,则公司的合理价格在26.99元。但我们提醒投资者正邦的每股净资产水平较高与公司部分采用租赁经营有很大关系。假设PB07达到5x,则公司合理价格为24.10元。

PEG估值方法对中小板企业的估值更有意义。可比对象的平均PEG07为1.44x,PEG08为1.09x。根据我们的计算,正邦科技未来三年的复合增长率是28.7%。如果我们采用均值估算,则公司的合理价格在19.84-24.73元。

综合三种估值结果,我们认为正邦科技上市后的合理定价为19.84-21.83元,对应PE08为33.63-37x。鉴于该公司股本规模较小,因此上市首日价格很可能冲破我们认为的合理上限。

作者:丁频 海通证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)