转制为公司带来的机遇大于挑战:西部材料是由西北院下属资产转制而来,转制企业的身份为公司带来了技术、机制和政策扶持上的优势。随着产量和成品率的提升,在钛钢板和金属纤维这两个公司的主要利润来源上,公司已经初步实现了从技术向市场的飞跃。

产能扩张助推公司迈向全球第一:公司在钛钢板和金属纤维领域取得初步成功后,计划大幅扩张产能,幅度在140%到316.67%之间,目标直指全球第一。

需求旺盛是公司快速成长的基础:随着中国海绵钛产能的释放,钛价有望保持稳中趋降的走势,从而刺激钛的消费。同时,宏观经济向好和环保意识的提高也将提高公司产品的消费。

公司业绩将在09年出现显著增长:短期,公司正在进行的扩产将为公司业绩增长提供动力;中期,IPO项目的投产将提升公司一体化水平和盈利能力。同时,股权优化和国产设备抵税也将提升公司盈利水平。

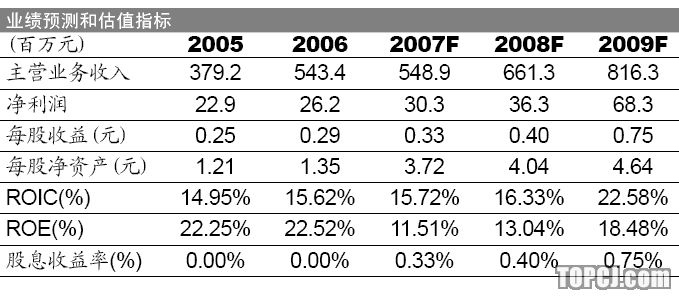

盈利预测与估值:由于主要采用加工费定价模式,公司业务的周期性不明显。我们预测西部材料07-09的EPS分别为0.33元,0.40元,0.75元。由于我们的盈利预测中未考虑公司国产设备抵税、潜在股权结构优化等可能带来的盈利增长,我们认为公司按照09年25倍P/E估值较为合理,对应目标价格为18.75元。

风险分析:IPO达产状况、下游需求变动和公司销售能力的不确定性是公司面对的主要风险。

作者:江宇昆 光大证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)