公司拥有玻璃幕墙制品、设计、安装一体化的业务能力,在玻璃幕墙服务领域位居前列。募集资金项目增强公司幕墙玻璃的加工制作能力和综合盈利能力。公司合理价值11.00-13.00元,建议申购。

公司高管激励问题解决。

董事长韩平元持有公司28.46%的股权,其它高管及核心技术人员等32人持有9.74%的股权。从公司股权层面来看,公司已经较好的解决了内部的激励问题。

幕墙玻璃领域一体化的优势企业。公司是一家集幕墙工程研发、设计、施工和幕墙玻璃制品生产、销售为一体、具备完整产业链的幕墙专业公司,这是同行业竞争对手不具备的优势。公司在点支式玻璃幕墙领域位居国内同行业第一名;而生产设备和工艺技术的先进性居国内前列,经营规模和市场占有率在2004年、2005年、2006年位居国内同行业第三名,具有较高的知名度和影响力。

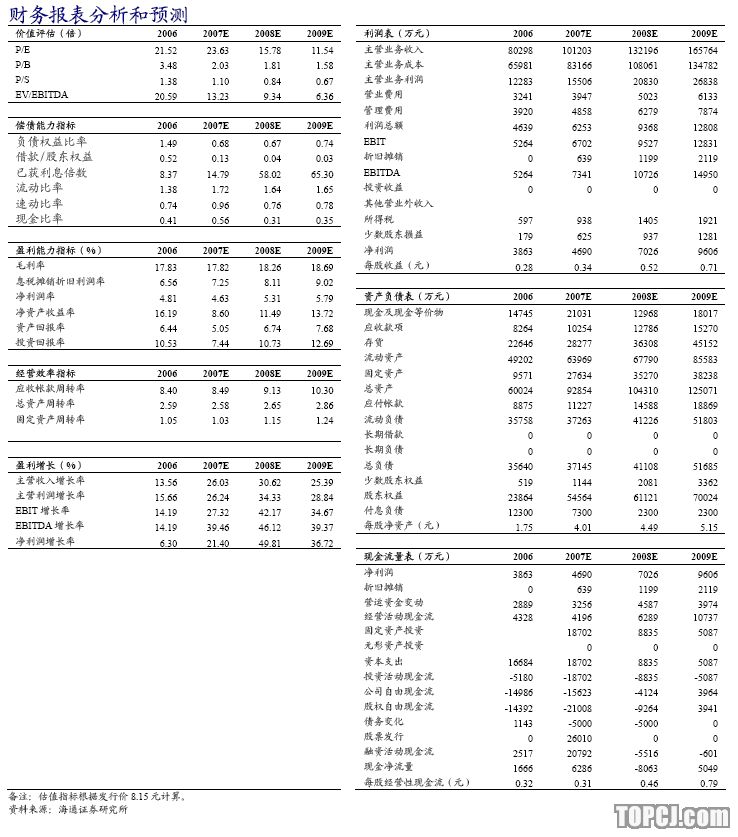

公司未来三年收入较快增长、盈利能力小幅上升。预计未来三年的主营业务收入增长率为26.03%、30.62%和23.59%;2007-2009年综合毛利率分别为17.82%、18.26%和18.69%。

募集项目主要提升LOW-E原料的自主供应能力和综合幕墙玻璃加工能力。募集资金项目建成投产后,不仅改变公司没有LOW-E镀膜设备的缺陷,而且有利于提升公司幕墙节能玻璃产品的配套能力和附加值。预计募集资金项目将在未来两年逐步增加公司各项业务能力。

盈利预测和投资建议。根据海通预测模型,我们预计公司2007-2009年的摊薄每股收益分别为0.34、0.52元和0.71元。综合DCF、PE的估值结果,公司股票合理价值区间为11.00-13.00元,对应2007年全面摊薄市盈率水平为32.4-38.2倍。相比发行价8.15元尚有34.97%-59.51%的上涨空间,建议申购。

主要不确定因素。(1)汇率风险。(2)市场竞争风险。(3)募集资金项目风险。

投资要点

公司是一家集幕墙工程研发、设计、施工和幕墙玻璃制品生产、销售为一体、具备完整产业链的幕墙专业公司。国家大力推行建筑节能政策,这使得节能幕墙玻璃市场在未来几年有望大幅度增长,给幕墙行业的优势公司带来很大的发展机会。公司通过募集资金项目大力提升业务能力和综合盈利能力。

根据海通预测模型,我们预计公司2007-2009年的摊薄每股收益分别为0.34、0.52元和0.71元。综合DCF、PE的估值结果,公司股票合理价值区间为11.00-13.00元,对应2007年全面摊薄市盈率水平为32.4-38.2倍。相比发行价8.15元尚有34.97%-59.51%的上涨空间,建议申购。

支持我们估值的几项关键性因素

国家明确十一五期间要“大力发展节能省地型建筑,推动新建住宅和公共建筑严格实施节能50%的设计标准,直辖市及有条件的地区要率先实施节能65%的标准”。这些建筑节能标准的实施将使得节能幕墙玻璃市场空间大大拓展。

2006年我国生产(使用)了4150万平方米建筑幕墙和采光顶,幕墙行业年产值超过400亿元。特别是,LOW—E玻璃由于优秀的节能特性而受到国家的大力推广和支持,我国LOW-E玻璃产量2005年为600万平方米;预计今后5年我国LOW-E玻璃还将以平均40%的高速度增长,到2010年我国LOW-E玻璃市场需求量将达到1800万平方米。

公司未来三年收入较快增长、盈利能力小幅上升。预计未来三年的主营业务收入增长率为26.03%、30.62%和23.59%;2007-2009年综合毛利率分别为17.82%、18.26%和18.69%。

募集项目主要提升LOW-E原料的自主供应能力和综合幕墙玻璃加工能力。募集资金项目建成投产后,不仅改变公司没有LOW-E镀膜设备的缺陷,而且有利于提升公司幕墙节能玻璃产品的配套能力和附加值。预计募集资金项目将在未来两年逐步增加公司各项业务能力。

不确定因素

汇率风险

公司的幕墙节能玻璃产品约有70%出口到境外,2006年度的出口销售收入超过1亿元人民币,这些出口产品销售采用外币结算。假如未来的出口进一步加大,人民币汇率波动会产生一定的汇率风险。

市场竞争风险

公司是幕墙玻璃制品生产、销售为一体、具备完整产业链的幕墙专业公司。公司竞争优势明显,尤其在中高端市场。但国内从事建筑幕墙设计和施工的企业数量较多,面临一定的市场竞争风险。

募集资金项目风险

公司募集资金项目中包含140万平方米的LOW-E玻璃项目,面临国内大的玻璃制造企业的竞争风险。

1.三鑫股份:激励充分的幕墙专业化公司

1.1公司高管和核心员工持有公司股权

公司最早脱胎于1993年2月韩平元独资设立的深圳三鑫玻璃制品厂,经过多次的增资扩股(包括内部的职工股权也经历多次变化)。最后一次增资扩股是2006年3月,公司以增资扩股的形式引进战略投资者,向上海泛亚和成都新兴按每股2.18元的价格分别发行800万股和400万股,增资扩股完成后,公司总股本增加至10200万股,于2006年4月13日在深圳市工商行政管理局办理了工商变更登记手续。

公司已经形成规模化、纵向一体化发展路径,实行集幕墙玻璃制品、节能幕墙产品、幕墙钢结构和幕墙工程设计、施工的一体化经营模式,是一家集幕墙工程研发、设计、施工和幕墙玻璃制品生产、销售为一体、具备完整产业链的幕墙专业公司,国内暂时没有相同模式的竞争对手。公司主要的业务包括幕墙工程施工、幕墙玻璃制品、家电玻璃的制造和销售。

2.节能型建筑幕墙受益于建筑节能政策

据统计,我国目前单位建筑能耗约为发达国家的3倍,已占我国总能耗的27%以上。

通过窗户散失的能量约占建筑总耗量的50%左右,而通过玻璃散失的能耗又占整个窗户的75%以上。因此我们大力倡导建筑节能,《国务院关于加强节能工作的决定》明确提出十一五期间要“大力发展节能省地型建筑,推动新建住宅和公共建筑严格实施节能50%的设计标准,直辖市及有条件的地区要率先实施节能65%的标准”。在建筑节能环节中,节能玻璃是节能工作的重中之中。

2.1未来玻璃幕墙成长空间巨大、节能玻璃幕墙有望成为成长最快的市场

我国建筑幕墙从1983年开始起步,历经20多年,前10年中国建筑幕墙平均年产量约200万平方米,后10年中国建筑幕墙平均年产量约700万平方米。2006年我国生产(使用)了4150万平方米建筑幕墙和采光顶,幕墙行业年产值超过400亿元。随着经济增长和居民收入提升呈现稳步增长。预计未来几年,我国建筑幕墙年均需求量约为3000万平方米,传统幕墙品种逐渐成熟稳定,双层结构幕墙、光电幕墙、遮阳板幕墙、生态幕墙、智能幕墙等节能环保型幕墙将快速发展。

国家建筑节能目标将形成巨大的既有幕墙改造工程市场和产品需求。我国已建成的各式建筑幕墙(包括采光屋顶)超过2.0亿平方米,90%以上不节能,根据国家节能建筑改造计划,到2010全国需改造的既有建筑幕墙面积就达3000万平方米,市场容量极大。

2.3LOW—E玻璃将受益明显

低辐射镀膜玻璃是最新开发的一种采光材料,它通过高科技方法在优质浮法玻璃表面均匀地镀上特殊的膜系,极大地降低了玻璃表面辐射热或紫外线等的透过率,并提高了玻璃的光谱选择性,低辐射镀膜玻璃或称LOW-E玻璃由此得名。实践表明,当LOW-E玻璃加工合成为中空玻璃后,与普通单体玻璃比较,夏季可以节省降温能源60%以上,冬季可以节省采暖能源70%以上。因此,使用LOW-E中空玻璃可以有效节省空调费或取暖费。同时,LOW-E中空玻璃具有良好的隔音性能,噪声可以降低34DB以上。目前,LOW-E中空玻璃是世界上公认的最理想建筑节能材料之一。

发达国家均以立法的手段强制新建的建筑物必须采用低辐射镀膜中空玻璃以减少能源消耗,欧共体新节能条例要求新建、改造的建筑物要推广使用LOW-E玻璃,目前全欧洲LOW-E玻璃年需量约6500万平方米左右。此外,美国也是LOW-E玻璃用量最多的国家。

从20世纪末开始,LOW-E玻璃开始投放我国市场。2004年我国LOW-E玻璃产量为350万平方米,2005年为600万平方米,增速高达70%左右;预计今后5年我国LOW-E玻璃还将以平均40%的高速度增长,到2010年我国LOW-E玻璃市场需求量将达到1800万平方米。

我国LOW-E玻璃主要生产企业中,除信义玻璃控股有限公司主要从事玻璃深加工业务外,其它三家企业均是我国浮法玻璃制造企业。上述大型玻璃企业生产的LOW-E玻璃全部为批量工业化生产,完全按照单一规格工业产品的流程进行流水作业。

但是,随着现代建筑设计向造型独特、结构复杂、环保节能方向发展,建筑幕墙施工单位在项目实施过程中,往往需要订购多重工序、个性化较强的幕墙节能玻璃制品,而大型玻璃企业的单一规格流水线是无法满足个性化建筑幕墙需求。公司拟投资的LOW-E玻璃项目属于离线镀膜生产,完全可以根据用户对形状、结构、工序、尺寸及厚度等方面的具体要求来生产LOW-E玻璃,并加工成LOW-E中空节能玻璃等幕墙、门窗节能玻璃制品销售,具有独特的细分市场和客户群体。

2.4三鑫股份在玻璃幕墙领域技术优势明显

根据中国建筑装饰协会幕墙委员会2006年12月出具的证明函,公司在点支式玻璃幕墙领域位居国内同行业第一名;公司的生产设备和工艺技术的先进性居国内前列,经营规模和市场占有率在2004年、2005年、2006年位居国内同行业第三名,具有较高的知名度和影响力。建筑幕墙企业的主要竞争对手见下表。

与同行业竞争对手相比,公司主要的竞争优势包括:

(1)综合配套优势。

公司是一家集幕墙工程研发、设计、施工和幕墙玻璃制品生产、销售为一体、具备完整产业链的幕墙专业公司。一方面提升了幕墙工程施工的综合配套能力、降低外购材料成本;另一方面也提高了工程施工效率,保证了本公司建筑幕墙工程的质量和原材料的及时供应。

(2)产品优势

公司研发的双层内循环单元式玻璃幕墙、单索玻璃幕墙、建筑安全节能玻璃、多曲面中空夹胶玻璃、幕墙钢结构及屋面板系统工程技术等多项课题被建设部列为部级科技项目计划,其中本公司的点支式玻璃幕墙、低辐射镀膜钢化中空玻璃是中国建筑装饰协会推荐产品。

公司生产的低辐射钢化LOW-E中空安全节能玻璃、彩釉中空节能玻璃等玻璃产品远销北美、日本等国家和地区,在国外享有较高的知名度和美誉度。

(3)品牌优势

截止2006年底,公司共获得10项国家级建筑工程各类奖项和4项“鲁班奖”,其中本公司参建的南京文化艺术中心为国内第一个特种结构玻璃幕墙工程“鲁班奖”。近年来公司承建、参建了一批标志性大型建筑工程,包括2008奥运国家体育馆、奥林匹克大厦等工程的幕墙工程,长期的工程实践累积了良好的品牌形象。

(4)研发、技术优势

公司组建了我国第一个建筑玻璃与幕墙研发中心、建立我国第一个针对点支式幕墙和双层节能幕墙新技术进行科研的实验室;承建中国首个内循环双层单元式节能幕墙——中关村文化商厦项目。公司研发的建筑节能幕墙、节能门窗和屋面板系统工程技术等多个项目被建设部列为部级科技项目计划。2006年12月,本公司凭借节能建筑幕墙技术被建设部评为全国首批“中国建设科技自主创新优势企业”,位列全国建筑幕墙前十名优秀自主创新优势企业。

3.主营业务分析

3.1收入稳定增长、毛利率保持稳定

公司前三年收入保持小幅稳定增长,而毛利率也保持相对稳定。

从玻璃幕墙制品的最终销售来统计,公司国外销售收入增长较快,2005年实现的国外销售收入较2004年增长68%,2006年较2005年增长46%。近两年,随着国际幕墙玻璃制品需求不断高涨以及出口产品价格高于国内市场的现象,公司加大了幕墙玻璃的出口力度,2006年的幕墙玻璃出口比例上升至68%。

公司没有LOW-E镀膜生产设备,目前生产的LOW-E钢化中空玻璃、LOW-E夹层玻璃等均需要对外采购LOW-E玻璃,因此,本公司的幕墙玻璃仍以建筑用钢化玻璃为主。

3.3幕墙施工业务和幕墙玻璃制品业务成本结构迥然不同

建筑幕墙工程业务通常采取“包工包料”的形式实施,因此公司的幕墙施工中代为采购钢构件、铝材、玻璃等,这三项的成本大约各占了幕墙施工业务成本的三分之一。

而幕墙玻璃制品业务主要是玻璃的深加工业务,原材料玻璃的成本占了主营成本的三分之二强。

4.募集项目-增强LOW-E自给及扩大节能幕墙加工产能

公司本次社会公开发行3400万股A股,募集资金将用于建设两个项目:(1)年产140万㎡低辐射膜(LOW-E)节能玻璃生产线项目,项目总投资18624万元;(2)大亚湾三鑫节能幕墙产品生产基地,项目总投资14000万元。募集资金项目建成投产后,不仅可以改变公司没有LOW-E镀膜设备的缺陷,而且有利于提升公司幕墙节能玻璃产品的配套能力和附加值。

两个项目全部达产后,将新增年销售收入约101902万元,年税后利润约13108万元。

年产140万平方米的低辐射膜(LOW-E)节能玻璃生产线项目的建设期为2年、达产期1年;大亚湾三鑫节能幕墙产品生产基地建设期为1年、达产期2年,目前已开始土建及公用设施投资。截止2006年底,节能幕墙基地项目公司已经自筹资金先行投资2412.54万元。

5.预计公司未来三年业绩稳步增长

在上述分析的基础上,我们编制了公司未来三年的预测报表,我们的预测是建立在以下基础上的。

假设一:公司募集资金能够按计划投入使用。预计未来三年的主要业务收入增长率分别达到26.03%、30.62%和23.59%。

假设二:公司的幕墙玻璃制品由于LOW-E玻璃的贡献逐步增加,毛利率将小幅提升;幕墙施工和家电玻璃毛利率维持稳定。预计2007-2009年综合毛利率分别为17.82%、18.26%和18.69%。

假设三:公司维持现有的所得税率15%,假设2007年起股息支付率为10%。

假设四:主营税率和营业费用率预计保持相对稳定。

在DCF估值方法下,我们取WACC为7.5%-8.5%,g为1.5%-2.5%的区间下,公司股票的估值区间为10.20-14.92元。

6.2PE估值

目前国内没有与三鑫股份业务结构一致的上市公司,我们分别选取了玻璃制造和工程承包中有代表性的相关公司南玻A、金晶科技、金螳螂、方大等四家公司进行对比,这四家公司估值还是存在比较大的差异,2007年动态市盈率分布在25-45倍。以对比公司2007年动态市盈率均值35倍左右为参照,按三鑫股份2007年的每股收益0.34元来计算,公司合理价值11.9元。

6.3合理价值区间

综合DCF、PE的估值结果,公司股票合理价值区间为11.0-13.0元,对应2007年全面摊薄市盈率水平为32.4-38.2倍。

7.主要不确定因素

汇率风险

本公司自2002年起开拓海外幕墙玻璃制品销售市场,目前,本公司的幕墙节能玻璃产品约有70%出口到境外,2006年度的出口销售收入超过1亿元人民币,这些出口产品销售采用外币结算,人民币汇率波动会对出口产品销售收入产生一定的汇率风险。

市场竞争风险

公司是幕墙玻璃制品生产、销售为一体、具备完整产业链的幕墙专业公司。公司竞争优势明显,尤其在中高端市场。但国内从事建筑幕墙设计和施工的企业数量较多,面临一定的市场竞争风险。

募集资金项目风险

公司募集资金项目中包含140万平方米的LOW-E玻璃项目,面临国内大的玻璃制造企业的竞争风险。

作者:江孔亮 海通证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)