投资要点:

2001年以来,南京医药在行业低谷收购了大量的商业资产,销售规模从不到10亿增长到了70亿的规模,已经进入全国医药商业前5。未来公司的医药商业资产将逐步发挥效益,具有巨大的改善和发展空间。

南京医药已经初步具备了服务型医药分销商的特征。

对上游,公司利用自身的渠道一方面为上游供应商提供信息服务,另一方面通过OEM为上游生产企业的闲置产能提供出口,大大增强了对上游的服务能力。

对下游,公司通过介入医院药房的管理、参与政府组织的集中采购、为单体药店和个体诊所提供快配服务、建立南药联盟为旗下药店提供集中采购服务,大大增强了对散乱的药品消费终端的控制能力。

目前公司正在积极进行的药房托管不仅是政策推动的产物,从美国的经验来看,分销企业介入医院药房管理有其市场化的动因。

药房托管短期内给公司带来的收益有限,但对公司提高对终端的控制力,推动OEM贴牌具有极大的推动作用,这都将大大提升公司的盈利能力。

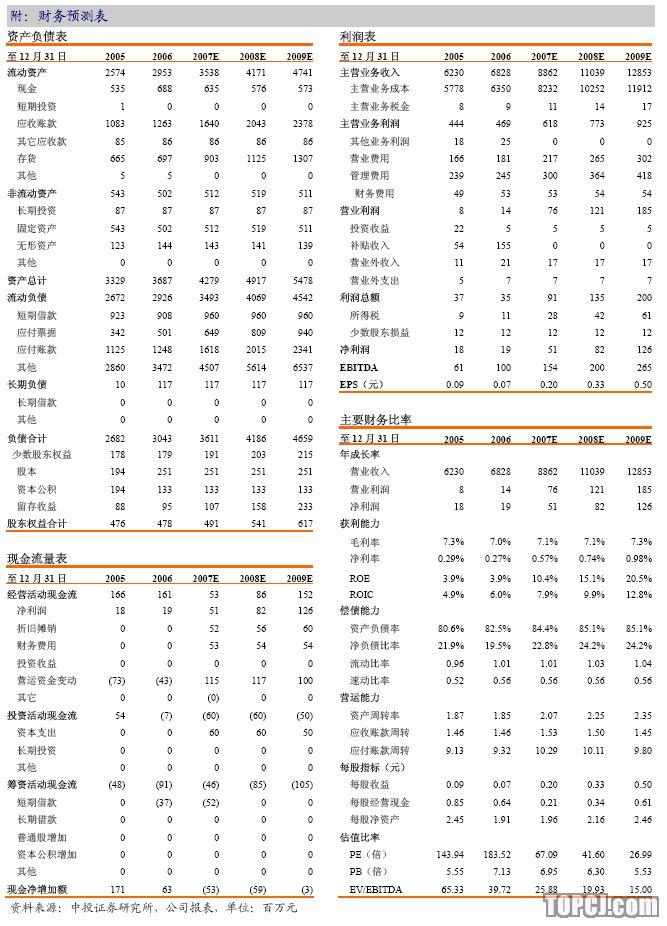

在对公司各项业务相对保守预测的前提下,我们预测公司07-09年的EPS分别为0.20、0.33和0.52元,考虑到公司盈利处于快速增长阶段,我们调高公司的投资评级到强烈推荐。

风险提示:

市场对公司进行药房托管的短期预期过高,而我们更看重的是对于公司长期价值的改善。

一、南京医药上市以来的发展历程

1.1.南京医药上市以来经历了三个阶段

南京医药前身系由南京医药站改制而成,上市之初公司的主营收入仅有不到5亿,经过十年的发展,目前公司主营收入规模已经超过70亿元(按07年预测值)。

公司在过去的发展过程中实际上经历了三个阶段:第一阶段以发展工业为主(1993-1997年);第二阶段出现了短暂的多元化倾向(1998-2000年);第三阶段公司重点聚焦于医药商业业务(2001年至今)。

1.2.第一阶段——工业业务推动利润快速增长

在第一阶段南京医药的资金几乎全部都投入了医药商业,在收购恒生制药厂(原溧水制药厂)、投资美瑞制药之后,公司的工业业务在这一阶段成为公司的主要利润贡献者,99年公司的主要工业产品舍尼通(前列腺用药,为花粉制剂)销售额达到7100万元,心血管药物赛莱乐(盐酸丁咯地尔)也一度增长较快。

1.3.第二阶段——短暂的多元化倾向

1998年开始南京医药的投资项目出现了明显的多元化倾向,在98年参股南京证券之后,99年斥资5000万参股东方商城。在这一阶段对非医药项目的投资远远大于对医药项目的投资。

南京医药多元化的动因在于当时市场竞争环境开始恶化,各地的招标采购开始实施,医药商业企业的跨区域经营导致竞争加剧,而工业的增长又已经难以支撑公司增长。

多元化除了给公司带来了短期的投资收益之外,并没有给公司的主业带来贡献,幸而在2001年周耀平担任公司的总经理之后,南京医药的多元化嘎然而止。

1.4.第三阶段——聚焦医药商业,在行业低谷扩张

在第三阶段,南京医药共投资2.9亿,全部投向了收购江苏、安徽、福建和上海等地的医药商业资产,而01年以来,恰恰是医药商业行业盈利情况急剧恶化的5年,板块的毛利率中枢从10%左右一路下降到5.75%!因而从01年到06年,虽然南京医药的收入规模从13亿扩大到了68亿,但营业利润反而仍然是大幅下降。

虽然在01-06年南京医药投资的医药商业资产并没有给公司带来明显的效益,但从战略上看,南京医药成功的在行业低谷时期将规模不断的扩大,通过对这些资产的整合,未来几年利润很可能会加速释放,在后面我们将对这个观点做详细的阐述。

二、商业资产将逐步产生效益

2.1.行业低谷大量收购商业资产

南京医药在国内几年用相当低的成本收购了大量的商业资产(表2)这部分商业资产目前的销售额高达63亿(徐州医药还未并表),占了南京医药商业业务的85%左右,而这部分资产获得的PS值仅为0.041即使是最近获得的徐州医药的PS值也仅为0.039。

2.2已经进入华东地区医药商业三甲

经过五年的收购之后,南京医药形成了如图3所示的架构,公司的商业业务已经覆盖到江苏、安徽、福建和上海三省一市,公司在华东地区的市场份额达到6.7%,仅次于上海医药、安徽华源,名列第三,在江苏省公司的市场份额高达25.8%,为当地最大的医药分销商(参见我们近期的行业报告《医药商业——投资医药商业,分享十年成长》)。

收购徐州医药后,南京医药在江苏的销售额将达到50亿,加上在安徽、福建和上海的销售额,实际的销售额将超过80亿元,按这样的发展速度,南京医药有可能成为华东地区最大的医药分销商。

2.3行业环境净化导致板块盈利回升

06年以来,医药商业的竞争环境明显好转,在打击医药商业贿赂的大环境下,一些不规范的代理商和中间人被逐步挤出了市场,恶性竞争受到遏制,板块的毛利率明显回升。

相对而言,南京医药的毛利率虽然仍在下降,但下降速度明显减缓,未来商业资产通过压缩费用,提升盈利能力的可能性是非常大的。

2.4.公司着力于提高盈利能力

南京医药近年来对盈利的注重程度逐步增加,公司在07年6月28日公布的企业经营者年薪管理办法更是把公司高管的薪酬和利润、收入指标直接挂钩,公司未来提升公司盈利能力的动力十分充足。

从具体措施来看,南京医药采取了以下几点来提升盈利能力:

1、已经建成集中采购平台、集中结算平台,并开始构建现销快配平台、零售整合平台,通过各项业务的集中解决方案,将有效降低公司的费用率水平;2、开始试点普药产品的贴牌价格生产,赚取加工环节利润,压缩费用,提升盈利。

3、通过大力推进药房托管,加强公司对终端的控制力,并尝试增强对上游供应商的话语权。

随着以上措施的推进,南京医药的盈利提升的趋势是确定的,只是未来上升的幅度需要取决于公司各项工作的推进程度。

三、各项业务未来的发展趋势

3.1.分销业务—正在向服务型企业转变

医药分销业未来的发展方向就是从单纯的中间商转变成为服务于产业链上下游的服务型企业。南京医药显然已经意识到了这一点,实际上公司的各项举动最终都是以满足产业链各环节的需求为目的,这种转变明显快于行业内的其它企业。具体而言,南京医药的服务性特征体现在以下方面:

1、为上游供应商提供丰富的信息流服务。05年11月,南京医药建立了上下游客户查询系统,上游供应商可以通过南京医药的系统远程查询其产品的销售情况。

未来这一系统将更加完善,供应商将能够查询到其生产的每一盒药在南京医药分销系统中的流向;2、为产能闲置的上游生产商提供OEM贴牌的机会。在国家大力推动用通用名药处方的背景下,非品牌产品面临着扩张市场的重大机遇,而南京医药这样的分销商恰恰掌握着终端的需求情况,可以为上游提供需要贴牌生产的产品信息。

3、介入医院药房的管理工作(药房托管)。药房托管在市场上争议一直很多,主要焦点在于政府是否会大力推进药房托管。我们认为虽然现阶段药房托管是以行政性行为为主,而实际上药房托管也存在其市场性的一面。我们对药房托管的观点如下:

从大趋势来看,分销商介入药房管理是必然的。

药房托管表面上是政策性行为,实际上医院药房也有将药房交给分销企业管理的内在动因。一个典型的例子就是,以市场竞争为主的美国同样也存在着分销商介入医院药房管理的行为,例如卡迪诺就通过“欧文健康护理(OwenHealthcare)”这一品牌介入了400多家大型医院的药房管理工作,并开发出专门的药品发放设备派克斯(Pyxis)药品箱供医院药房使用,使得医院对药品的使用和管理更为轻松,同时大量减少医院的药品存货,减少错误的发生。卡迪诺以其超强的服务能力渗透进了药房的管理。

在中国,目前医院对药房的依赖程度很高,但需要看到的是医院从药品消费中获利的需求在逐步减弱。当药品消费对医院的收入贡献减少到一定比例,例如30%以下,或者分销企业能够负担起原来医院从药房管理中获得利益,在中国分销企业介入药房管理的障碍也就不复存在了。

南京医药将是药房托管最大的受益者。现阶段,南京医药作为国内药房托管的主要推动者,是冒着巨大的政策性风险和市场性风险的。但如果能够成功,南京医药对下游终端的控制力将大大加强,公司一方面可以通过介入药房管理获取一定比例的管理费,另一方面通过OEM替代等方式,向上游获取更高的利润。

4、通过参与社区的统一招标采购服务于社区。目前北京等地的社区招标采购已经启动,这部分业务利润虽然微薄,但费用也很低,分销企业从中赚点辛苦钱应该是没有什么问题的。

5、为大量诊所和单体药店提供现销快配业务。这类业务实际上就是九州通和安徽华源起家的业务,属于毛利率低,但现金流好的业务。

6、发起南药联盟,为旗下连锁药店服务。这个颇类似于海王发起的银河联盟,详细情况我们在下一部分专门分析。

以上分析表明,南京医药对上下游的增值服务正在稳步推进,上游供应商和下游各种终端对南京医药的依赖程度将越来越大,南京医药从增值服务中获取利润的空间也将越来越大。

3.2零售业务—整合才刚刚开始

南京医药的零售业务分散在旗下9家连锁企业(表4),主要分布在南京、徐州、盐城、扬州、南通、淮安、合肥和福州等城市。

由于历史原因,南京医药的零售业务十分分散,目前公司主要是在采购方面通过南药联盟进行统一采购,并在各个城市打造旗舰店,通过引入多品种,开展平价销售等方式扩大药店在当地的影响力。

目前南京医药旗下的连锁药店中合肥大药房、徐州广济、福建回春和南京百信的销售额进入了全国连锁药店销售额百强,如果把9家连锁药店的销售额加总计算,南京医药连锁药店的销售额在全国处于第10-15位,与上海医药的华氏大药房规模相仿。

目前南京医药的工业业务主要集中在恒生制药厂、南京同仁堂和美瑞制药:

恒生制药厂是由原溧水制药厂改制而成,具有片剂、胶囊、注射液、滴眼液、溶液剂的生产能力,由于经营不善,已经资不抵债,净资产为-1298万,该公司目前在重组过程中。今年以来恒生制药的销售有较大幅度的增长,1-4月,销售收入同比增长36.4%。

恒生制药的产品实际上很有特色,其中复方地龙胶囊(国家中药保护品种,治疗心血管疾病。、蔗糖铁注射液(美国最大的静脉补铁产品)、间苯三酚注射液(治疗消化道痉挛)都是独家产品。如果营销上能有改善,不排除未来能够做大。

南京同仁堂前身是北平同仁堂京都乐家老铺南京分号,于1926年在南京开业。

老产品与北京同仁堂的大多相同。而排石颗粒是南京同仁堂70年代开发的拳头产品,销售额超过8000万,占销售收入的70%。在国内排石颗粒的生产厂家销售额居于前列。

南京同仁堂的悠久历史使得其品牌也具有很强的市场影响力,在南京医药对终端的控制力加强之后,南京同仁堂的六味地黄丸等其它产品的放量增长是可以预期的。

美瑞制药成立于1996年,目前由南京医药持股30%,美国远东荷克集团持股50%,法玛西亚普强和海南洋浦明健各持有10%。

美瑞制药是国内领先的泌尿疾病用药生产企业,其主导产品舍尼通(普适泰)主要用于治疗前列腺增生,销售额在8000万元左右。舍尼通是美瑞的瑞典股东法玛西亚1969年开发的花粉制剂,该产品是裸麦花粉提取物,技术一直在法玛西亚手中,美瑞需要从法玛西亚购买原料生产。

与前列康相比,舍尼通针对的是医院高端市场,而前列康主要是面对零售低端市场。近几年舍尼通的市场占有率有所下降。但目前美瑞制药的产品线已经拓展到了萘哌地尔、非那雄胺片其它前列腺用药,以及尿失禁用药酒石酸托特罗定片、抗过敏药物盐酸西替利嗪等领域。

由于美瑞制药未来自身的发展规划,南京医药将从美瑞中逐步退出,未来南京医药有望从投资美瑞的股权中获取一笔投资收益。

四、对未来的展望和盈利预测

4.1对南京医药未来的展望

我们认为南京医药未来是可以期待的,做出这个判断的原因在于:

1、与市场仅仅着眼于药房托管不同,我们更看重南京医药01年以来积累的80多亿规模的商业资产,以及公司在对上下游企业体现出的服务能力,这两点意味着公司未来对上下游的控制力将大大加强。

2、我们认为药房托管直接给南京医药带来的收益是有限的,但会使公司对下游终端的控制力大大加强,对公司大力推进的OEM贴牌生产工作十分有利,未来将会在公司的其它环节体现出收益。

3、药房托管不仅有其政策推动的因素,也有市场方面的因素,国外的主流药品分销商也普遍有介入医院药房管理的现象,我们认为分销商介入药房管理的大趋势是可以预期的,不确定的只是时间的快慢。

4、虽然公司还只是个区域性药品分销商,但在占据全国药品消费额50%的华东地区,南京医药有其充分的发展空间,未来可以期待。

总体来看,我们认为南京医药目前的经营方向符合药品分销商向服务型企业转变的大趋势,值得作为战略性品种持有。

4.2盈利预测

我们的盈利预测建立在以下假设基础上:

1、在竞争环境净化和公司OEM品种逐步增加的情况下,公司未来流通业务毛利率将逐步小幅回升。

2、公司新收购的徐州医药从07年2季度开始合并报表,并开始给公司贡献利润。

3、药房托管工作稳步推进,现有托管药房逐步转向盈利。

4、公司的管理费用率和营业利润率随着公司自身管理的加强和内部统一采购、统一配送平台的建立,呈小幅下降的的态势。

5、未考虑公司今后可能收购商业企业的情况。

在以上假设前提下,我们预测南京医药07-09年的EPS分别为0.20、0.33和0.52元。

在估值方面,我们认为处于医药商业高速整合的初期医药商业企业的估值在40-50倍比较合理,而南京医药存在通过介入医药药房管理,加速向服务型企业转变的可能,其增长将高于行业增长,有理由享有更高的估值,我们倾向于按08年动态50-60倍PE对南京医药进行估值,1年目标价格16.5-19.8元,调高投资评级到“强烈推荐”。

作者:周锐 中投证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)