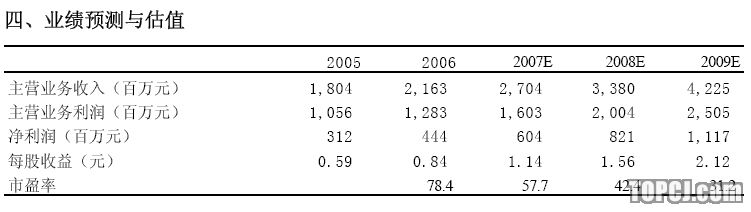

核心结论:

1、我国葡萄酒行业正处于高速发展的时期,较低的人均消费水平和较小的市场规模基数预示着巨大的市场扩容空间,行业景气度有望长期维持,利润也会逐渐向龙头公司集中。

2、百年张裕是我国葡萄酒行业的龙头老大,领先优势明显,有望最大程度的分享经济成长果实。

3、公司产品线齐全,中高端趋势明显,兼顾了奢侈品和大众消费品的消费需求,盈利能力强劲。

4、公司有望从两税合一中实质受益。

5、和国际资本市场同类可以个股相比,估值水平具有安全边际。

一、我国葡萄酒产业正处于高速发展阶段,市场空间巨大。

1、从全球其他国家的经验和我国宏观经济发展的结构性趋势来看,消费市场的启动正在成为我国经济增长的助推器。发达国家的消费占GDP比重一般在70%以上,我国目前只有40%多的水平,从政策导向和经济发展规律来看,消费升级具有巨大的市场潜力。今年上半年城镇居民人均可支配收入7052元,扣除价格因素,实际增长14.2%,增幅高于上年同期4个百分点;收入的增加,显然带动了中国的消费也开始逐渐兴旺:上半年,社会消费品零售总额42044亿元,同比增长15.4%,增幅为1997年以来的新高。

2、我国“十一五”酿酒工业发展政策指导是“重点发展葡萄酒、果酒,积极发展黄酒,稳定发展啤酒,控制白酒总量”,在政策导向上的支持明显。我国目前的葡萄酒年人均消费量仅为0.45升,和世界平均水平(4.5升/人)有高达10倍的差距,和世界先进水平(法国人均年消费量59升)更有超过100倍的差距。而且2006年我国葡萄酒产业的规模仅为129亿元,远低于白酒业的970亿元,约为贵州茅台和五粮液两家公司的销售收入。而年轻人消费习惯的更新和葡萄酒有利于健康的日渐深入人心,有理由判断我国葡萄酒消费的爆发性阶段还没有到来,市场空间极其广阔。

3、2003-2006年间我国葡萄酒产业的年复合增长率为26.7%,在主要酒类品种里居首;利润增速为年均23.8%,仅次于白酒业。在宏观经济向好和消费升级的大背景下,行业的景气度有望长期维持。

二、百年张裕是我国葡萄酒行业龙头,领跑优势明显,盈利能力强劲且可持续。

1、得益于百年张裕的强大品牌优势,公司的市场占用率稳步扩大,成为带领我国民族葡萄酒产业同洋品牌对抗的领军企业,其产业发展的水平代表着我国该产业的水准。公司在我国三大优质葡萄种植原料产地(宁夏贺兰山脉、津冀燕山山脉南麓、山东烟台蓬莱)都设立了自己的种植园,确保了优质原料的供应和品质。

2、公司具有强大的分销网络和合理稳健的渠道管理模式,全国超过3000家经销商基本实现了对县级行政区的覆盖,而且严格执行的分渠道运作模式确保了经销商的合理利润空间,不会造成经销商互相竞争的恶劣局面。稳健有序的经销商体系也助力了其品牌推广和占用率的提高。

3、公司的产品结构合理,经营战略日益向中高档产品倾斜,在过去的三年里,中高档产品所占的比重从1/3增长至2/3,毛利率也稳步从2002年的50.2%提高到2006年的59.3%,净利润率也同期从12.0%提高到20.5%,这一水平在整个A股市场是非常领先的。目前公司已经基本形成了“4+1”的产品格局(烟台酒庄、冰酒酒庄、新西兰张裕凯利酒庄、北京张裕爱斐堡酒庄以及解百纳),其中的中端品种解百纳是最重要的利润来源,其44%的年复合增长率为张裕业绩整体提升贡献至伟,而且这一趋势有望延续下去。

公司中高档产品搭配的产品结构非常合理,产品线非常齐全,具备了从奢侈品到大众消费品的上下游通吃的完整产品体系,可满足各阶层消费者的需要。这样在我国波澜壮阔的大国崛起和消费升级的过程中,张裕有望获得非常平稳的高速增长,最大程度的分享社会各消费阶层购买力提升带来的成长效益,是见证我国经济起飞和人民生活水平提高的最佳受益者之一。

三、税率并轨有利于公司的业绩提升。

1、酒类企业的税负一直比较重,目前公司的所得税率在30%左右,如果2008年两税合一政策得到落实,公司有望享有25%的所得税率,在其他条件不变的情况下,对净利润有7%左右的提升作用。

四、和国际资本市场同类个股相比具有估值上的安全性。

我国葡萄酒行业的第一阵营共有张裕、长城和王朝三家公司,张裕和王朝酒业(HK0828)的估值对比如下表所示:

2006年我国葡萄酒全行业实现销售收入129.5亿元,税前利润13.53亿元,3年的销售收入和利润复合增长率分别为26.7%和23.8%,全行业的税前利润率为10.4%。以全行业为参照标准可以看到,位于行业第三的王朝酒业基本达到了行业的平均利润率,但其复合增长率居然为负数(-2.5%),而行业第一的张裕的净利润复合增长率高达41.3%,其占行业总利润的份额已经上升到46.9%,这是一个相当惊人的数字。由此可以部分推断,葡萄酒行业也正在进行行业利润加速向龙头公司集中的过程中,正如白酒业的利润加速向茅台和五粮液集中一样。张裕的高速增长甚至是以行业第三的王朝销售徘徊不前和利润逐年萎缩为代价的,这一点在乳制品行业的行业第一蒙牛乳业(HK2319)和行业第三的光明乳业(SH600597)之间的进退关系中也得到了类似体现。

张裕的净资产收益率(ROE)高达22.9%,是王朝8.5%的将近三倍,这也解释了他们6倍的总市值差异。王朝的市盈率为35.9倍,约2倍于香港市场的平均市盈率,而张裕的静态市盈率仅80倍左右,相对于A股沪深300平均56倍和食品饮料上市公司平均70倍以上的市盈率而言,估值非常安全。再加上其行业第一的品牌和市场份额,近半壁江山的利润和41.3%的净利润复合增长率,应该讲,这个估值水准是有足够的安全边际的。

五、投资建议

综合考虑我国葡萄酒行业不可限量的增长空间和消费升级对各子行业龙头公司带来的利润集中效应、齐全的产品线和合理的中高端产品结构、百年积淀的强势品牌、强劲的盈利能力和兼具奢侈品和普通消费品的特征,两税合一等因素,维持“增持”评级,投资者可继续逢低吸纳。

作者:刘金沪 国海证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)