原木价格上涨提升纤维板、刨花板的替代作用:受全球变暖、中国因素、俄罗斯调高原木出口关税、能源替代等因素,全球原木未来供给紧张;国内供给增长缓慢,而下游需求快速的增长、雪上加霜的是国内最大的原木提供国俄罗斯(占中国进口市场的69%)未来的出口关税将会从2006年的6.5%上调到2009年的80%,价格上涨势在必行。

以三剩物、枝丫材为原材料的纤维板、刨花板对原木的替代效应将会体现出来,国内人造板产量每年的复合增长率为23%,未来这一趋势将会加强。

行业龙头再现扩张姿态:大亚科技为国内人造板行业的龙头企业,随着公司定向增发完成,产能得到进一步扩张。

其中,MDF(中密度纤维板)现有产能76万立方,2006年下半年投产的45万立方刨花板生产线将会在2007年产生盈利,定向增发投产的14万立方MDF将会在2007年下半年投产,提升公司盈利能力。

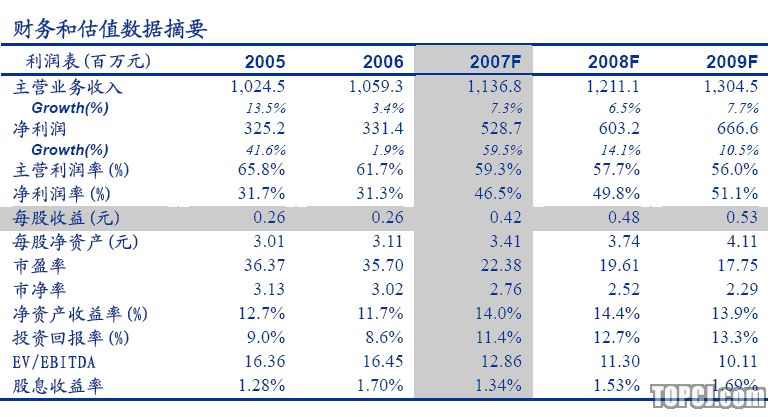

产业链日趋完善:公司所建厂区均分布在林业资源丰富的地区,并且与政府签订资源供给保障协议,保证原材料专供;协调政府约束并限制同类投资者,关闭不符合环保标准的小型企业,原材料的供应得到保障。为进一步增强对上游的控制,公司合作建设的林业基地共有50万亩,未来预计达到100万亩,保障上游原材料的供应。同时公司拥有下游的销售渠道—圣象集团,拥有2800家直销连锁专卖店,公司正在推进“家居装潢连锁店工程”体系,实现产品制造商向品牌输出者的转变,预计未来大亚科技竞争优势将会体现在资源和渠道上面。盈利预测和投资评级:我们认为,大亚科技将会受益于原木价格上涨带来的收益,同时作为国内装饰材料行业的龙头,受益于国内房地产行业的快速发展,大亚科技借助圣象集团的品牌,优势将会愈加突出。我们预测2007-2009年公司每股收益分别为0.42、0.70、0.86元,作为拥有品牌和销售渠道的行业龙头,以30倍市盈率进行估值,目标价21元。

作者:李大刚 安信证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)