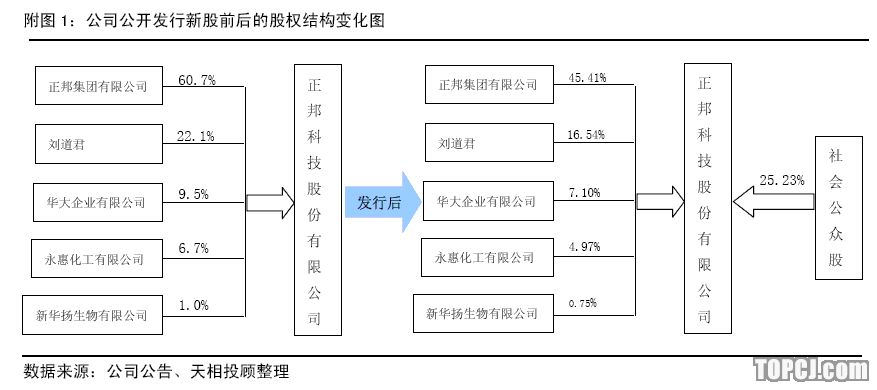

公司此次发行A股1900万股,发行后总股本为7530万股。公司第一大股东正邦集团持股比例为60.73%,新股发行后降为45.41%,实际控制人为正邦集团大股东林印孙,新股发行后,林印孙间接持有公司38.60%的股权。

公司主业:饲料+养殖。公司主营业务为饲料的生产和销售及养殖、良种繁育。主要产品为猪饲料、禽饲料、水产料、其他料、种猪及商品猪。其中以猪禽饲料为主,收入占比最高的是猪饲料,2004-2006年,猪饲料占公司总收入的比重均在60%以上,2006年的占比为60%。近三年来,公司商品猪的销售规模在不断扩大,但收入占比仍然较低,2006年的比重只有3%。

饲料盈利能力稳步提升。2006年,公司全价饲料及浓缩饲料年班产能为58.5万吨,产能利用率在81%左右,另外预混合饲料年班产能为4.49万吨。饲料的收入占比达到97%以上,饲料的盈利能力也在逐年提高,近三年公司饲料的毛利率分别为8.83%、9.36%和10.80%。饲料毛利率不断提升的主要原因是饲料产品的结构调整以及猪饲料毛利率的提高。

公司的竞争优势。面对竞争激烈的饲料市场,公司具有的主要竞争优势是:(1)区位优势,公司及其子公司所在的地区如江西、河南、四川等地均具有良好的养殖发展前景,这为公司产品的销售提供了较大便利;(2)已形成一定的规模优势,2005年,公司饲料销量占有全国0.4%的市场份额,销量排名第八,在全国已建立26家分、子公司,已经形成全国范围的生产销售网络;(3)有效且实用的营销服务体系,公司建立了“四级”营销服务体系,营销策略能做到深入市场,以分、子公司为核心,在其60公里范围内力争取得60%以上的市场占有率。

募股资金投向分析。此次募集资金主要投向6个项目(见附表1),用于扩大饲料产能和养殖繁育规模,项目的建设周期均为一年。根据公司测算,项目建成后,将增加40万吨的饲料年产能,提高商品种猪养殖和商品仔猪繁育的能力,将增加12.34亿元的销售收入和5000多万元的税后利润。通过了解公司现有相关项目的盈利水平,对于公司的这个项目效益测算,我们表示认同。

公司面临的主要风险:(1)玉米、豆粕等饲料原材料价格的上涨将较大地影响公司的盈利能力;(2)募集资金项目的建设进度或产生的效益可能会不符合我们的预期;(3)猪肉价格的波动将直接影响公司的盈利。

盈利预测及估值。我们预计公司07、08和09年EPS分别为0.52元、0.69元和0.91元。我们参考与公司业务相近的天邦股份、天康生物、中牧股份、通威股份以及新希望的08年PE和PEG水平,这些公司08年的平均PE水平在37倍左右,平均PEG水平为1.04,我们预计公司2007-2009年净利润的年复合增长率为33%,所以我们认为给予公司08年EPS的34-36倍市盈率是比较合理的。通过上面分析,我们得出公司股票上市后的合理股价区间应为23.46~24.84元,如果上市首日股价低于我们所给区间价的下限,建议投资者增持。考虑到新股首日存在的溢价因素,我们认为公司上市当日股价超过我们所给区间价上限的可能性较大。

作者:施剑刚 天相投资

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)