核心观点

结论:

(1)民生银行未来三年的EPS分别为0.41元、0.61元和0.83元,基于民生银行较强的盈利能力和优良的资产质量,我们给予民生银行35倍的市盈率水平,这也就意味着民生银行合理估值水平为14.4元。

(2)民生银行在不进行H股IPO的情况下,未来12个月合理价值为21.4元.

(3)海通证券上市为民生银行带来了巨大的收益,考虑到海通证券为其带来的每股0.56元的增值,其合理价值为21.96元。

(4)在H股IPO实行的情况下,民生银行的A股股价将由于H股发行摊薄利润而受到一定影响,我们认为H股IPO规模在10亿股到40亿股的规模时,其A股未来12个月合理价格为16.73-19.97元。

(5)我们给予民生银行短期推荐,长期A的投资评级。

民生银行经营与业务讨论

1)不良贷款形成期限分析

民生银行2006年新增不良贷款上升速度较2005年有所增高,并且该速度快于利润增长速度,表面上说明民生银行资产质量呈现下降趋势,但是究其根源,这一问题主要是由于该行处于审慎态度,将一部分质量较好的资产亦列入不良范畴,从而导致该年不良资产增速较快。

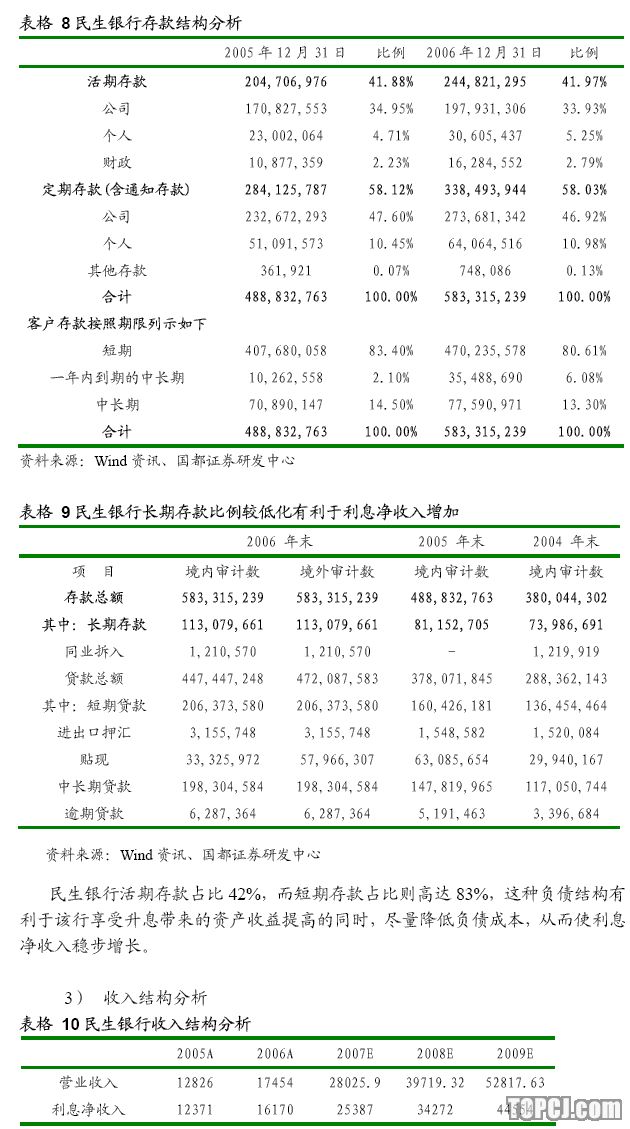

2)存款结构分析

在我们选取的和民生银行总市值相近的17家同行业上市公司中,民生银行的ROE仅次于ALRAJHIBANK、UBSAG-REG、NORDEABANKAB,排名第四,净收入增长率仅次于JPMORGANCHASE&CO和NORDEABANKAB排名第三,由此可见民生银行的成长力在可比上市公司中是及其具有优势的。

我们认为,民生银行在不进行H股IPO的情况下,未来三年的EPS分别为0.41元、0.61元和0.83元,基于民生银行较强的盈利能力和优良的资产质量,我们给予民生银行35倍的市盈率水平,这也就意味着民生银行合理估值水平为14.4元,未来12个月合理价值为21.4元,考虑到海通证券为其带来的每股0.56元的增值,其合理价值为21.96元。在H股IPO实行的情况下,民生银行的A股股价将由于H股发行摊薄利润而受到一定影响,我们认为H股IPO规模在10亿股到40亿股的规模时,其A股未来12个月合理价格为16.73-19.97元,由此我们给予民生银行短期推荐,长期A的投资评级。

作者:李少君 国都证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)