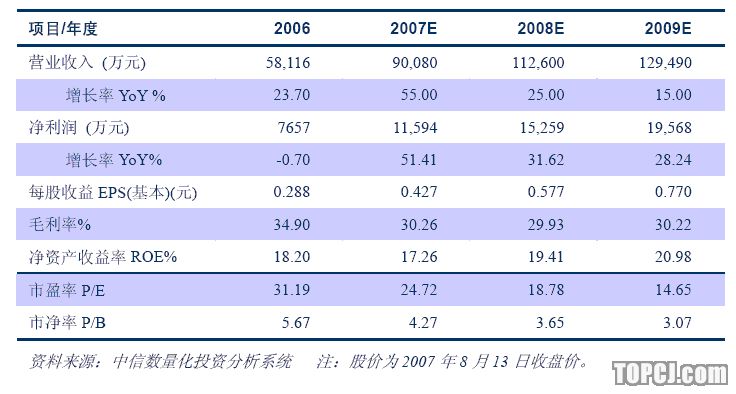

ЁЁЁЁЭЖзЪвЊЕу

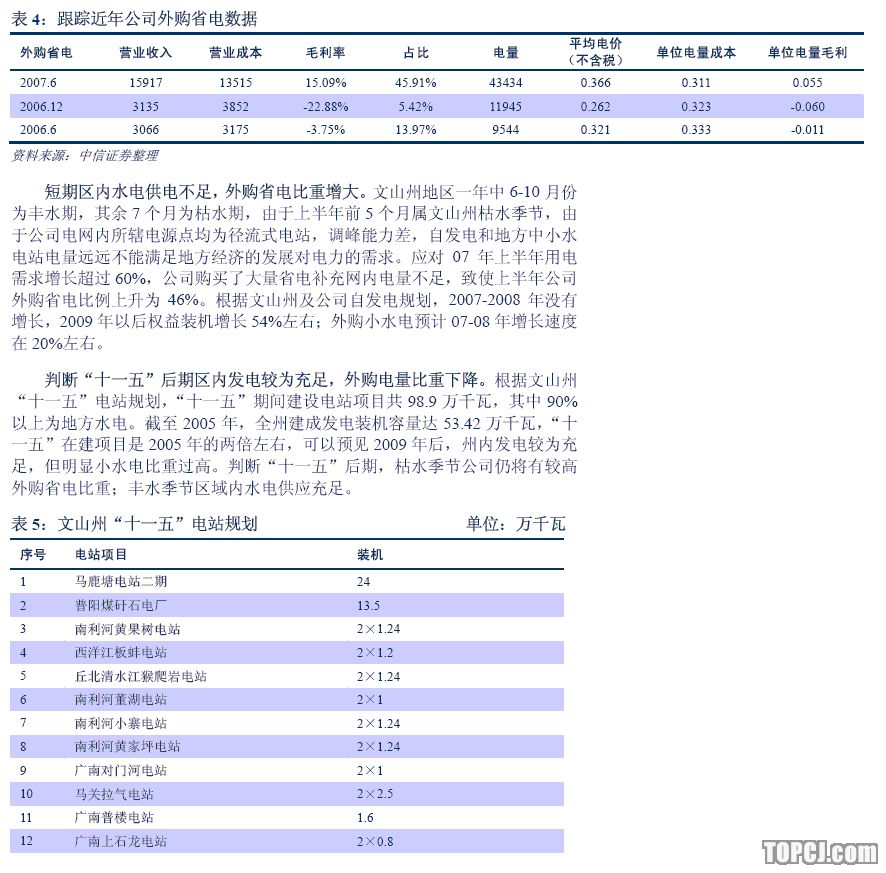

ЁЁЁЁЕиЗНЕчЭј+аЁЫЎЕчжївЕЗЂеЙЧАОАПДКУЁЃЕчЭјвЕЮёГЄЦкЩЯЩ§ЧїЪЦШЗЖЈЃЌФПЧАЧјгђФкгУЕчашЧѓдіГЄНЯПьЃЌЧвОпгаЕиЧјТЂЖЯгХЪЦЃЛаЁЫЎЕчвЕЮёЪєгкЙњМвЙФРјЗЂеЙПЩдйЩњФмдДЃЌОпгаЛЗБЃЁЂгХЯШЩЯЭјгХЪЦЁЃГЄЦкРДПДЃЌжаЙњЪфХфЕчМлШдОпЩЯеЧПеМфЃЛ2009ФъКѓЃЌЙЋЫО25%ШЈвцТэТЙЬСЖўЦкЕчеОЭЖВњКѓЃЌЫЎЕчШЈвцзАЛњдкФПЧАЛљДЁЩЯПЩдіГЄ54%ЁЃ

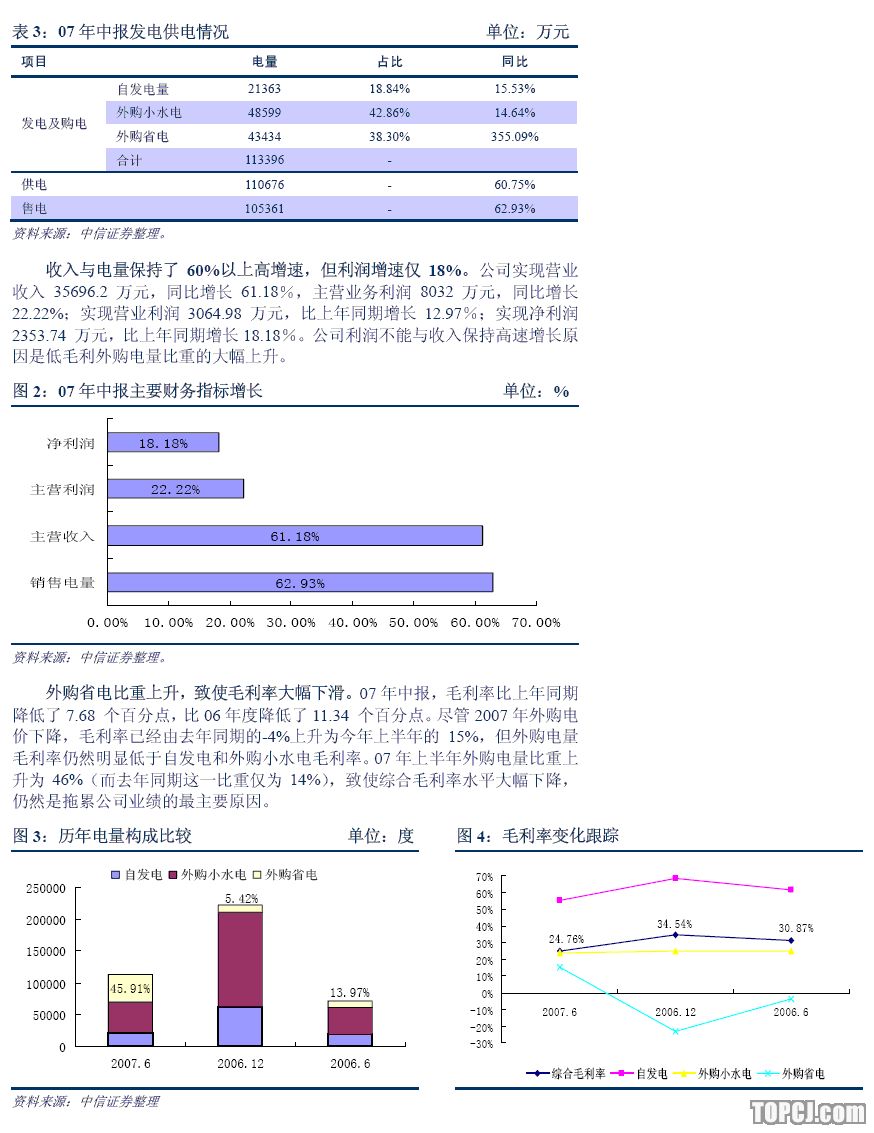

ЁЁЁЁЙЉЕчМлВюдіДѓГЩЮЊвЕМЈЗДзЊДЬМЄвђЫиЁЃжаБЈгУЕчСПдіГЄ60%ЃЌЪеШыдіГЄ63%ЃЌОЛРћШѓНідіГЄ18%ЁЃЙЋЫОРћШѓВЛФмгыЪеШыБЃГжИпЫйдіГЄдвђЪЧЕЭУЋРћЭтЙКЕчСПБШжиЕФДѓЗљЩЯЩ§ЃЌЩЯАыФъЙЋЫОЭтЙКЕчСПБШжиЩЯЩ§ЮЊ46%ЃЌЖјШЅФъЭЌЦкетвЛБШжиНіЮЊ14%ЁЃНёФъПЊЪМЃЌЪмДѓЙЩЖЋдЦФЯЕчЭјЗіГжЃЌЭтЙКЪЁЕчЕчМлЯТЕї0.067дЊ/ЖШЃЌУЋРћДг06ФъЕФ-22%ЩЯЩ§ЕН15%ЃЛНёФъ3дТЗнПЊЪМЯњЪлЕчМлЃЈГ§ОгУёЁЂХЉвЕЭтЃЉЩЯЕї3.16Зж/ЖШЃЌОгУёгУЕчЮДРДШдОпЩЯеЧПеМфЁЃ

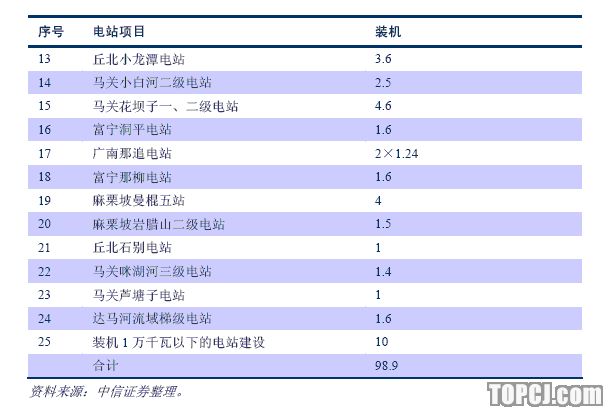

ЁЁЁЁМОНкВЈЖЏДѓЃЌЯТАыФъвЕМЈдЖдЖКУгкЩЯАыФъЁЃЙЋЫОвЕМЈМОНкВЈЖЏЯджјЃЌДгРњЪЗРДПД3МОЖШвЕМЈзюКУЃЌЦфДЮЪЧ4МОЖШЁЂ2МОЖШЁЂ1МОЖШЁЃвЕМЈМОЖШВЈЖЏЕФжївЊдвђЪЧЮФЩНжнЕиЧј6-10дТЗнЮЊЗсЫЎЦкЃЌЦфгрдТЗнЮЊПнЫЎЦкЁЃжаБЈКѓНЋЪЧзюКУЕФНщШыЪБЛњЃЌДг05ЁЂ06ФъЧщПіРДПДЃЌ3МОЖШеМШЋФъвЕМЈЕФ42-45%ЃЌ4МОЖШеМ25-31%зѓгвЃЛЖјЩЯАыФъвЕМЈЩаВЛзуЙЋЫОШЋФъвЕМЈЕФ30%ЁЃ

ЁЁЁЁвЕМЈРћКУвђЫиЃКЙЉЕчМлВюдіДѓЃЛЭаЙмЦНдЖЙЋЫОЕФЭЖзЪЪевцдЖГЌдЄЦкЁЃ

ЁЁЁЁЭЖзЪЗчЯеЃКЪмЕиЗНОМУВЈЖЏгАЯьДѓЃЛМОНкВЈЖЏгАЯьДѓЁЃ

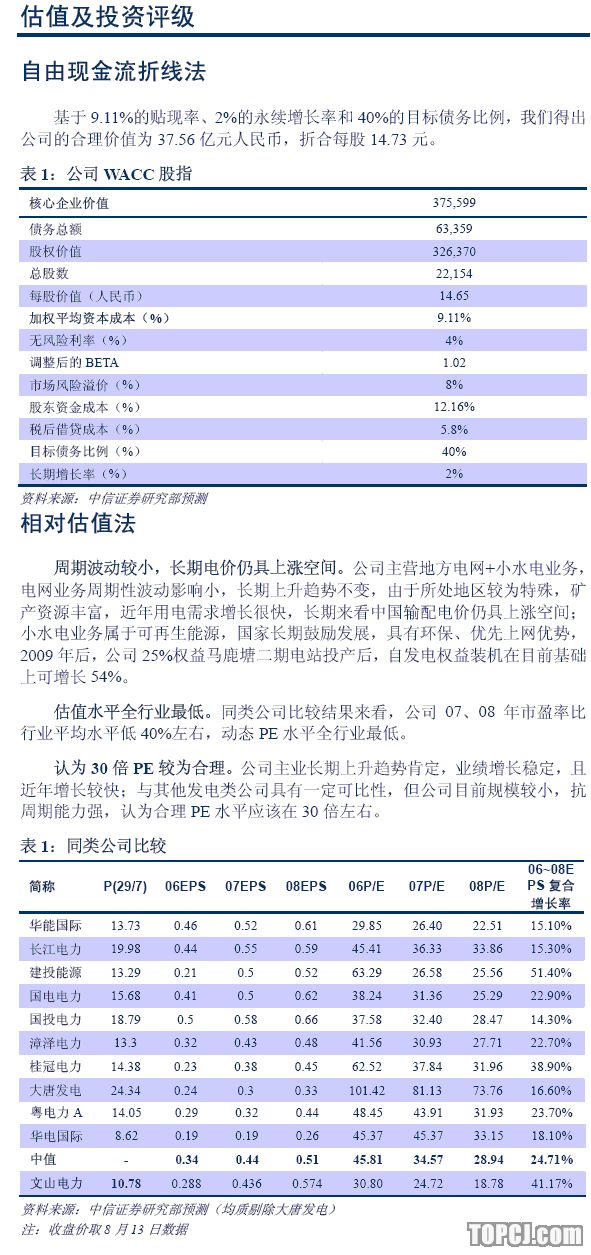

ЁЁЁЁФПБъМл15дЊЃЌИјгшЁАТђШыЁБЭЖзЪЦРМЖЁЃЙРжЕЫЎЦНШЋаавЕзюЕЭЃЌЭЌРрЙЋЫОБШНЯНсЙћРДПДЃЌЙЋЫО07ЁЂ08ФъЪагЏТЪБШаавЕЦНОљЫЎЦНЕЭ40%зѓгвЃЌЙРжЕЫЎЦНШЋаавЕзюЕЭЃЌдЄВт06-08ФъОљИДКЯдіГЄ40%ЃЌШЯЮЊКЯРэPEЫЎЦНгІИУдк30БЖзѓгвЃЌФПБъМл15дЊЃЌЩага40%зѓгвЩЯеЧПеМфЃЌИјгыЁАТђШыЁБЦРМЖЁЃ

ЭЖзЪЦРМЖ

ЁЁЁЁФПБъМл15дЊЃЌИјгшЁАТђШыЁБЭЖзЪЦРМЖЁЃЙЋЫО07ЁЂ08ФъЖЏЬЌЪагЏТЪНіЮЊ25ЁЂ19БЖЃЌЕЭгкЭЌРрЙЋЫОЙРжЕЫЎЦН30-40%зѓгвЃЌОЭШЋЪаГЁРДПДвВНгНќзюЕЭЫЎЦНЁЃ

ЁЁЁЁМјгкдЄВтЙЋЫОЮДРДШ§ФъЦНОљИДКЯдіГЄТЪдк40%зѓгвЃЌШЯЮЊ30БЖPEНЯЮЊКЯРэЃЌЮДРДАыФъФПБъМл15дЊЃЌЩага40%зѓгвЩЯеЧПеМфЃЌИјгыЁАТђШыЁБЭЖзЪЦРМЖЁЃ

ЁЁЁЁЙЋЫОЛљБОИХПі

ЁЁЁЁжїгЊаЁЫЎЕч+ЧјгђЕчЭј

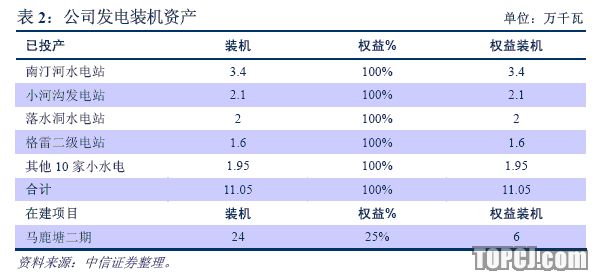

ЁЁЁЁаЁЫЎЕчЪєгкЙњМвЙФРјЗЂеЙЕФПЩдйЩњФмдДЙЋЫОжїгЊаЁЫЎЕчвЕЮёЪЧвЛжжЕфаЭПЩдйЩњЧхНрФмдДЃЌЪЧЙњМвжиЕужЇГжЗЂеЙЕФЛЗБЃФмдДЁЃЙЋЫОФПЧАгЕгаЕФвбЭЖВњЗЂЕчзАЛњ11.05ЭђЧЇЭпЃЌЕЅЛњШнСПНЯаЁЃЛЙЋЫОдкНЈЯюФП25%ШЈвцЕФТэТЙЬСЖўЦкЕчеОЃЌзАЛњШнСПЮЊ24ЭђЧЇЭпЃЌМЦЛЎгк08-09ФъЭЖВњЃЌдЄМЦ09ФъЭЖВњКѓЙЋЫОШЈвцзАЛњдкФПЧАЛљДЁЩЯПЩдіГЄ54%ЁЃ

ОпгаТЂЖЯгХЪЦЕФЧјгђЙЉЕчвЕЮё

ЁЁЁЁЙЋЫОЮЊЙЉЕчЧјгђФкЮЈвЛОпгаЙЉЕчаэПЩжЄЕФЙЉЕчЦѓвЕЃЌгЕгаЖРСЂЁЂЭъећЕФЙЉЕчЧјгђЃЌдкЯжгаЙЉЕчЬиаэОгЊЧщПіЯТЃЌЙЋЫОЙЉЕчгЊвЕЧјФкВЛДцдкЪаГЁОКељИёОжЃЌТЂЖЯЙЉЕчвЕЮёЁЃ

ЁЁЁЁЕиЧјОМУПьЫйЗЂеЙРЖЏгУЕчашЧѓДѓЗљдіГЄЁЃЮФЩНжнЙ§ШЅОМУЗЂеЙГЄЦкбЯжижЭКѓЃЌНќФъЧјгђОМУЕУЕНЛжИДаддіГЄЃЌЙњУёОМУдіГЄЫйЖШОљдк10ЃЅвдЩЯЃЌЕиЗНОМУЕФПьЫйЗЂеЙЮЊЙЋЫОЕФЗЂеЙЬсЙЉСЫЙуРЋЕФЗЂеЙПеМфКЭЛњгіЁЃдЄМЦЮДРДМИФъжнгУЕчСПШдФмБЃГж20%вдЩЯдіГЄЫйЖШЁЃ

ЁЁЁЁФЯЗНЕчЭјЪЧЙЋЫОЕФЪЕМЪПижЦШЫ

ЁЁЁЁЙЋЫОФПЧАзмЙЩБО2.658вкЙЩЃЌЦфжа53%СїЭЈЙЩЁЂ47%ЯоЪлAЙЩЃЛЙЋЫОЕквЛДѓЙЩЖЋдЦФЯЕчЭјЙЋЫОЃЌФПЧАГжЙЩБШР§29.57%ЃЌЕкЖўДѓЙЩЖЋдЦФЯЙуОлУїдДЭЖзЪгаЯоЙЋЫОЃЌГжЙЩ12.92%ЁЃ

ЁЁЁЁФЯЗНЕчЭјВХЪЧЙЋЫОЕФЪЕМЪПижЦШЫЁЃЙЋЫОЕквЛДѓЙЩЖЋдЦФЯЕчЭјЙЋЫОЪЧФЯЗНЕчЗНЕФШЋзЪзгЙЋЫОЁЃ

ЁЁЁЁвЕМЈПьЫйдіГЄРыВЛПЊДѓЙЩЖЋЗіГжЙЩШЈзЊШУЪЙдЦФЯЕчЭјГЩЮЊЙЋЫОЕквЛДѓЙЩЖЋЁЃЮЊИќКУЕиЗўЮёЖддНЫЭЕчЯюФПКЭЮФЩНОМУЁЂЩчЛсЃЌЭЦЖЏЮФЩНжнЕчСІЙЄвЕЕФЗЂеЙЃЌИќДѓЗЖЮЇФкгХЛЏХфжУЕчСІзЪдДЁЃ

ЁЁЁЁЭЌЪБвВЮЊСЫРЉДѓЮФЩНЕчСІЗЂеЙПеМфЃЌЭиеЙгЏРћЧўЕРЃЌзіЧПзіДѓЮФЩНЕчСІЁЃ2005Фъ12дТ23ШеЃЌЮФЩНжнЕчСІЙЋЫОгыдЦФЯЕчЭјЙЋЫОЧЉЖЉСЫЁЖЙЩЗнзЊШУавщЁЗЃЌЮФЩНжнЕчСІЙЋЫОНЋЫљГжгаЮФЩНЕчСІЕФ6552ЭђЙЩЃЈеМЙЋЫОзмЙЩБОЕФ37.41ЃЅЃЉЙњгаЗЈШЫЙЩзЊШУИјдЦФЯЕчЭјЙЋЫОЁЃ2006Фъ7дТ4ШеЭъГЩСЫЙЩШЈЙ§ЛЇЪжајЃЌдЦФЯЕчЭјЙЋЫОГЩЮЊСЫЮФЩНЕчСІЕФПиЙЩЙЩЖЋЃЌдЦФЯЕчЭјЙЋЫОе§ЪНШыжїЮФЩНЕчСІЁЃ

ЁЁЁЁДѓЙЩЖЋБфИќЖдЙЋЫОГЄдЖЗЂеЙгаРћЁЃдЦФЯЕчЭјШыжїЮФЩНЕчСІКѓЃЌВЛНіЮЊЦѓвЕаЮГЩСЫЧПДѓКѓЖмЃЌЖјЧввВЮЊЙЋЫОГЄдЖЗЂеЙДјРДСЫаТЕФЛюСІЁЃЙЋЫОдкДѓЙЩЖЋЕФжЇГжЯТЛёЕУИќЖрЕФЗЂеЙЛњгіЁЃдЦФЯЕчЭјЙЋЫОвбНЋЮФЩНЕчЭјЕФЩ§МЖИФдьФЩШыЪЁЭјНЈЩшИФдьХЬзгжаЭГГяПМТЧЃЌДгЕчЭјНсЙЙЁЂЙЉЕчПЩППадЁЂЫЭЙуЖЋЭЈЕРЁЂЖддНЫЭЕчЕШЗНУцЃЌАДЯжДњЛЏЕчЭјНЈЩшвЊЧѓНјааЙцЛЎНЈЩшЃЌдкЮФЩНжнНЈЩшЭГвЛПЊЗХЁЂНсЙЙКЯРэЁЂММЪѕЯШНјЕФЯжДњЛЏЕчЭјЃЌЪЕЪЉСЫ220ЧЇЗќЮФЩНБфЖўЦкЙЄГЬМАЮФЩН500ЧЇЗќБфЕчеОЕШ6ИіЯюФПЁЃдЦФЯЕчЭјЙЋЫОНјШыКѓЃЌНЋЯШНјОгЊРэФюзЂШыЮФЩНЕчСІЃЌЭГвЛаЕїЃЌдкЕчЭјНЈЩшЩЯбЯИёвЊЧѓЃЌЭГвЛЙцЛЎЃЌШЗБЃЮФЩНжнЪфБфЕчЙЄГЬЕФНЈЩшНјЖШКЭНЈЩшжЪСПЁЃ

ЁЁЁЁЖддНЙЉЕчЗЂеЙЧАОАПДКУЃЌгыЪЁЭјКЯзїНєУмЁЃдЦФЯЕчЭјЯђдНФЯЙЉЕчЕФДѓфиЙЋКгДЮЧјгђЕчСІКЯзїЯюФПЪЧЙњМвжиЕуЯюФПЃЌдЦФЯЕчЭјЙЋЫОе§дкНјааИќДѓЪфЫЭФмСІЕФдЦЕчЫЭдНЭЈЕРЙцЛЎЁЂНЈЩшЁЃЮФЩНЮЊдЦЕчЫЭдНЕФЭЈЕРжЎвЛЃЌзїЮЊдЦФЯЕчЭјЙЋЫОЕФВЮЙЩЙЋЫОЃЌЮФЩНЕчСІНЋдкЖддНЫЭЕчжаЗЂЛгИќДѓЕФзїгУЃЌВЂЕУЕНДѓЙЩЖЋЕФЗіГжКЭАяжњЃЌМгПьздЩэЕФЗЂеЙЁЃ

ЁЁЁЁ07ФъжаБЈЪеШы63%ИпдіГЄЃЌОЛРћШѓНідіГЄ18

ЁЁЁЁ%ЧјгђЕчСПашЧѓ60%вдЩЯИпдіГЄЁЃ2007ФъЩЯАыФъЃЌЙЋЫОЭъГЩздЗЂЕчСП21363ЭђЧЇЭпЪБЃЌБШЩЯФъЭЌЦкдіМг15.53ЃЅЃЛЭъГЩЙЉЕчСП110676ЭђЧЇЭпЪБЃЌБШЩЯФъЭЌЦкдіГЄ60.75ЃЅЃЛЭъГЩЪлЕчСП105361ЭђЧЇЭпЪБЃЌБШЩЯФъЭЌЦкдіГЄ62.93ЃЅЃЛЭтЙКЕиЗНаЁЫЎЕч48599ЭђЧЇЭпЪБЃЌБШЩЯФъЭЌЦкдіГЄ14.64ЃЅЃЛЭтЙКдЦФЯЪЁЭјЕчСП43434ЭђЧЇЭпЪБЃЌБШЩЯФъЭЌЦкдіГЄ355.09ЃЅЁЃ

ЙЉЕчМлВюдіДѓГЩЮЊвЕМЈЗДзЊДЬМЄвђЫи

ЁЁЁЁЭтЙКЪЁЕчБШжиДѓЗљЩЯЩ§ЃЌЭЌЪБВЩЙКЕчМлЯТЕї0.067дЊ/ЖШ

ЁЁЁЁ07ФъЭтЙКЪЁЕчЕЅЮЛЕчМлЯТЕї0.067дЊ/ЖШЁЃ2006Фъ7дТ4ШеЭъГЩСЫЙЩШЈЙ§ЛЇЪжајЃЌдЦФЯЕчЭјЙЋЫОЬцДњФЯЗНЕчЭјГЩЮЊСЫЮФЩНЕчСІЕФжБНгПиЙЩЙЩЖЋЁЃЙ§ШЅЮФЩНЕчСІЭтЙКЪЁЕчУЋРћПїЫ№ЃЌВЩЙКЕчМлЮЊ0.34дЊ/ЖШЃЈКЌЫАЃЉЃЌИљОнаТЕФавщЃЌ2007ФъЙЋЫОВЩЙКдЦФЯЪЁЕчЕЅЮЛЕчМлЯТНЕЮЊ0.2734дЊ/ЖШЃЌВЩЙКЭтЪЁЕЅЮЛЕчМлОЭЯТЕїСЫ0.067дЊ/ЖШЁЃЭтЙКЕчМлЕУЕНРэЫГЃЌЕЅЮЛЕчСПУЋРћДгШЅФъЕФ-0.06дЊ/ЖШЕНЩЯАыФъ0.055дЊ/ЖШЃЌЬхЯжГіДѓЙЩЖЋЖдЩЯЪаЙЋЫОЕФЗіГжзїгУЁЃ

ЁЁЁЁ07Фъ3дТ1ШеЃЌЯњЪлЕчМлЃЈГ§ОгУёЁЂХЉвЕЭтЃЉЩЯЕї3.16Зж2007Фъ3дТ1ШеЦ№ЃЌЙЋЫОзлКЯЯњЪлЕчМлЕїећЦНОљУПЧЇЭпЪБЩЯЕї3.16Зж(КЌЫЎПтвЦУёКѓЦкЗіГжзЪН№0.55Зж)ЃЌЦфжаЃЌЕчЖШЕчМлЦНОљЩЯЕї2.37ЗжЃЛЛљБОЕчЗбгЩ10дЊ/ЧЇЗќАВ.дТЕїећЮЊ15дЊ/ЧЇЗќАВ.дТЁЃЯњЪлЕчМлЕїећЩцМАЗЧОгУёееУїЁЂЩЬвЕЁЂЗЧЙЄвЕЦеЭЈЙЄвЕЁЂДѓЙЄвЕЁЂХЉДхѕЛЪлЁЂЯиМЖѕЛЪл6ИіРрБ№гУЕчЕчМлЁЃХЉвЕЩњВњгУЕчКЭХЉвЕХХЙргУЕчВЛзїЕїећЁЃ

ЁЁЁЁдЄМЦЩцМАБОДЮЕчМлЕїећЗЖЮЇЕчСПдМеМзмСПЕФ70%зѓгвЃЌПМТЧЫАКѓМАзЈЯюЛљН№ПлГ§гАЯьЃЌдЄМЦЯњЪлЕчМлЦНОљЩЯЕїУПЖШ1.5ЗжзѓгвЃЌЖдЙЋЫОЮДРДвЕМЈгАЯьНЯДѓЃЌЬиБ№ЪЧНёФъ3дТЗнПЊЪМжДааЃЌФЧУДЯТАыФъЙБЯзЪевцИќДѓЁЃ

ЁЁЁЁОгУёгУЕчЩЯЕївбейПЊЬ§жЄЛсЃЌЮДРДШдОпЩЯеЧПеМф

ЁЁЁЁ07Фъ5дТ29ШеЃЌЮФЩНжнейПЊОгУёЩњЛюгУЕчМлИёЕїећЬ§жЄЛсЃЌДЫДЮЮФЩНжнОгУёЩњЛюгУЕчМлИёЕїећЪЧЩъЧыЗНдкШЋЙњЁЂШЋЪЁ2006ФъЕїећЕчМлЕФБГОАЯТЬсГіЁЃ

ЁЁЁЁШЋЙњдМгаЪЎСљИіЪЁЗнЕФОгУёЩњЛюгУЕчМлИёзїСЫЕїећЬсИпЃЈЦНОљЬсМлЫЎЦНЮЊУПЖШЕч4ЗжЧЎЃЉЁЃдЦФЯЪЁга95ИіЯиЕФОгУёЩњЛюгУЕчМлИёЕФЦНОљЫЎЦНЮЊУПЖШЕч0.483дЊЁЃгыШЋЙњЁЂШЋЪЁМАЮФЩНжмБпЯиЪаЦНОљЕчМлЫЎЦНЯрБШЃЌЮФЩНжнЕчЭјОгУёЩњЛюгУЕчМлИёЪєЦЋЕЭЁЃ

ЁЁЁЁДЫДЮЕчМлФтЩЯЕїЕФЗНАИЃЌОпЬхЮЊЮФЩНжнЕчЭјЃЈдЦФЯЮФЩНЕчСІЙЩЗнгаЯоЙЋЫОЙЉЕчЗЖЮЇЃЉОгУёЩњЛюгУЕчМлИё(КЌХЉДхвЛЛЇвЛБэЩњЛюгУЕч)ДгЯжааЕФУПЖШЕч0.402дЊЕїећЮЊ0.432дЊЃЌЕЅЮЛЕїМлЖюЮЊУПЖШЕч3ЗжЧЎЃЌЕЅЮЛЕїМлЗљЖШЮЊ7.46%ЁЃЭЌЪБЖдГЧеђЁАЕЭБЃЛЇЁБЕФгУЕчЃЌУПЛЇУПдТЩњЛюгУЕчдк20ЖШЕчвдФкЕФжДааЕїМлЧАЫЎЦНЃЌГЌЙ§ВПЗжжДаагыЦфЫћОгУёЯрЭЌЕФЕчМлЃЌЖдХЉДхЁАЮхБЃЛЇЁБЕШЬиРЇШКЬхЛљБОЩњЛюгУЕчЕФБЃеЯгаЯргІЕФЗіГжДыЪЉЁЃ

ЁЁЁЁЪмвцгкДѓЙЩЖЋЗіГжЃЌЭЖзЪЪевцдіГЄЯджј

ЁЁЁЁЦНдЖЙЉЕчЙЋЫОЭаЙмавщЖдЙЋЫОМЋЮЊгаРћИљОнЙЋЫОгыдЦФЯЕчЭјЙЋЫОЧЉЖЉЕФЁЖЙигкЦНдЖЙЉЕчгаЯод№ШЮЙЋЫОЙЩШЈЮЏЭаЙмРэЕФавщЁЗдМЖЈЃКЃЈ1ЃЉдЦФЯЕчЭјЙЋЫОНЋЫљГжгаЕФЦНдЖЙЋЫО51ЃЅЕФЙЩШЈЮЏЭаБОЙЋЫОЙмРэЃЌЮЏЭаЦкЯоЮЊ1ФъЃЌзд2007Фъ1дТ1ШежС2007Фъ12дТ31ШежЙЁЃ

ЁЁЁЁЃЈ2ЃЉзїЮЊЦНдЖЙЋЫОЙЩЖЋЃЌдЦФЯЕчЭјЙЋЫОЪеШЁУПФъ280ЭђдЊЕФЙЬЖЈЪевцЃЌЙЩШЈЭаЙмЦкМфЦНдЖЙЋЫОПЩЙЉЙЩЖЋЗжХфРћШѓПлГ§280ЭђдЊЕФВПЗжЙщБОЙЋЫОЫљгаЁЃ

ЁЁЁЁ2007ФъЩЯАыФъЃЌЦНдЖЙЉЕчЙЋЫОЙВЪЕЯжОЛРћШѓ795.23ЭђдЊЃЌИљОнЫЋЗНдМЖЈЃЌШЋВПЮЊБОЙЋЫОЭЖзЪЪевцЃЌгІжЇИЖИјдЦФЯЕчЭјЙЋЫОЕФ280ЭђдЊЃЌНЋдкЯТАыФъжЇИЖЁЃ

ЁЁЁЁИљОнЩЯАыФъдЫааЧщПіХаЖЯЃЌЙЋЫОИУЯюЭаЙмавщПЩЙБЯзФъЭЖзЪЪевц1400ЭђдЊзѓгвЃЌдіМгУПЙЩЪевц0.053дЊ/ЙЩЁЃ

ЁЁЁЁЩЯАыФъЪЕЯжЦфЫћЭаЙмЗбгУ255ЭђдЊ

ЁЁЁЁХЬСњКгСїгђЫЎЕчЮЏЭаЙмРэЗб117ЭђдЊЁЃЙЋЫОЕкЫФНьвЛДЮЖЪТЛсЩѓвщЭЈЙ§СЫЁЖЙигкГаАќдЫааЮФЩНХЬСњКгСїгђЫЎЕчПЊЗЂгаЯод№ШЮЙЋЫОЗЂЕчГЇЕФвщАИЁЗЃЌХЬСњКгЙЋЫОНЋЫљЪє5зљЃЌзмзАЛњШнСП4.85ЭђЧЇЭпЕФЫЎСІЗЂЕчГЇЮЏЭаИјБОЙЋЫОЙмРэЃЌЮЏЭаЙмРэЦкМфЃЌБОЙЋЫОИКд№дЫааЗЂЕчГЇЕФШЫдБЙЄзЪД§гіЕШЗбгУЃЌХЬСњКгЙЋЫОАДееУПЧЇЭпЪБ0.015дЊЕФМлИёЯђБОЙЋЫОжЇИЖЮЏЭаЙмРэЗбЃЌБОБЈИцЦкЃЌЙЋЫОЪеЕНЮЏЭаЙмРэЗб117.45ЭђдЊЁЃ

ЁЁЁЁЖддНЙЉЕчЙ§ЭјЗбгУ138ЭђдЊЁЃВЮгыЯђдНФЯЫЭЕчЪБЃЌИУВПЗжЫљЛёЪевцгЩдЦФЯЕчЭјЙЋЫОЖддНФЯЭГвЛНсЫуКѓАДУПЧЇЭпЪБ0.28дЊжЇИЖИјЙЋЫОЁЃвЛМОЖШЮЊПнЫЎМОНкЃЌЙЋЫОЮДЯђдНФЯЫЭЕчЃЌдЦФЯЕчЭјЙЋЫОЭЈЙ§БОЙЋЫОЕчЭјЯђдНФЯЪлЕч9183ЭђЧЇЭпЪБЃЌБШЩЯФъЭЌЦкдіГЄ88.46ЃЅЃЌЙЋЫОЪеШЁЙ§ЭјЗб137.75ЭђдЊЁЃ

ЁЁЁЁжаБЈвЕМЈМћЕзЃЌНщШые§ЕБЪБ

ЁЁЁЁЯТАыФъЗсЫЎЦкНЯГЄЃЌжаБЈвЕМЈМћЕзЙЋЫОвЕМЈМОЖШВЈЖЏУїЯдЃЌДгРњЪЗРДПД3МОЖШвЕМЈзюКУЃЌЦфДЮЪЧ4МОЖШЁЂ2МОЖШЁЂ1МОЖШЁЃвЕМЈМОЖШВЈЖЏЕФжївЊдвђЪЧЮФЩНжнЕиЧј6-10дТЗнЮЊЗсЫЎЦкЃЌЦфгрдТЗнЮЊПнЫЎЦкЃЌгЩгкЗсЫЎЦкВЩЙКздЗЂЕчЁЂЕиЗНЫЎЕчБШжиНЯИпЃЌДгЖјЗсЫЎЦкЃЌЦНОљВЩЙКЕчМлНЯЕЭЃЌвђДЫЃЌЙЋЫОвЕМЈБэЯжЮЊМОЖШВЈЖЏЃЌвЛФъжЎжа3ЁЂ4МОЖШвЕМЈзюКУЁЃ

ЁЁЁЁжаБЈКѓЪЧзюКУЕФНщШыЪБЛњЁЃДг05ЁЂ06ФъЧщПіРДПДЃЌ3МОЖШвЛАуЮЊШЋФъвЕМЈЕФ42-45%ЃЌ4МОЖШЮЊ25-31%зѓгвЃЛЖјЩЯАыФъвЕМЈЩаВЛзуЙЋЫОШЋФъвЕМЈЕФ30%ЁЃ

ЁЁЁЁИљОнРњЪЗОбщЃЌжаБЈвЕМЈзюВюЃЌ3МОЖШвЕМЈзюКУЃЌвђДЫжаБЈвдКѓЪЧНЯКУЕФНщШыЪБЛњЁЃ

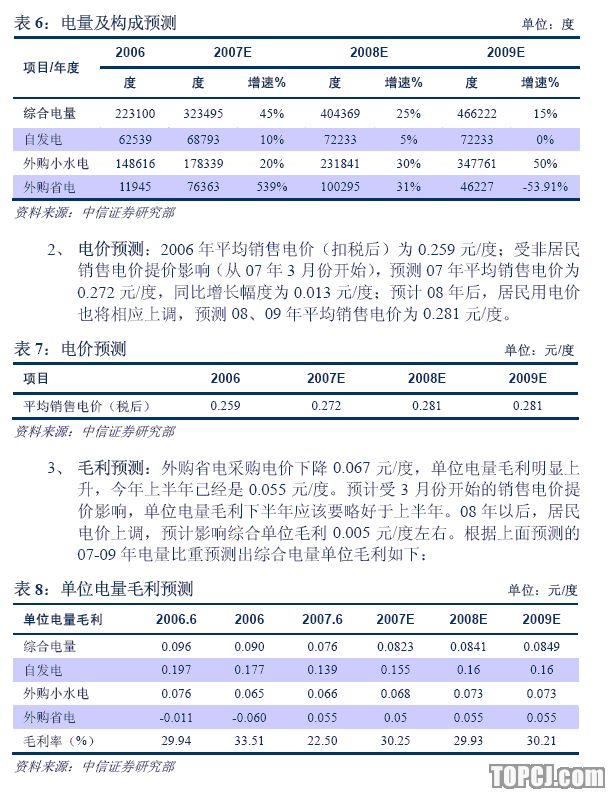

ЁЁЁЁЭтЙКЪЁЕчгЏРћзДПіУїЯдзЊКУЮвУЧзЂвтЕНЙЋЫО06ФъЙЉЕчСПдіГЄ20%ЃЌЖјОЛРћШѓУЛгадіГЄЃЛ07ФъЩЯАыФъЙЉЕчСПдіГЄГЌЙ§60%ЃЌОЛРћШѓдіГЄВЛЕН20%ЁЃжївЊдвђОЭЪЧЃЌЭтЙКЪЁЕчБШжиЩЯЩ§ЕМжТЕФУЋРћТЪДѓЗљЯТНЕЃЌвђДЫОЛРћШѓдіГЄЫйЖШдЖдЖЕЭгкгУЕчКЭЪеШыдіЫйЁЃ

ЁЁЁЁ2007ФъПЊЪМЭтЙКЪЁЕчЕчМлЯТЕї0.067дЊ/ЖШКѓЃЌЭтЙКЪЁЕчДг06Фъ-22%УЋРћЩЯЩ§ЮЊ15%ЃЌЭтЙКЪЁЕчЕЅЮЛЕчСПУЋРћТЪвВДг06ФъЕФ-0.06дЊ/ЖШЩЯЩ§ЮЊгЏРћ0.055дЊ/ЖШЃЌЪТЪЕЩЯЃЌФПЧАЕФЭтЙКЪЁЕчЕЅЮЛЕчСПУЋРћвбОгыЭтЙКаЁЛ№ЕчЫЎЦННгНќЁЃДгЩЯАыФъЧщПіРДПДЃЌЭтЙКЪЁЕчБШжиДѓЗљЩЯЩ§ЃЌетВПЗжгЏРћФмСІНЋЕУЕНДѓЗљЬсЩ§ЁЃ

ЁЁЁЁЪлЕчЬсМлгАЯьОоДѓЃЌЯТАыФъгШЦфЯджј

ЁЁЁЁ2007Фъ3дТ1ШеПЊЪМжДааЃЌГ§ОгУёЁЂХЉвЕгУЕчЩЯЕї3.16Зж/ЖШЃЈКЌЫАЃЉЃЌНЋжБНгЬсЩ§ЙЋЫОгЏРћФмСІЃЌАДФПЧАЬсМлЕчСПеМБШШЋФъ70%ВтЫуЃЌЬсЩ§ЫАКѓЕЅЮЛЕчМлУЋРћгІдк0.015дЊ/ЖШзѓгвЃЌНіДЫвЛЯюЙЋЫОЕЅЮЛЕчСПУЋРћТЪЩЯЩ§ЗљЖШЮЊ17%ЁЃДгЩЯАыФъЪ§ОнРДПДЃЌНіЭтЙКЪЁЕчЕЅЮЛЕчСПУЋРћТЪДѓЗљЩЯЩ§ЁЃвђЮЊЩЯАыФъЧАСНИідТУЛгаЬсЩ§ЯњЪлЕчМлЃЌвђДЫИУДЮЬсМлдкЩЯАыФъНіЬхЯж4ИідТЪевцЃЌЯТАыФъНЋга6ИідТЪевцЁЃВЂЧвЯТАыФъЪлЕчБШжиеМШЋФъНЯИпЃЈ2006ФъЯТАыФъЪлЕчСПеМШЋФъ70%ЃЉЃЌвђДЫЪлЕчМлИёЬсИпЃЌЯТАыФъЙцФЃаЇгІЯджјЃЌВЂЧвдЖдЖКУгкЩЯАыФъвЕМЈЁЃ

ЁЁЁЁдЄМЦЭаЙмЦНдЖПЩдіЪе1400ЭђдЊЃЌЭЖзЪЪевцГЌдЄЦк

ЁЁЁЁ2007ФъжДааЕФгыФЯЗНЕчЭјЧЉЪ№ЕФЦНдЖЙЉЕчЙЋЫОЭаЙмавщЃЌЖдЙЋЫОЗЧГЃгаРћЃЌДгЩЯАыФъОгЊЧщПіХаЖЯЃЌШЋФъЙБЯзЭЖзЪЪевцНЋДяЕН1400ЭђдЊЃЌБШШЅФъЕФ300ЖрЭђдЊдіГЄНЯЖрЁЃЯждкПДРДЃЌИњЙЋЫОДѓЙЩЖЋЁЊЁЊдЦФЯДѓЭѕЧЉЪ№ЕФЭаЙмавщЖдЩЯЪаЙЋЫОНЯЮЊгХКёЃЌЭЖзЪЪевцУїЯдГЌдЄЦкЃЌзуМћДѓЙЩЖЋЖдЩЯЪаЙЋЫОжЇГжЁЃ

ЁЁЁЁЗХЦњЪеЙКЁАЕсФмЁБЃЌЪаГЁЗДгІЙ§МЄ

ЁЁЁЁЪТМўУшЪі

ЁЁЁЁЙЋЫО2007Фъ1дТ29ШеейПЊЕФЫФНьвЛДЮЖЪТЛсЩѓвщЭЈЙ§СЫЁЖЙигкЪеЙКдЦФЯЕсФм(МЏЭХ)ПиЙЩЙЋЫОВПЗжЙЩШЈЕФвщАИЁЗЃЌЭЌвтЙЋЫОЪеЙКЕсФмЙЋЫОЕФдМ22.72%ЙЩЗнЁЃИУЪеЙКЪТвЫдкКѓајЕФНјвЛВНЩюШыЕїВщбаОПжаЃЌЙњМваТАфВМСЫЕчСІВњвЕеўВпЗНУцЕФживЊЮФМўЃЌЙњЮёдКАьЙЋЬќгк2007Фъ4дТ6ШезЊЗЂСЫЁЖЙигкЁАЪЎвЛЮхЁБЩюЛЏЕчСІЬхжЦИФИяЕФЪЕЪЉвтМћЁЗЃЌВЛЗћКЯЁАГЇЭјЗжПЊЁБЕФЕчСІИФИяЗНЯђЃЌвђДЫЙЋЫОгк2007Фъ6дТ1ШеЙЋИцЖЪТЛсЗХЦњДЫДЮЪеЙКвтЯђЁЃ

ЁЁЁЁЪаГЁЗДгІЙ§ЖШЃЌЙЩМлЯТЕјНЯЩю

ЁЁЁЁЪаГЁ5дТ29ШеПЊЪМГіЯжНЯДѓЗљЖШЕїећКѓЃЌЯждкЙЋгУЪТвЕаавЕжИЪ§ЁЂжаБъ300ЖМвбОЛљБОЛиЕНРњЪЗзюИпЫЎЦНЃЛЖјЮФЩНЕчСІдкЙЋИцЗХЦњЪеЙКЕсФмЙЩШЈКѓЃЌЯТЕјЗљЖШНЯЩюЃЌзюЩюЕјЗљГЌЙ§30%ЃЌФПЧАНЯЧАЦкИпЕуШдга25%зѓгвЕФЕјЗљЁЃЮвУЧШЯЮЊЪаГЁЖдгкЗХЦњЪеЙКЪТМўЗДгІЙ§МЄЃЌЪТЪЕЩЯЃЌЙЋЫОЯТАыФъвЕМЈНЋУїЯдзЊКУЃЌгШЦфЪЧЕкШ§МОЖШвЕМЈзюКУЃЌШЯЮЊФПЧАЪЧНЯКУЕФНщШыЪБЛњЁЃ

ЁЁЁЁЭЖзЪЗчЯе

ЁЁЁЁЃЈ1ЃЉгЩгкЙЋЫОЫљЪєЕчеОМАБОЕиЧјЕФЦфЫћжааЁЫЎЕчеОДѓВПЗнЮЊОЖСїЪНЕчеОЃЌУЛгаЕїНкФмСІЃЌЗЂЕчФмСІЪмЗсПнМОНкгАЯьНЯДѓЃЌЕМжТЙЋЫОвЕМЈКЭгЏРћФмСІГіЯжВЈЖЏЁЃ

ЁЁЁЁЃЈ2ЃЉЮФЩНжнЕиЗНПѓВњзЪдДЗсИЛЃЌЙЋЫОЕФЗЂеЙдкКмДѓГЬЖШЩЯвРРЕгкЕиЗНОМУКЭгУЕчНсЙЙЕФЗЂеЙЃЌНёФъвБН№аавЕЗЂеЙбИУЭЃЌЮДРДЕиЗНаЁжиЙЄвЕЦѓвЕПЩФмЪмжЦгкКъЙлЕїПигАЯьЁЃ

ЁЁЁЁгЏРћдЄВтЃЈЕїећКЭЧАКѓЖдБШЃЉ

ЁЁЁЁЧАЬсМйЩшЃК

ЁЁЁЁ1ЁЂЕчСПЃКдЄВт07ФъШЋФъЕчСПдіГЄ45%ЃЛ08ЁЂ09ФъЗжБ№діГЄ25%ЁЂ15%ЁЃ

ЁЁЁЁздЗЂЫЎЕчЃКЙЋЫО2006ФъздЗЂЫЎЕчЛњзщРћгУаЁЪБЪ§вбОГЌЙ§5600аЁЪБЃЌЛљБОНгНќМЋЯоЃЌ07-09ФъдіГЄгаЯоЃЛдЄВтздЗЂЫЎЕч07ЁЂ08ЁЂ09ФъЗжБ№діГЄ10%ЁЂ5%ЁЂ0%ЁЃ

ЁЁЁЁЭтЙКаЁЫЎЕчЃКИљОнЮФЩНжнЕчСІЙцЛЎЃЌЁАЪЎвЛЮхЁБЕчСІзАЛњдіГЄбИЫйЃЌгШЦфЪЧаЁЫЎЕчЃЌдЄМЦЁАЪЎвЛЮхЁБФЉЧјгђФкЕчСІзАЛњЗНќ2БЖЁЃдЄВтЭтЙКаЁЫЎЕч07ЁЂ08ЁЂ09ФъдіГЄЫйЖШЗжБ№ЮЊ20%ЁЂ30%ЁЂ50%ЁЃ

ЁЁЁЁЭтЙКЪЁЕчЃКЦфгрВЛзуВПЗжгЩЭтЙКЪЁЕчВЙГфЁЃ

ЁЁЁЁ4ЁЂЭЖзЪЪевцЃК2009ФъКѓ25%ШЈвцЕФТэТЙЬСЖўЦкЕчеОЭЖВњЃЌЫЎЕчШЈвцзАЛњ6ЭђЧЇЭпЃЛдЄМЦЛњзщЭЖВњКѓЭЖзЪЪевцПЩЙБЯзФъРћШѓ1500ЭђдЊзѓгвЃЛЮвУЧАДее09ФъЙБЯзЭЖзЪЪевц750ЭђдЊдЄВтЁЃ

ЁЁЁЁ5ЁЂгыЙЋЫОФъГѕдЄВтжиДѓВювьЃКжївЊЪЧЭЖзЪЪевцВювь1400ЭђдЊЃЌЦНдЙЉЕчЙЋЫОЮЏЭаавщЖдЙЋЫОгХКёЃЌЩЯАыФъвбОЪЕЯжЭЖзЪЪевц795ЭђдЊЃЌдЖдЖКУгкФъГѕдЄВтЁЃЮвУЧдЄВтИУВПЗжШЋФъПЩЙБЯзЪевцдк1400ЭђдЊзѓгвЁЃ

зїепЃКСѕРк жааХжЄШЏ

ЁЁЁЁ

ЫбКќжЄШЏЩљУїЃКБОЦЕЕРзЪбЖФкШнЯЕзЊв§здКЯзїУНЬхМАКЯзїЛњЙЙЃЌВЛДњБэЫбКќжЄШЏздЩэЙлЕугыСЂГЁЃЌНЈвщЭЖзЪепЖдДЫзЪбЖНїЩїХаЖЯЃЌОнДЫШыЪаЃЌЗчЯездЕЃЁЃ

(д№ШЮБрМЃКЮтЗЩ)