安泰集团属民营企业,主营焦炭和生铁业务,公司扩张步伐稳健积极,未来业绩保持较好的增长,还有焦炭和钢铁整合预期,我们给与强烈推荐的投资评级。

公司稳健积极扩张焦化业务:公司的发展战略是以焦化行业为核心,积极拓展精细化工等产业,进一步完善循环经济产业链。

做大做强焦炭、积极拓展上游,稳健发展下游。安泰工业园是中国首个以炼焦为主的国家级生态工业园区,“十一五”规划实现产值320.6亿元,利润54.5亿元,是安泰集团06年收入和利润的11.8倍和10.8倍。

自身建设和整合大幅度提升焦炭产能:公司自身拥有52万吨的焦炉。持股75%的宏安焦化220万吨焦炉一期110万吨已经投产,二期110万吨由公司自建,07年底二期第一座焦炉55万吨投产,08年底二期全部投产。此外,公司计划通过股权或现金并购地方200万吨的焦炭企业,这些项目顺利实施后,公司的焦炭产能将达到472万吨,是06年产量的3.63倍。

加强上下游发展:上游:获得煤炭资源和铁矿石资源,公司已获得13亿吨的煤炭资源,规划建设600万吨煤矿,2010年建成达产。预计每年实现约6亿元的净利润,公司49%股权所属净利润3亿元左右。公司已取得1597万吨的铁矿石资源。下游:规划建设煤焦油、甲醇和粗苯精制项目。在焦炭产能达到300万吨之后,启动50万吨甲醇、30万吨煤焦油深加工项目(精细化工)和粗苯精制项目,以实现焦炉煤气的全面回收和附加产品的深度加工,进一步做到资源的充分利用,提升目前产品的附加值。

铁水溢价保证生铁利润、关联交易解决将大幅提升公司业绩:公司与新泰钢铁的关联交易占收入的50%以上。与新泰钢铁的铁水单价为全国生铁平均市场价加100元,仅溢价100元/吨生铁业务就能实现净利润5326万元。公司承诺对生铁和新泰钢铁进行整合,解决方式之一就是在08年底之前由安泰集团收购新泰钢铁的资产及业务。如是,公司09年的业绩有望大幅度提升。..盈利预测和投资评级:预计07年、08年和09年每股收益分别为0.55元、0.85元和0.98元,同比增长76.93%、53.68%和15.17%。考虑未来焦炭整合、钢铁整合、煤矿建成投产带来的效益,则公司总的的每股收益为1.62元(2010年实现并考虑摊薄)。按照20倍PE计算,2010年公司合理股价为32.4元,按照12%的年贴现率,目前合理股价为25元以上,较目前股价有55%的升幅,我们给予公司强烈推荐—A的投资评级。此外公司还有待建的煤焦油、甲醇、粗苯精制项目,这些项目建成后将进一步推动股价上涨。

一、公司基本情况:焦炭和生铁为主

公司主要从事煤炭洗选、焦炭、生铁、水泥、电力的生产与销售。目前具备110万吨精煤洗选、150万吨焦炭、94万吨生铁、10万吨水泥的生产能力,另外装机容量达到7.4万千瓦(煤矸石电厂1.2万千瓦和煤气发电6.2万千瓦)。其中每年出口焦炭50万吨左右。

从产品收入结构来看,公司的主要收入来源为生铁和焦炭,其中,生铁收入占比62%,焦炭收入占比31%。

从产品利润结构来看,焦炭和生铁是是公司的主要利润来源,其中焦炭利润占比42.51%、生铁占比为35.66%,其他产品利润(包括水泥、电力、粗苯、焦油等)占比为21.82%。

二、公司发展战略:稳健积极扩张

公司的发展战略是以焦化行业为核心,积极拓展精细化工等产业,进一步完善循环经济产业链,在清洁生产、综合利用的基础上,注重可持续发展,全面提升公司价值。“积极在国内外寻找煤矿、铁矿,以保障原材料的稳定供应,进一步降低产品成本”。

具体到公司未来几年的发展,近期主要提升焦炭产能至500万吨以上,合资建设600万吨煤矿,然后在焦炭达到300万吨以上的规模时,启动下游发展煤焦油及焦炉煤气制甲醇项目建设。

作为民营企业,公司的项目投资深思熟虑,采取了稳健积极的扩张策略,比如在焦化产业链的建设上,公司并未盲目跟进,而是在焦炭达到规模后(300万吨以上)再投资建设,这样可以有效地保证化工原料的供应。

三、宏伟的安泰工业园区规划

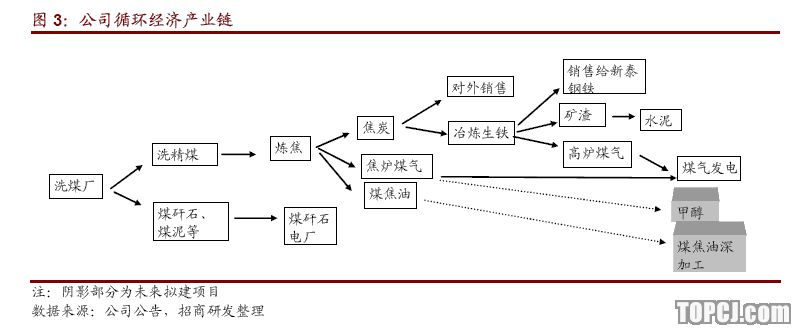

四条完整的循环经济产业链

作为高污染的焦炭企业,其废物排放受到环保的严格限制,因此其废物的利用和治理,成为焦炭行业的重中之重,公司在废物的治理上,建立了四条完整的循环经济产业链,循环经济减少了污染,同时节约了能源,降低了公司生产成本,大幅度地提升了公司利润空间。

公司四条完整的循环经济产业链:

洗煤—炼焦—炼铁—炼钢—H型钢—钢结构(区域化加工);洗煤—炼焦—煤矸石发电,高炉、转炉废气发电,干熄焦余热发电—工业自用、上国家电网;大机焦—煤气—分解焦油(区域化加工)、粗苯、合成硫铵,还可生产甲醇—醋酸;炼铁的矿渣—生产水泥、矸石发电的粉煤灰—生产砌块砖—再搞工业建设和房地产开发。基本上实现了集团工业园区内的资源互补,循环利用。

随着公司焦炭产能达到300万吨以上,公司拟建设50万吨甲醇和30万吨煤焦油深加工项目,进一步做到资源的充分利用,延长产业链。

安泰工业园规划:是上市公司06年收入和利润的11.8倍和10.8倍

2006年5月18日,国家环保总局正式批准《山西安泰国家生态工业示范园区建设规划》,安泰工业园是山西发展循环经济首批试点园区,也是中国第一个炼焦行业国家级生态示范工业园区。公司作为山西省重点支持的三大焦化龙头企业,必将受益于循环经济试点政策的优惠。

安泰工业园区“十一五”规划的目标分两期实施,一期是通过自筹资金213000万元,完成300万吨机焦的填平补齐和200万吨特钢项目(目前由母公司建设),到2007年底实现工业产值1520300万元,实现利润197300万元。二期是投资1386000万元,实施炼焦化产品精细加工项目,实现工业产值1686000万元,实现利润348000万元。

“十一五”规划全部完成后,预计实现工业产值3206300万元,利润总额545300万元。是安泰集团06年收入和利润的11.8倍和10.8倍。

四、自身建设和整合大幅度提升

焦炭产能公司自身拥有52万吨的焦炉持股75%的宏安焦化220万吨焦炉一期投产,二期在建公司持股75%的宏安焦化属于中外合资企业,享受两免三减半税收优惠,其建设的220万吨焦炉一期110万吨已经投产。

公司通过非公开发行的方式募集资金投资建设宏安焦化二期(110万吨焦炭产能),不通过宏安公司建设,完全由公司自建。预计07年底,二期第一座焦炉55万吨投产,增加08年产量55万吨。08年底宏安焦化二期110万吨全部投产,09年产量较08年再增加55万吨。

拟整合地方焦炭200万吨公司拟整合地方焦炭企业。介休的地方焦炭产能800万吨,其中600万吨离公司不到15公里。公司计划通过股权或现金并购200万吨焦炭企业,我们大致预计08年底完成整合100万吨焦炭产能,09年底完成再次整合100万吨焦炭产能。

这些项目顺利实施后,公司的焦炭产能将达到472万吨,是06年产量的3.63倍。

五、上游:13亿吨的煤炭储量和1597万吨的铁矿石储量

获得13亿吨的煤炭资源,规划建设600万吨煤矿公司拿到了13亿吨的储量(柳林矿区),与汾西矿务局成立山西汾西中泰煤业有限公司(公司出资980万元,持股49%)。公司筹建正等待国土资源部的批复,规划建设600万吨的煤矿,配套洗煤厂。预计07年底开工建设,2年建设期,预计2010年建成达产。

总投资额大约28亿元(建矿成本大约18亿元,采矿权大约10亿元),预计净利润100元/吨,完全达产后大约6亿元的净利润,公司49%股权所属净利润3亿元左右。

取得1597万吨的铁矿石储量2004年,公司与山西省国土资源部签订了受让原平长梁沟镇的神岩壑铁矿普查探矿权,价款2900万元。由公司的控股子公司原平市安泰矿业有限公司(公司持股95%)组织实施勘探工作。

目前探明山西省原平市梁沟镇神岩壑铁矿铁矿石的储量为1597万吨,公司已获得了山西省国土资源厅颁发的铁矿石采矿许可证书。目前年产能大约10多万吨,不但解决了公司生铁原材料的供应问题,而且在一定程度上降低了生铁成本。

六、下游:规划建设煤焦油、甲醇和粗苯精制项目

公司规划焦炭产能达到300万吨之后,启动50万吨甲醇(一期20万吨)、30万吨煤焦油深加工项目(精细化工)和粗苯精制项目,以实现焦炉煤气的全面回收和附加产品的深度加工,进一步做到资源的充分利用,延长产业链,提升目前产品的附加值。

30万吨煤焦油深加工项目拟生产精细化工产品,合作伙伴是德国鲁尔煤焦油加工专业公司,签订独家合作条款,生产56种产品。

七、铁水溢价保证生铁利润、关联交易解决将大幅提升公司业绩

关联交易金额占收入的50%以上新泰钢铁主营钢铁的生产和销售,公司的董事长李安民控股的安泰控股有限公司持有其69.33%股权,其生产钢铁所需的铁水完全由公司供应。新泰钢铁现有100万吨的连铸方坯炼钢生产线,在建120万吨的异型坯生产线预计07年下半年投产。另外,还将筹建120万吨的建筑H型钢项目。

06年,公司与新泰钢铁的关联交易发生额为141176.14万元(其中生铁134819.34万元),占公司销售收入271907.81元元的51.92%(其中生铁占收入的49.58%)。关联交易定价对公司业绩影响显著。2007年,公司预计与新泰钢铁的关联交易金额将达到214584.55万元(其中生铁204600万元),占我们预计07年收入的52.85%(其中生铁占收入的50.39%)。

铁水溢价100元保证了生铁业务的利润

公司直接销售铁水(不是生铁)给新泰钢铁,可以减少安泰集团铁水铸造生铁的工艺,还减少公司生铁远途运输的费用,同时也对新泰钢铁有直接好处,减少新泰钢铁生铁溶化的能源损失和材料损失。由此创造的价值由双方共享,并在新签订的铁水供应协议上有所反映。

2007年,公司与新泰钢铁签订关联交易协议,确定产品单价为订单签订当月1日全国生铁平均市场价加100元。

溢价100元保证了生铁的盈利能力,最为保守的计算,93万吨铁水的销售仅溢价100元/吨就能实现净利润5326万元。

关联交易解决将大幅度提升公司业绩由于新泰钢铁目前处于建设期,盈利能力稍差,2006年的收入为141630.86万元,主营业务利润4175.22万元,净利润255.77万元,毛利率较低,仅为2.95%,净资产收益率仅为0.39%。

随着新项目的逐渐建成投产(在建120万吨的异型坯生产线预计07年下半年投产。

另外,还将筹建120万吨的建筑H型钢项目),新泰钢铁的利润有望大幅度增长,公司预计07年净利润1.5亿元左右,2008年2亿元以上。

公司表示,在条件成熟的情况下,公司将会采取措施将公司的生铁和新泰钢铁的钢铁冶炼和轧制进行整合,并达到解决公司与新泰钢铁铁水购销的关联交易的问题。

公司承诺的解决方式之一就是在2008年底之前由安泰集团收购新泰钢铁的资产及业务。如果08年完成生铁和钢铁的资产整合后,公司09年的业绩将大幅度提升。

八、焦炭行业

景气将继续延续下游持续高速增长我国工业化、城镇化,新农村建设的加快,钢铁需求还会增加,预计将每年将保持15-20%的增速。07年上半年,我国生铁产量22681.54万吨,同比增长16.8%,钢材产量27024.71万吨,同比增长23.9%。粗钢产量23758.06万吨,同比增长18.9%。

钢铁行业对焦炭的需求80%左右。随着化工、机械铸造、有色金属等行业的发展和技术进步,还将带动焦化行业深层次的发展,尤其是煤焦油深度加工技术的成熟,将解决焦化行业对钢铁行业过度依赖问题。促使焦化行业结构发生深层次的变化,这些行业对焦炭需求占比将从目前的20%提升到30-40%左右。

关闭土焦、改良焦、小机焦限制供给增量

2004年以来,国家发改委、环保总局多次发文,明确对焦炭行业不合规的焦炭企业予以淘汰,且不再审批建设新的焦炭项目。近几年,总计取缔、关停土焦、改良焦、落后小机焦产能5000万吨以上,其中山西已清理淘汰落后产能4500万吨,国务院日前发布的《节能减排综合性工作方案》提出,“十一五”期间我国将淘汰4.3米以下小焦炉产能8000万吨,07年的淘汰任务是1000万吨。

“十一五”期间,山西省将保证省内焦炭消费总量基本稳定,控制焦炭总产能不再增加。

原则上不再审批新的焦化项目。加大专项清理整顿和淘汰落后工作力度,关闭淘汰落后生产能力累计4000万吨以上,控制山西省焦炭产能在1.2亿吨以下;到2010年,焦炭企业数量减少到150家左右,平均规模达到年产60万吨以上。2006年,全国新增焦炭产能比上年下降20%,2007年再下降15%左右。

“十一五”期间,山西省还要规范完善吕梁、临汾两大焦化基地,八大焦化工业区,将化产回收工作为焦化产业发展的重点,取缔严重污染环境的土焦、改良焦生产,培育两个千万吨以上焦炭控制力的焦化集团。

焦炭价格仍继续看涨2006年,山西焦炭协会成立了焦化企业联盟,对成员之间的数量和价格进行约束,焦炭行业的定价能力明显增强。

2007年,炼焦煤价格持续上涨。如西山煤电炼焦煤提价两次:07年初主焦煤合同价格上涨30元/吨,4月底再次提价。主焦煤上涨40元,瘦精煤上涨20元。从市场煤价来看,柳林四号煤坑口价较06年底上涨了100元/吨。

在成本的推动下,山西焦炭协会主导提价三次,累计上涨了200元/吨左右。从安泰集团所在地介休焦炭市场价格走势来看,目前二级冶金焦价格为1220元/吨,较06年底的950元/吨上涨了270元/吨。焦炭价格涨幅远远超过炼焦煤的提价幅度。

我们认为,在大幅度限制焦炭供给,而需求持续增长的情况下,焦炭价格仍将继续看涨。

九、盈利预测主要假设:

宏安焦化年底完成55万吨焦炉投产,08年底完成55万吨焦炉投产。

假设08年产品价格维持07年中期价格。

损益表预测暂不考虑下述项目带来的业绩变化(我们在估值时予以考虑)

假设08年底完成整合100万吨焦炭,09年底完成整合100万吨焦炭。

假设08年底完成新泰钢铁的资源整合。

2010年,持股49%的600万吨煤矿投产。

盈利预测:

预计07年、08年和09年主要主营业务收入分别为40.6亿元、50.71亿元和57.47亿元,同比增长49.32%、24.9%和13.33%。

预计07年、08年和09年净利润分别为2.61亿元、4.02亿元和4.62亿元,同比增长76.93%、53.68%和15.17%。

预计07年、08年和09年每股收益分别为0.55元、0.85元和0.98元,十、估值和投资评级我们认为焦炭行业基本上可以按照20倍市盈率估值,按照公司目前业务08年的每股收益计算,估值大约17元。

由于上述盈利预测暂未考虑未来焦炭整合、钢铁整合、煤矿建成投产带来的效益,按照08年的业绩估值明显偏低。

整合200万吨焦炭带来的净利润大约2亿元(08年、09年分别整合100万吨),整合新泰钢铁(持股69.33%,08年底完成)带来的净利润至少1.4亿元(2亿*69.33%),汾西中泰(持股49%)600万吨煤矿带来的净利润大约3亿元(6亿元*49%)。这些项目总的净利润约为6.4亿元。

假设增发2亿股完成上述整合,这些整合带来的每股收益增量为0.95元/股。假设2010年公司完成上述项目的收购和投产、则公司总的的每股收益为1.62元。按照20倍市盈率估值,公司的合理股价为32.4元,按照12%的年贴现率,则公司目前的合理股价为25元以上,较目前的股价有55%的升幅,我们给予公司强烈推荐的投资评级。

公司还有待建的煤焦油、甲醇、粗苯精制项目,这些项目逐步建成投产后将进一步推动股价上涨。

十一、风险提示

整合进度低于预期的风险公司估值取决于焦炭和钢铁整合,而整合的进度具有不确定性。

煤矿建设低于预期风险焦炭价格可能低于预期的风险影响在宏观调控力度不断加大的情况下,下游旺盛的需求可能减弱,影响焦炭价格持续走强。从而影响公司的业绩。

作者:卢平 招商证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)