投资要点:

公司基本面估值目标价为14.1元。从公司基本面考虑,公司持股30%的一汽丰田07年后扩厂投资基本结束,故07年后投入费用将大幅减少,相应地一汽丰田盈利将大幅提高,预计一汽丰田盈利将有58%的增长;公司本部08年随着产品结构的升级,高附加值产品比重增加,将导致本部亏损逐渐减少。

按基本面估值,合理目标价为14.1元(相当于08年30倍EPS),在目前价位上尚有22.29%的涨幅。

基本面外因素考虑估值目标价为19.5元。基于一汽集团整体上市,公司可能会被一汽集团吸收合并或者一汽集团将其丰田资产打包放入一汽夏利,则在我们的假设前提下,经过模拟测算,相应地公司07年EPS增厚为0.65元,目标价为19.5元。

主要风险:一汽集团整体上市时间和方案具有较大的不确定性且比较复杂,实际中情况可能与我们的模拟判断存在差异。

上调评级至买入,目标价为19.5元。我们预计07年、08年EPS分别为0.22元、0.47元,基于基本面和基本面以外因素分析,我们将公司评级由增持上调为买入,6个月目标价19.5元。

投资案件

投资评级与估值

从公司基本面考虑,公司持股30%的一汽丰田07年后扩厂投资基本结束,故07年后投入费用将大幅减少,三厂投产后,产品系列更加齐全,卡罗拉08年也将放量,相应地一汽丰田盈利将大幅提高;公司本部08年随着产品结构的升级,高附加值产品比重增加,将导致本部亏损逐渐减少;基本面估值,合理目标价为14.1元(相当于08年30倍EPS),在目前价位上尚有22.29%的涨幅;从基本面外因素考虑,基于一汽集团整体上市,公司可能会被一汽集团吸收合并或者一汽集团将其丰田资产打包放入一汽夏利,则相应地公司目标价为18.33元-19.5元。

我们预计07年、08年EPS分别为0.22元、0.47元,基于基本面分析和基本面以外因素分析,我们将公司评级由增持上调为买入,6个月目标价19.5元。

关键假设点

2008年轿车行业增速在25%左右,轿车行业没有发生大幅度价格战,一汽集团整体上市在08年能完成。

有别于大众的认识

我们认为,市场高估了一汽丰田向其零部件配套商转移利润的幅度,并且没有充分认识到一汽丰田从08年开始的高速增长。我们认为一汽丰田与其零部件配套商确实存在关联交易,但丰田对一汽丰田也有考核指标,关联交易应该在可控范围之内,近几年净利率的好转就是证明;我们判断08年是一汽丰田业绩跳跃性增长的一年,在07年三工厂投产后以及卡罗拉上市后一汽丰田目前形成完善的产品线,08年资本开支降低、没有开办费摊销后,预计一汽丰田盈利将有58%的增长;我们认为,市场忽视了一汽集团整体上市对一汽夏利的影响。我们判断,一汽集团整体上市可能会对一汽夏利进行吸收合并,或者可能保留一汽夏利,将丰田相关资产装入公司,不管采取什么方案,我们认为一汽集团整体上市对一汽夏利股价均将带来增值。

股价表现的催化剂

1)、一汽集团整体上市进展超市场预期;2)下半年上市的卡罗拉月销量超市场预期;3)、本部自主品牌结构调整销量逐步好转。

核心假设风险

1)、一汽集团整体上市时间过长,存在较高的时间成本;2)、整体上市方案仍具有较大的不确定性,与我们模拟假设存在较大差距。

1.主要投资逻辑

1)、从公司基本面考虑,公司持股30%的一汽丰田07年后扩厂投资基本结束,故07年后投入费用将大幅减少,相应地一汽丰田盈利将大幅提高;2)、从公司基本面考虑,公司本部08年随着产品结构的升级,高附加值产品比重增加,将导致本部亏损逐渐减少;3)、从公司基本面考虑,公司合理目标价为14.1元(相当于08年30倍EPS),在目前价位上尚有22.29%的涨幅;4)、从基本面外因素考虑,基于一汽集团整体上市,我们假设两种情况:其一:公司可能会被一汽集团吸收合并;其二一汽集团将其丰田资产打包放入一汽夏利,则相应地经过模拟测算,公司目标价为18.33元-19.5元。

5)、基于以上分析,我们将公司评级由增持上调为买入,6个月目标价19.5元。

2.投资的积极因素及负面因素

投资的积极因素:

1)、下半年上市的卡罗拉月销量超市场预期;2)、一汽丰田08年盈利超出市场预期;3)、公司本部扭亏超市场预期;4)、一汽集团整体上市时间提前。

投资的负面因素:

1)、本部新品推出,销量未达到预期;2)、一汽集团整体上市时间和方案存在不确定性。

3.盈利预测及目标价

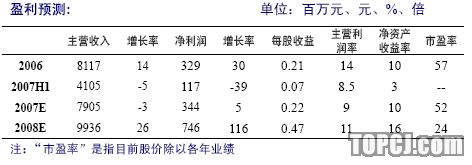

我们预测07年、08年EPS分别为0.22元、0.47元,目前PE分别为52倍、24倍(按8月24日收盘价进行计算),从公司基本面考虑,股价被低估。

3.1基本面估值

我们认为一汽丰田具有成长性,且我们认为轿车行业未来景气仍将持续向上,给予08年30倍EPS估值,目标价为14.1元。

3.2外在因素估值

考虑到一汽集团整体上市的影响,我们分吸收合并和丰田资产打包进公司两种情况考虑(请参见后文中分析),得到公司目标价为19.5元。

综合而言,我们认为一汽夏利目标价为19.5元,在目前价位上尚有73.46%的上涨空间。

4.公司主要资产

目前一汽夏利主要资产如下图1所示,主要盈利资产是持股30%的一汽丰田。

我们预计08年是一汽丰田业绩大幅增长年,本部08年随着新车推出及产品结构的调整,亏损面将逐渐得到改善。

5.08年一汽丰田将迎来收获期

5.108年投资基本结束盈利将大幅释放

丰田与天津夏利02年开始相继建立一汽丰田一厂、二厂和三厂,目前总产能达到42万辆,07年5月三厂建成投产。

与其它合资厂商比较,一汽丰田盈利能力较低,主要原因:1)、投入期大量的费用;2)、关键零部件均在整车外,存在利润转移的可能;3)、前期规模效应不明显;4)、财务政策偏保守。

我们认为随着三厂的投产,公司前期投资基本结束,到2010年前一汽丰田不会再扩大产能。公司在财务上采取当期发生当期计提,故07年后投入费用将大幅减少,相应地一汽丰田盈利也将大幅提高。

关于与丰田零部件配套商的关联交易,我们认为应该在可控范围之内,而且近几年一汽丰田盈利能力也在逐渐提高。

5.2产品系列完善

一汽丰田产品系列齐全,03年引进低端的威驰和中端的花冠,05年引进中高级车锐志和皇冠,07年引进卡罗拉,到07年为止丰田中国市场布局基本完成。

从价格上看,一汽丰田产品的价格范围包括从8万元的低端车到50万元的高端车,覆盖了中国汽车市场各个主要细分市场。我们认为在07年三工厂投产后,一汽丰田在中国市场产能扩张基本告一个阶段,从08年开始将进入快速发展阶段。

5.3产能利用率和盈利能力均逐渐提高

在08年前一汽丰田都属于扩产期,一厂、二厂和三厂纷纷建成投产,在扩产期中产能利用率不稳定,存在一定波动。05年和07年产能利用率相对较低,与之相应,这两年盈利能力相对较低。我们认为在07年5月三厂建成投产后,公司在2010年前不会再扩大产能,在产能相对稳定前提下,公司销量随着新品的不断投放市场,其销量仍将快速增长,故其产能利用率指标未来几年将保持平稳向上,相应地其盈利能力也将保持平稳向上。我们预计07年、08年一汽丰田销量将分别达到27万辆及32.4万辆,07年、08年产能利用率指标分别为64.29%和77.1%。

5.4.2盈利预测

前期一汽丰田均处于扩产期,扩产的开办费及研发费用一定程度影响了一汽丰田的盈利水平。比如07年上半年一汽丰田实现净利润为7.77亿元,其中上半年三厂开办费约3亿元,即实际上上半年一汽丰田整车盈利为10.77亿元,下半年以及08年开始基本上没有扩产,则费用将大幅减少。我们认为08年开始一汽丰田盈利能力将显著提高,我们预计一汽丰田07年、08年分别实现销售收入416亿元和499亿元,实现净利润分别为18.42亿元和29.16亿元。

6.本部08年亏损局面将得到改善

一汽夏利本部主要生产自主品牌轿车,定位于经济型轿车。自主品牌产品包括:引进丰田技术的NBC平台产品,目前产品为威姿和威乐;自身的夏利品牌产品。

由于经济型轿车盈利较低,公司本部并不是主要利润来源。受到06年、07年轿车消费升级的影响,中高档车销售良好,而经济型车销量增速放缓。06年本部销量为19.68万辆,同比增长4.5%,07年上半年销量为9.49,同比下降10.4%。06年本部亏损1.1亿元,07年上半年本部销量继续下滑,上半年本部亏损约1.07亿元。下半年随着升级换代产品1.3L排量威志轿车销量增加,预计亏损幅度将减少。08年本部还将有两款更高级别的新品投放市场,排量向上延伸到1.5L,我们认为随着自主品牌产品升级,产品结构调整将带来高附加值产品比重上升,本部亏损局面将得到改善。

7.一汽集团整体上市对公司的影响

一汽集团已明确表示将实行整体上市,目前在二级市场上一汽轿车、一汽夏利、一汽四环均是其子公司。关于集团整体上市时间和方案虽具有不确定性,我们倾向认为一汽集团以一汽轿车为平台进行整体上市的可能性较大,而关于一汽夏利的处理则可能出现以下两种情况。

7.1情景分析一:吸收合并

一汽集团以一汽轿车为平台实行整体上市,然后将一汽夏利进行吸收合并。

在前文中我们预测一汽夏利07年、08年EPS分别为0.22元和0.45元,则公司基本面合理估值为14.1元(相当于30倍08年EPS)。考虑到一汽集团整体上市对一汽夏利的吸收合并,则若按30%的溢价合并,则合理估值为18.33元。

7.2情景分析二:将丰田资产打包放入上市公司

一汽集团若为保住一汽夏利壳资源,也不排除不吸收合并一汽夏利,可能的情形就是将一汽集团中与丰田相关的资产打包放入一汽夏利中,集团中其它资产打包放入一汽轿车中。即将集团中一汽丰田、一汽丰田和天津丰田发动机、四川丰田、一汽丰田销售公司打包放入一汽夏利中。

我们认为若是将一汽集团中丰田资产打包进一汽夏利,则公司6个月合理目标价为19.5元(相当于30倍07年EPS)。

综合而言,我们认为一汽夏利目标价为20元,在目前价位上尚有73.46%的上涨空间。

8.主要风险

一汽集团整体上市时间和方案仍具有较大的不确定性;我们所做的预测是在我们对公开信息进行分析判断,并且在我们的假设前提条件下进行,实际中一汽集团整体上市比较复杂,可能会与我们的假设不完全相符。

作者:姜雪晴 申银万国

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)