投资要点

罗钾公司硫酸钾项目进展顺利。七大主体项目将于08年8月前全部投产。8年丰富运营经验预示试车达产顺利,预计09-11年硫酸钾销量为113,140和162万吨。罗钾公司远期硫酸钾规模扩到300万吨/年,资源综合开发也在规划,预示长期增长空间。

罗钾投资收益丰厚且低风险。罗钾公司压价铺垫市场,07年硫酸钾价出厂价格仅上涨50元/吨。钾肥行业风险低,价格上涨趋势明确,谨慎预测罗钾公司格仅再涨50元/吨。成本中折旧、探矿权摊销以及资源税费占60%以上,盈利预期风险也较低。预计07-11年罗钾投资收益分别贡献冠农股份EPS0.08、0.10、1.28、1.87、2.33元,若硫酸钾价格上涨100元/吨,08-11年分别增加EPS0.01、0.11、0.14和0.17元。

参股25%的开都河水电公司步入收获期。三台机组(共30.9MW)将在07年10月后相继投产。预期08-11年分别为冠农股份贡献EPS0.02、0.04、0.04和0.05元。原规划上网电价上调可能大,有望提升短期业绩;持续开发开都河水电资源,持续推动公司业绩,且和钾肥业务一样具备低风险。

资本运作明晰主业。资产置换后公司主业为农副产品加工,依托大股东农业资源优势,逐渐扩张规模,借助定向增发缓解资金压力,稳定盈利可期。

风险因素。持有罗钾股权摊薄将显著影响公司价值。但本地优势决定被动摊薄可能性小,且存在利用优先受让权、借罗钾增资增持股权的可能。

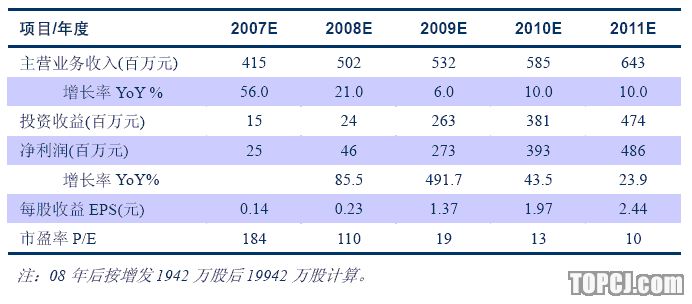

维持买入评级。冠农股份(07/08/09/10/11年EPS0.14/0.23/1.37/1.97/2.44元,07/08/09/10/11年PE184/110/19/13/10倍,当前价25.42元,目标价34.25元,买入评级)。钾肥和水电参股收益推动业绩爆发增长,且盈利预期风险低,考虑现金牛特征,参考同类公司估值水平,给予09年动态市盈率25倍,离现价尚有35%上涨空间,维持“买入”评级。公司长期投资价值显著,短期股价催化剂为再融资和08年中国进口钾肥合同价格再涨。

估值及投资评级

未来业绩大幅增长

在开发西部资源的背景下,冠农股份利用当地优势,分别参股20.3%罗钾公司和25%的开都河水电公司,两者将成为公司的主要利润来源。罗钾公司经历8年多建设,2008年下半年将形成162万吨/年硫酸钾生产能力,而且未来产能还将扩至300万吨/年,并开展资源综合开发。水电公司所属的开都河第七级水电站3台机组(共30.9MW)也将于2007年10月逐步投产,第八级也在开发,待全部九级水电站投产,发电能力扩大一倍以上。随着两家参股公司经历长期建设后进入收获期,冠农股份业绩也将在2009年大幅攀升,且仍有长期成长空间。

经历资产置换后,冠农股份主业集中于农产品加工业,均依靠于大股东农二师的优势农业资源。随着规模扩大,以及定向增发缓解资金压力,未来主业稳定盈利可期。

基于谨慎原则,预测冠农股份2007-2011年EPS分别为0.14、0.23、1.37、1.97和2.44元,业绩呈现快速增长。

盈利预期风险低

2011年以前钾肥行业景气持续上升,参股子公司罗钾公司所处钾肥行业风险很低,硫酸钾产品价格只涨不跌。而钾肥生产成本中,固定成本和相对确定的变动成本占比60%以上,因此盈利预期风险也较低。在发改委确定上网电价后,参股的水电公司同样具有行业和盈利预期风险低的特点。

虽然冠农股份仅参股上述两企业,但其本地优势决定所持权益不会被摊薄。

考虑我们对冠农股份主业盈利预期较低,罗钾公司和水电公司投资收益在2009年以后占公司业绩的96%以上,因此冠农股份未来盈利预期风险低。

维持“买入”评级

冠农股份未来业绩主要来源于罗钾公司投资收益,因此将其与以钾肥业务为主的盐湖钾肥做比较。2009年动态市盈率水平低于盐湖钾肥,但由于项目未投产,因此2007、2008年估值水平较高。但冠农股份PEG为0.86,且2009年以后业绩仍保持增长。考虑冠农股份主要利润来源钾肥和水电业务的现金牛特征,给予公司2009年动态市盈率25倍,目标价34.25元,相比目前股价25.42元还有35%的上涨空间,因此维持“买入”的投资评级。

冠农股份未来业绩高速增长持续,且风险很低,长期立足新疆资源的发展空间也很大(包括参股的罗钾公司和水电公司)。按目前股价25.42元计算,2011年动态市盈率仅10倍,因此长期价值显著。由于公司短期业绩较差,所以再融资将刺激市场认识公司长期价值,年底2008年进口氯化钾合同价格上涨也成为钾肥行业板块的利好因素,两者均为冠农股份股价短期上涨的催化剂。

罗钾投资收益“丰厚稳定”

项目进展顺利,08年如期投产

据了解,国投新疆罗布泊钾盐有限责任公司(以下简称罗钾公司)120万吨/年硫酸钾项目进展顺利,八大主要工程相继在2007、2008年完工。除哈密铁路专用线及哈密仓储工程外,其余七套装置均在2008年8月前完工。据实地考察,项目2008年投产无疑,考虑试车时间,2009年将产生显著效益。

硫酸钾项目盈利高,风险低

罗钾公司硫酸钾产销分析

从规模上而言,新装置实际产能达到150万吨/年(参见《冠农股份(600251)调研报告—罗钾提前丰收推动股价上涨》),按照三年达产率分别为70%,90%和100%的假设,再加上现有产能,预计2009、2010和2011年产量分别为113、142、162万吨。国内钾肥缺口70%,罗钾公司硫酸钾运输问题不大,因此产销率能达到100%。

短期压价铺垫市场,长期价格必然上涨

罗钾主动压低国内硫酸钾价格

2007年国内外钾肥市场价格大涨,盐湖钾肥氯化钾出厂价累计涨幅270元/吨。但罗钾公司硫酸钾价格仅在7月份上调50元/吨,目前粉末产品哈密车板价为2200元/吨。

据了解,罗钾有意控制硫酸钾价格为明年大项目投产做好市场资源铺垫。

除中信国安等企业的硫酸钾镁肥外,国内其他硫酸钾企业主要利用曼海姆炉生产,需要高品位氯化钾和硫酸为原料。2007年不仅氯化钾价格高涨,而且硫酸价格也出现大幅上涨,且副产品盐酸不适宜运输,销售困难,因此目前这些硫酸钾企业处于亏损状态(吨亏损约300元)。

由于国内硫酸钾价格低,国外供应商也降低出口中国数量。2007年上半年中国硫酸钾进口量11.7万吨,同比下降7.6%,出口2.7万吨,同比增长33.6%。

这与氯化钾进口增长71.5%,出口下降83.7%的趋势不同。

国内硫酸钾市场足以容纳新增产能

据了解,我国硫酸钾生产企业50多家,装置能力为208万吨左右,2006年的产量为130万吨。考虑复合肥企业直接脱氯做硫基复合肥,终端硫酸钾需求约400万吨以上。考虑国内钾肥施用不足,需求持续增长,因此国内硫酸钾市场能够容纳罗钾162万吨/年以及中信国安35万吨/年(折算成硫酸钾)的新增产能。

钾肥行业属性决定价格只涨不跌

2008年中国氯化钾进口合同谈判在即,价格上涨已成必然,业内最乐观预期要上涨80美元/吨。综合硫酸钾市场情况,以及罗钾近期定价策略,我们谨慎预期2008年初价格再涨50元/吨,即2008-2010年罗钾硫酸钾产品在哈密的车板价为2250元/吨。

成本相对确定,利润绝对丰厚

据估算,120万吨/年硫酸钾项目投产后,估算罗钾公司固定资产将达到41亿元,参考盐湖钾肥情况,预计年折旧率6.5%(高于中信国安水平),年折旧2.7亿元。

参考盐湖钾肥和中信国安的一般钾肥项目的财务处理情况,固定成本还包括探矿权等无形资产分10年摊销,投资中递延资产分5年摊销,每年支出5000万矿产资源费(投产起征收6年),以及人工固定支出等。

初步估计年固定成本5.5亿元。且值得注意的是据了解罗钾公司和盐湖钾肥相同,会计政策保守。探矿权和矿产资源费分别按10年和6年摊销,但由于按目前规模生产最保守估计稳产在30年以上,所以两项支出实际使公司受惠期限更长,即摊销年限应更长;折旧政策方面,而在该地理条件和生产工艺条件下,投产后固定资产更新改造投资支出很少,实际使用年限很长(如盐田,采输卤渠使用年限很长,但折旧年限仅8年)。

钾肥变动成本中也有相对固定的支出:罗中生产基地到哈密汽车吨运费130元/吨(考虑空返,若有物资进入罗布泊运费成本将进一步降低);估算矿产资源使用税和矿产资源补偿费共65元/吨。相关税费也是按照固定比例收取。

其他成本支出还包括自备热电厂对外采购煤(目前来源哈密三道岭煤矿,到厂价280元/吨左右)、钾肥生产外购原材料、修理费以及销售管理费用等。

固定资产再加上无形资产,以及项目流动资金,考虑罗钾公司现有资本以及增资情况,以及中试装置自有资金积累,预计项目投产时,长短期借款累计25亿元,带来年利息支出1.8亿元左右。2009年项目产生效益带来丰厚现金流,会降低借款总水平和财务费用。

目前吨硫酸钾利润接近600元。但值得注意的是,目前公司采用柴油发电机发电,每度电成本高达1.5元,折合吨硫酸钾成本300元以上。2007年9月自备电厂1#机组将发电,根据三道岭煤价120元/吨,估计每度电成本不超过0.3元。因此自备电厂发电后,目前中试装置硫酸钾成本下降240元/吨以上。

目前吨销售、管理费用远高于其他钾肥生产企业,原因在于大项目建设期费用计入当期利润,以及探矿权开始摊销(销量少导致吨摊销费用高)等因素。

未来硫酸钾生产由旱采改为水采后,吨成本下降80元/吨;以及大项目投产后规模效益显著。未来罗钾公司硫酸钾丰厚盈利可期。

罗钾成为冠农股份稳定的利润来源

经过8年的建设和积累,2009年罗钾公司将进入收获期。而且恰逢钾肥行业景气向上阶段,获得丰厚利润无疑。不仅钾肥行业风险低,钾肥价格向上趋势明确,而且钾肥行业本身固定成本占比高也决定盈利预测风险也比较低。目前罗钾公司2006-2008年享受免征所得税的优惠。从其国资和地方政府支持的背景看,和其他钾肥企业初期投产一样获得免征所得税的可能性很高。

钾肥成本中折旧、采矿权等无形资产摊销占比25%以上,因此罗钾公司不仅会给冠农股份贡献显著投资收益,也会带来大量现金分红(部分现金也要考虑归还银行贷款以及投资后续钾肥扩产项目)。

未来发展方向:规模扩张和综合利用

罗钾公司规划在2015年将硫酸钾产能规模扩大到300万吨。据了解,目前162万吨/年装置仅利用罗北凹地资源(据2007年2月13日国土资储备字2007028号文对《新疆若羌县罗北凹地钾盐矿详查报告》,罗北凹地孔隙度资源量26655.29万吨,给水度资源量12740.15万吨,KCL平均品位1.45)。罗布泊干盐湖还有腾龙台地、新庆台地、新湖区、老湖区、新湖东、罗中区、罗东区其他七个区段(均属于罗钾公司)可以作为扩产的卤水资源。未来扩产的关键在于农二师是否批给罗钾新的水资源。

罗钾硫酸钾生产工艺和盐湖钾肥氯化钾相类似,即水采后的盐田尚存边角矿石未能利用,因此罗钾也可能规划新的硫酸钾产能以综合利用这部分资源。

综合开发盐湖资源已成为趋势,我们预计罗钾也会考虑综合利用硫酸钾生产过程中的副产品以及废卤水。

水电项目即将进入收获期

冠农股份参股国电新疆开都河流域水电开发公司25%的股权。该水电公司的总投资19.55亿元的察汉乌苏水电站即将投产,三台各10.3MW的机组将分别在2007年10月、2008年4月和8月投产,届时将成为新疆第三大水电站,年发电10.7亿度。

2007年该水电站所在的巴州地区缺电6-7亿度,从新疆主网下电价格0.33元/度,大工业销售电价0.54元/度。而察汉乌苏水电站初步电价定在0.261元/度,按照目前规划投资、财务费用、人工及维修支出情况,每度电成本为0.20-0.22元(不排除运行情况良好,成本下降的可能)。据了解,公司正与发改委协商最后电价,有望上涨。

按照初步电价和成本情况,假设15%所得税,预期水电公司盈利如下:

察汉乌苏水电站仅是开都河流域9级水电站中的第七级。目前开都河流域水电开发公司已经做好第八级柳树沟电站的准备工作,明年开工建设,2011年后投产。后续6级水电站(第九级8MW装机容量早已开发,属于地方国资)

也在规划之中,总流域装机容量1500MW。

水电项目和钾肥一样,现金牛特征明显。而且后续发展空间大,成为冠农股份稳定增长的收益来源。

资本运作夯实发展之路

资产置换后农副产品深加工主业清晰

冠农股份8月2日公告董事会决议:拟将拥有的香梨果园和马鹿等相关资产与绿原国资公司和农二师二十二团共计持有的新疆绿原糖业有限公司100%股权进行资产置换。香梨果园和马鹿资产由于规模小,行业波动大,所以一直委托农二师托管,利润微薄。

置入绿原糖业具有年产白砂糖5万吨(2006年做到6万吨),甜菜颗粒粕1万吨,食用酒精4000吨的规模。计划将酒精规模扩建至3万吨/年。绿原糖业在原料甜菜供给方面得到兵团大力支持,开工水平高于地方企业。据公告,绿原糖业2006年、2007年前5月实现净利润821和1353万元。此次置换将明确冠农股份主业,优化资产结构,降低负债率,显示大股东农二师对上市公司的支持力度。据了解,原有医药业务也将置换出上市公司。

冠农股份现有果蔬加工能力3万吨/年。2006年受流动资金紧张影响,实际生产果酱18275吨,低负荷和财务费用高成为亏损的主要因素。2007年果蔬价格业务将扭亏为盈,已生产浓缩杏酱1万吨,目前正积极加工番茄酱。规模小是盈利差的根本原因,冠农股份规模“十一五”期间逐渐将果蔬加工规模扩张到10万吨/年,扩张资金来源包括争取国外贷款,购买国外先进二手设备(以产品归还投资款)。

农业、医药业务置换糖业后,冠农股份主业集中在糖、果蔬加工以及皮棉加工农副产品深加工领域,而且基本都建立在兵团优势农业资源基础上。因此冠农股份主业未来盈利稳定,发展思路清晰。

定向增发解决短期资金紧张

冠农股份9月1日公告董事会决议:拟定向增发投资下表项目。

目前公司资产负债率66%,资金压力大。参股两家公司未来现金流很好,但短期仍需部分资金投入,缓解未来负债高,财务费用大的问题。主业经过资产置换后,盈利能力提高,但也需资金扩大规模提升盈利能力,并需要流动资金充分发挥现有装置的效率。因此募集资金项目是夯实冠农股份未来发展之路的必然选择,奠定了公司2009年利润跨越的基础。而罗钾和水电参股子公司产生效益后,公司资金问题将得到根本改善。

冠农股份定向增发预计在2008年完成。定价基准日前二十个交易日股票交易均价23.16元/股,按照90%为20.84元/股计算,增发股票1924万股,总股本摊薄10.7%,达到19924万股。若实际发行价提高,摊薄幅度将下降。

风险因素

按照上述分析,冠农股份持有罗钾公司20.3%的股权是利润主要来源,如果股权被稀释将影响公司价值。

据了解,国家开发投资公司入主罗钾时,承诺不摊薄新疆本地企业在罗钾中的权益。罗钾公司水来自于米兰河水源地,控制权在农二师。未来规模扩张到300万吨,也需要农二师批准新的水资源。而且据了解,罗钾公司在明年项目投产前也不会做IPO。因此冠农股份在罗钾中的权益不会被动摊薄。

罗钾股权价值高,项目投产后现金回报丰厚,因此冠农股份也不会主动摊薄罗钾权益。反而会利用股东的优先受让权(优先于国家开发投资公司)积极增持,尤其是在本轮罗钾增资过程中,资金紧张不能参与增资的股东成为目标。

盈利预测及敏感性分析

参考前文,罗钾公司和水电公司投资收益成为冠农股份带主要利润来源。

在糖厂优质资产置入、现有果蔬加工规模逐渐放大的基础上,谨慎预期公司主业每年带来约1000万的净利润。

罗钾硫酸钾项目投产以前,2007、2008年冠农股份EPS为0.13和0.23元。

投产后,冠农股份2009年EPS提升至1.37元,随着罗钾硫酸钾项目达产,2010、2011年EPS分别为1.97和2.44元。

钾肥行业景气持续上升,国内硫酸钾价格上涨成为必然。如前文所述,我们仅谨慎预期出厂价格再上涨50元/吨达到2250元/吨,但上涨超出预期的可能性比较大。按照前文硫酸钾销量预测,若硫酸钾价格上涨100元/吨,将增加冠农股份2008-2011年EPS0.01、0.11、0.14和0.17元。

作者:刘旭明 中信证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)