通过相对估值,我们认为上市股价区间为40-45元

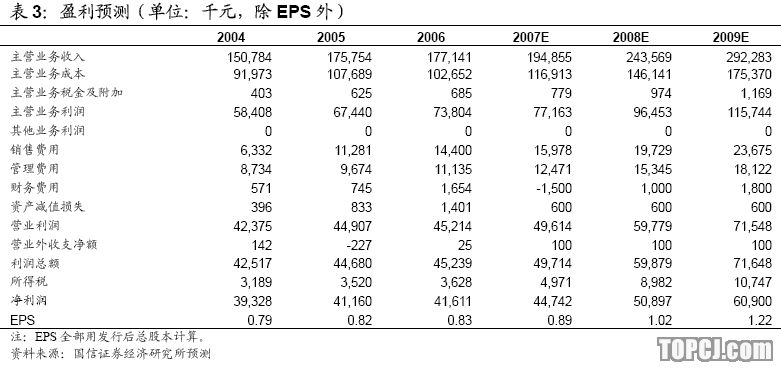

我们预计公司2007-2009年EPS分别为0.89、1.02、1.22元。当前输变电行业类可比公司以2007年EPS计算的PE均在45-50倍左右,由此我们认为公司二级市场股价区间为40-45元,考虑到当前新股上市均有较高的溢价,我们认为询价区间可确定为22-24元。

电缆分支箱业务收入和盈利贡献最大,未来增长趋于平稳

从收入和盈利贡献看,当前公司电缆分支箱业务无疑占有最重要的地位,公司也处于行业内较为领先的水平。但我们认为电缆分支箱市场处于非常分散的状态,其竞争对手除直接生产电缆分支箱的企业外,生产环网柜、箱式配电室的企业以及各级电网公司的“三产”企业均是潜在的竞争对手。从这种竞争格局考虑,我们认为公司未来增幅有可能高于行业平均增幅,但不会太大。

SMC复合材料箱体业务有可能高速增长

SMC复合材料箱体可广泛用于各类配电设备以及以往所采用的金属箱体的二次更换,而且其应用范围还有扩大的可能。公司2006年各类SMC箱体产能不足6000套,市场份额基数很小。在募集资金项目投产后,我们估计未来数年此项业务增速应能超过30%,其成长性将显著好于电缆分支箱业务。

电气材料的研发优势及销售网络的扩张是各项业务的重要推动因素

我们认为公司的核心竞争优势主要体现在冷缩硅橡胶以及SMC复合材料的研发和生产上,这种竞争优势会在未来一段时间内主导公司各项业务的发展方向。

此外,公司当前销售体系中分销比例偏小,2006年分销比例仅有10%。我们估计公司未来分销比例的提高将是销售收入的重要推动因素。

风险提示

公司现阶段高度依赖于电缆分支箱业务,倘若出现行业整体性的波动将直接导致公司业绩的波动。

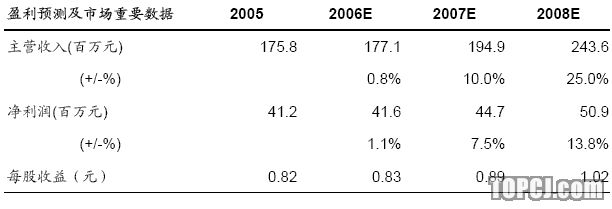

收入和盈利分析——增长趋于平稳

公司是一家配网产品提供商,主要产品包括:中压电缆分支箱和对接箱、低压电缆分支箱和SMC箱体、电缆附件及插头等。从收入构成来看,中压电缆分支箱是核心业务,06年的收入占比高达73%;低压电缆分支箱和电气设备箱体、电缆附件及插头两类业务的收入占比则分别为10.9%和10.6%。07年上半年,收入占比情况则有所变化,低压电缆分支箱和电气设备箱体上升至24.2%,而中压电缆分支箱则下降至51.5%。

从收入增长趋势来看,主营业务收入从2004年以来增幅不大,中压电缆分支箱的收入更是在2006年出现下滑,相比之下低压电缆分支箱和SMC箱体的贡献迅速增长,占比由2004年的1%大幅提升为2006年的11%,电缆附件和插头带来的收入则较为稳定。而从07年上半年数据看,这一变化趋势更为明显。据了解,公司今年上半年厂房搬迁以及部分大客户订单推迟对此有一定影响。

从毛利构成看,中压分支箱和对接箱是最重要的盈利来源。2006年此项业务的毛利贡献占比达到72%,与收入占比相匹配。但由于2006年此项收入出现下滑,相应毛利贡献比重较2005年也有所下降。

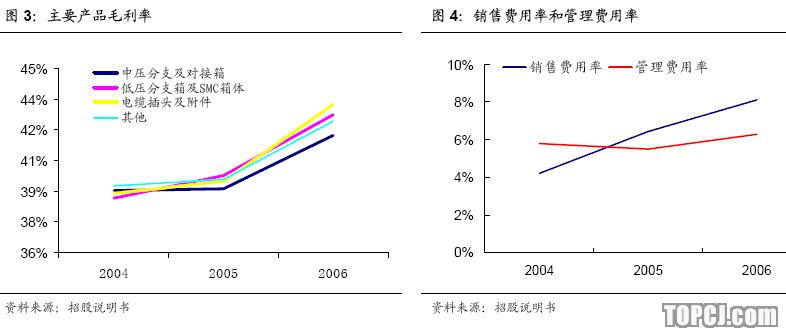

虽然主营收入增长较慢,但公司整体毛利在最近三年仍保持了一定幅度的增长:2005、2006年两年分别增长了15.8%和9.4%。这主要应归功于成本控制下的毛利率的提高。在过去三年,各项产品的毛利率均稳步上升,综合毛利率从2004年的39.0%上升为2006年的42.1%。其主要原因在于:

电缆分支箱中的核心部件——开关由国外采购向自助加工转变,带动该产品成本下降约5%。

采用成本较低的自制SMC材料替代不断涨价的钢材原材料,使得箱体材料单位成本下降约17%。

随着销售规模的扩大,公司营业费用和管理费用增长较快。2004-2006年三年的销售费用率分别为4.2%、6.5%和8.1%,管理费用率则分别为5.8%、5.5%和6.3%。销售费用激增的原因系销售方式从经销转变为以直销为主,销售人员人数增加,相应工资和福利费用增加。管理费用增加的原因是,主要管理人员工资水平提高以及人员增加。

市场竞争分析——优势在于电气材料研发和生产

虽然在当前产品结构中,电缆分支箱占有最重要的地位,但实际上公司的核心竞争优势我们认为是在冷缩硅橡胶和SMC复合材料研发方面,电缆分支箱、电缆接头、电缆附件等产品是这种材料技术的延伸和应用。与其他竞争对手相比,公司更大的竞争优势体现在电气材料的研发和生产上。事实上公司主要产品中硅橡胶、SMC材料都占据很大份额:中压电缆分支箱硅橡胶配件占10%;电缆插头硅橡胶占65%;电缆附件硅橡胶占70%;电缆对接箱硅橡胶附件占35%;电气设备箱体中SMC材料占85%。这使得公司在成本控制方面较竞争对手有更大的主动权。

当然,公司在电气应用上也有相当的研发,获得了包括“电缆对接箱”、“用于变压器的电缆连接装置”和“电力电缆肘型插头”等13项国家专利技术及6项非专利技术,巩固了竞争地位。公司的竞争优势具体表现在:

在国内率先推出高性能SMC电气设备箱体,产品可替代进口,填补了满足电气绝缘需求的高性能复合材料应用空白。目前,国内尚无其他企业具备批量生产该产品的技术。

公司在国内率先推出将10KV开关技术与硅橡胶绝缘技术相结合的开关型电缆分支箱,是国内少数拥有全套核心技术的全密闭、全绝缘电缆分支箱生产商之一。

公司在2000年即推出硅橡胶电缆附件产品,2004年在国内产品中率先通过荷兰KEMA高压试验室检测。公司已有能力逐步改变进口产品垄断国内高端市场的现状。

公司拥有完整的产业链条,在技术方案实现方面具有明显优势。公司可根据不同客户的实际情况进行定制生产,提供一揽子解决方案。

但从更广泛的角度看,公司在电缆分支箱领域更多的竞争对手并非同类型企业而是数量众多的普通中低压开关柜及箱式变电站等生产厂商,因为这些产品也能实现电缆分支箱的功能。此外,各地电网公司还有大量的“三产”公司,其中也有不少公司从事电缆分支箱业务,因此实际上公司所面临的竞争对手数量要更多。

发展趋势分析——配网投资力度是关键

电网分支箱主要是在10kV配网电缆化过程中产生的,其作用主要是以较为经济的方式替代原电力配网架空线的大量分支。除了分支箱外,还可以通过安装分支接头(T接头)、建立配电室、使用环网柜等技术解决这一问题。各种不同方式在价格成本、占地面积、可靠性、运行方式、维护等方面各有优缺点,在实际配网中均有应用。

“十一五”期间,城市配网建设是一个重要的投资方向,预计12000亿元的电网建设投资中我们估计可能有近一半投向各类配网。整体而言我们对配网设备的景气状态持乐观态度,但我们同时也认为,配网设备行业由于电压等级低,市场竞争非常激烈,市场集中度非常低。

就公司最主要的产品电缆分支箱而言,我们认为市场仍处于非常分散的状态,即使是领先者其份额也不会太高。从这种竞争格局考虑,我们认为公司未来的增幅有可能略高于行业平均增幅。而电缆分支箱行业的整体增长则有赖于其在与环网柜、配电室等产品竞争中比重能否提高。我们估计未来数年行业整体能保持10%~20%的增幅,公司该项业务亦可能保持此幅度。

公司另一个重要产品——SMC复合材料箱体具有机械强度高、材料重量轻、耐腐蚀、隔热及绝缘性能好、安装方便和外形美观等特点,其应用范围有扩大的可能,可用于新增设备以及以往所采用的金属箱体的二次更换。公司2006年各类SMC箱体产能不足6000套,市场份额基数很小。在募集资金项目投产后,我们估计未来数年此项业务增速应能超过30%,其成长性显著好于电缆分支箱业务。

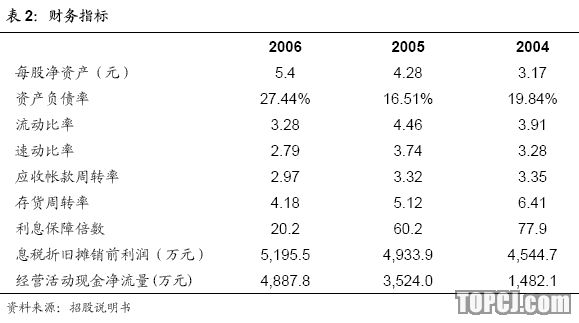

财务指标分析

公司近三年平均流动比率及速动比率分别为3.88和3.27,说明公司资产流动性较好,具备较强的综合偿债能力。应收账款周转率有所下降,需要关注。

其他各项指标均较为正常。

募集资金项目分析

公司本次公开发行股票募集资金项目主要投资于电气绝缘特种纤维复合材料SMC及制品项目、高性能硅橡胶电气绝缘制品项目和新型电气绝缘材料及产品研究开发中心等三个项目。我们认为项目投产后,SMC电力设备箱体将成为公司的骨干产品,其毛利率将能够维持现有水平。

盈利预测和估值

我们预计公司2007-2009年EPS分别为0.89、1.02、1.22元。当前输变电行业类可比公司以2007年EPS计算的PE均在45—50倍左右,由此我们认为公司二级市场股价区间为40-45元,考虑到当前新股上市均有较高的溢价,我们认为询价区间可确定为22-24元。

作者:彭继忠 国信证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)