投资要点

公司作为中国大中型客车市场龙头企业,主业的长期发展前景仍然乐观。

国内大中型客车市场在公交客车、旅游客车等产品的带动下平稳较快增长,中国客车出口竞争力的快速提高驱动公司产销量增长。

公司出口快速增长,有望成为世界大中型客车主流供应商。

预计2007年出口总量翻番增长至约3500辆,古巴、沙特、俄罗斯、乌克兰、智利、委内瑞拉等市场全面开花。根据公司的规划和市场的实际发展,我们预计2009年左右,公司出口量就将达到1万辆左右。

产能提升打开产销量增长空间。公司将投资近6亿元,提升产能至4万辆,预期08年底完成,未来公司将有可能适应多元化的市场需求。

所得税率下调加快盈利释放节奏,房地产有望发展成为经常性业务,而股权投资将进一步提高公司价值。

风险因素:公司出口增长面临人民币汇率波动风险;国内市场竞争加剧和销售格局变化的风险;金融投资面临证券市场波动风险;公交车市场面临大客户风险。

维持宇通客车(07、08、09年EPS0.85/1.33/1.71,PE38/24/19倍)“买入”评级。维持客车业务07年EPS预测0.76元,调高08年、09年的盈利预测至1.18元和1.51元,维持房地产业务盈利预测,综合盈利预测为0.85元、1.33元(+21%)和1.71元(+22%)。减去金融股权价值则市盈率分别为32倍、20倍和16倍,相对于市场优质公司存在显著低估。考虑到公司的经营管理能力、盈利能力和未来成长性,基于08年30-35倍动态市盈率估值,加上投资资产的价值公司股票的价值区间为45-56元,目标价为50元,相对当前价位有50%以上的涨幅。

公司长期发展前景乐观国内市场稳定增长

我们认为,公司作为中国大中型客车市场龙头企业,主业的长期发展前景仍然乐观。国内大中型客车市场在公交客车、旅游客车等产品的带动下平稳较快增长,2008年奥运会和2010年世博会将对旅游车市场和相关城市的公交车市场形成显著的拉动。

2007年公司将开始执行古巴等出口大单,加上国内市场开拓力度加大,预期全年销量将达到2.3万辆,销售收入将达到76亿元。08年之后公司出口需求快速增长和国内稳步增长仍将维持公司销量增速超过20%。

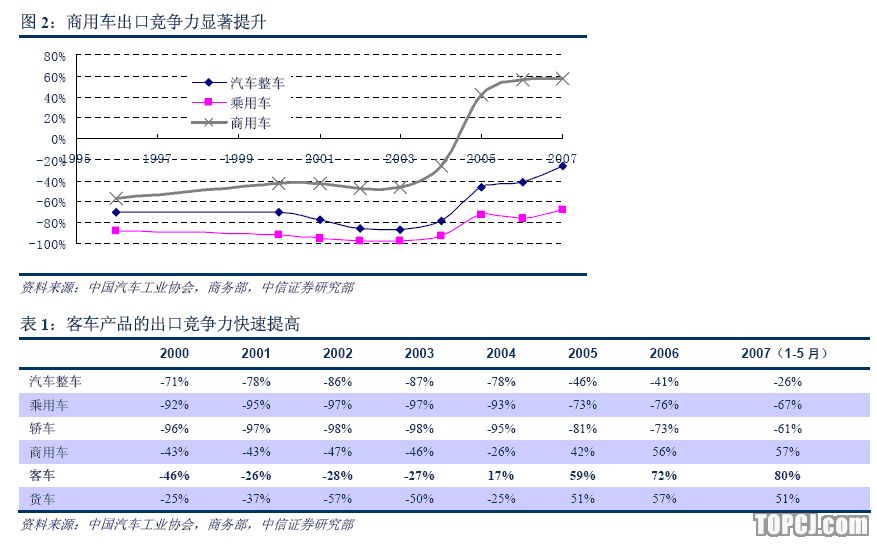

中国客车的国际竞争力快速提升中国商用车在不断拓展国际市场的同时,直面跨国公司产品的竞争,逐步转向提高品质、加强售后服务、打造品牌等长期战略层面的努力。

目前我国商用车与国外产品的差距主要在环保、电子技术方面,制造工艺也有一定差距。国内各主流厂家的产品品质在过去五年中大多有了长足的进步。行业专家预计再经过三到五年的时间,中国商用车品质将基本达到日韩的水平。

在新产品开发方面,国内公司也有很多建树,在高档大客领域,宇通、金龙等公司新产品已经基本达到的国际比较先进的水平。产品档次和质量的提升进一步稳固了相关公司的国内市场地位和拓展全球竞争力,相应的也有助于提升盈利水平。

此次调研中,我们看到了郑州宇通生产的国内第一款子弹头25米长公交车,宽2.5米,54座,可以容230人。

我们用贸易竞争优势指数(TC指数)来比较产品的国际竞争力:

TC=(出口-进口)/(出口+进口)

指数取值范围为(-1,1),当其值接近0时,说明比较优势接近平均水平;大于0时,说明比较优势大,且越接近1越大,竞争力也越强;反之,则说明比较优势小,竞争力也小。

中国在商用车(卡车、客车)和模块化定制的大量零部件领域(包括轮胎、玻璃、车轮、散热器等)显示出强大的国际竞争力。与发达国家的发展历程类似,国内需求的快速增长与国际竞争力的显著提高具有明显的随动趋势。2002年以来,伴随国内汽车需求的快速增长,中国汽车产品的出口竞争力亦显著提升。商用车(客车、货车)出口竞争力的显现也主要是最近三四年的事情。

出口业务快速增长

从调研中我们进一步了解到由于中国客车制造的技术实力提高比较快,在国际上性价比比较高(相对德国等发达国家同档次产品便宜一半以上),尽管在可靠性等方面还存在一定差距,但是在全球多数市场上中国产品的竞争力都非常强。

我们估计未来随着产品可靠性以及环保安全性能的进一步改善,三到五年左右中国客车产品将进入欧美等发达国家主流市场。

当前阻碍中国产品出口增长的主要问题已经不是汽车产业的技术和竞争力,而是一些贸易条件的相关问题:

担保,结算和付款条件..海运的运力问题特别是海运运力问题,导致宇通客车和古巴、沙特等国产品的交付日期相对拖延。未来随着中国主力运输企业汽车滚装船投放市场,运力问题将有很大改善。

预计2007年出口总量约3500辆,其中古巴约1500辆、沙特约400辆、俄罗斯约500辆,乌克兰、智利、委内瑞拉等国家亦有相当数量。

根据公司的规划和市场的实际发展,我们预计2009年左右,公司出口量就将达到1万辆左右。

公司产能将提升至4万辆

从2006年开始,公司着手提升产能,2007年上半年,公司进一步投入,公司预计在08年下半年完成产能提升,总体投入近6亿元,将产能从2.5万台左右提高至4万台。我们在现场发现公司新建厂房,对涂装、总装等工序进行较大规模扩产。

公司此前产能相对紧张,导致对于大量毛利率相对略低的订单采取回避态度,我们预期此次产能改造之后,公司未来销量增长和产能释放进度将加快,预期公司2007、2008、2009年的产销量分别为2.3万辆、2.9万辆、3.6万辆。

产能扩张将打开公司产销量增长的空间,未来公司有可能更加适应多元化的市场需求,也有望发展部分6-7米的商务车市场。

2008年起所得税率下降驱动利润释放

2008年起,所得税率并轨将给公司带来超过10%的利润增长。公司当前所得税率为33%,根据国家规定2008年将降到25%。由于公司是国家级的自主创新企业,也是高新技术企业,实际税率有可能更低。

当前公司财务政策非常谨慎,费用提取和成本计算方式导致公司业绩表现相对较低。我们预期随着所得税率的下降,公司利润释放节奏有望加快。

此前公司账上已经累计超过5850万元的政府技改补贴,预计08、09年将逐步实现,从而摊低费用水平。

房地产产业有可能发展成为经常性业务

随着郑州地区房地产市场升温和公司影响力和资源获取能力的提高,公司在未来进一步产能扩张和获取生产性土地资源的同时,有可能得到政府的支持而进一步获取部分低成本商业用地。

老厂的搬迁和变现也有望获取土地商用的机会。

预计2007年房地产业务实现利润约7500万元(按照股权比例相当于每股收益0.09元),未来三年房地产业务的利润平均增速将达到30%以上。

相关投资业务进一步提高公司价值

当前公司持有的相关上市公司股权价值每股5元左右。公司持有的2000万股中国人寿和830万股中国平安的股权价值已达19.8亿元,加上其他部分股权价值相当于每股5元。

公司未来仍将在大盘股回归、IPO等市场上有限度低成本参与一些优质公司的股权投资,在相对较低风险情况下获取金融市场收益,谨慎预计这部分股权在2008年价值将达到每股4元左右。

我们认为,公司金融股权投资采取相对低风险的方式,充分利用公司资源实现资金利用效率的提高,有助于提升公司价值。对于金融资产的价值,我们采取相对保守的估值方式,即直接评估股权价值。参考市场上其他公司金融股权价值实现过程中的股价表现,公司08年开始实现投资价值的过程中,市场表现可能超越我们的预期。

风险提示公司出口增长面临人民币汇率波动风险;国内市场竞争加剧和销售格局变化的风险;金融投资面临证券市场波动风险公交车市场面临大客户风险。

业绩预测及评级

公司客车业务快速增长,盈利能力仍处于行业最高水平。上半年公司累计生产客车10,247辆(同比增长57%),销售客车9,648辆(同比增长38%),实现销售收入282,467万元(同比增长27%)。由于中型客车和普档客车增速略高,加上公司非常谨慎的财务政策,客车业务毛利率下降约1个百分点至16.6%,依然维持在行业最高水平。上半年实现净利润1.04亿元,同比增长37%,每股收益0.26元。值得注意的是公司营业费用和管理费用的提取采取了非常谨慎的政策。预期全年汽车业务净利润增长将达到约40%。

维持公司客车业务07年EPS预测0.76元,调高08年、09年的盈利预测至1.18元和1.51元,维持公司房地产业务相应盈利预测为0.09元、0.15元和0.20元,综合盈利预测为0.85元、1.33元(+21%)和1.71元(+22%),当前股价市盈率分别为38倍、24倍、19倍。如果在公司股价上减去金融股权的价值,则市盈率分别为32倍、20倍和16倍,相对于市场优质公司,存在显著的价值低估。

考虑到公司的经营管理能力、盈利能力和未来成长性,我们认为当前应该基于08年30-35倍动态市盈率为公司估值,则公司主营业务的价值为40-47元,加上投资资产的价值每股5-9元,我们给出公司股票的价值区间为45-56元,目标价为50元,相对当前价位有50%以上的涨幅,维持评级“买入”。

作者:李春波 中信证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)