报告摘要:

国投电力发布公告:以9月6日为股权登记日,对原有股东进行10配3股,配股价格6.14元,配股缴款起止日为9月7日至9月13日。

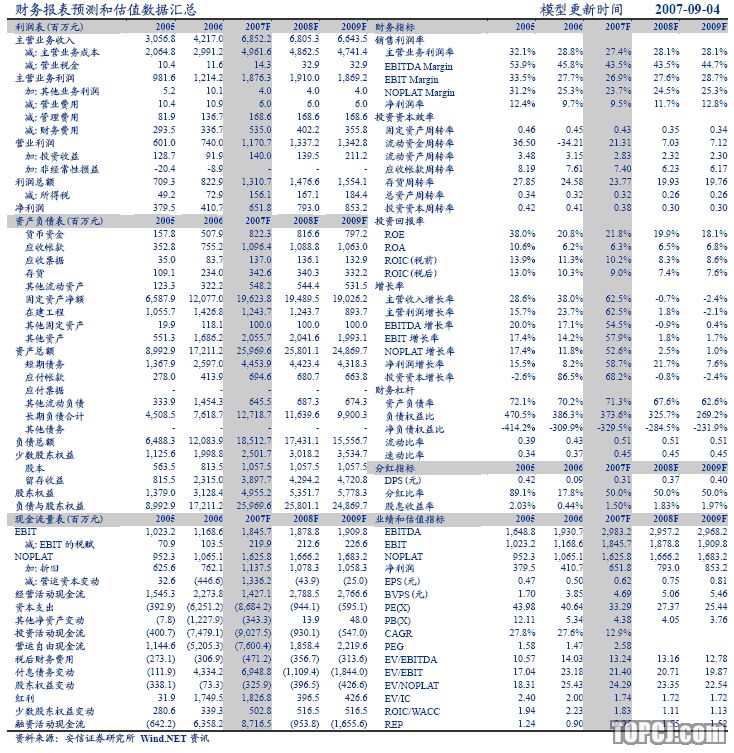

我们在前期报告中一再强调公司会在3季度完成配股,因此本次配股的推出在意料之中,不影响盈利预测。

投资者如果以21~22元的现价买入国投电力,配股后除权价为17.57~18.34元,为原股价的83%左右,即低价配股将有效摊薄成本,因此建议投资者积极参与配股。

公司募集资金预计在15亿元,一方面是用于“920”项目收购,另一方面为已投产项目的资本金和偿还银行贷款。“920”收购直接增加公司权益装机容量25.32万千瓦。我们预计“920”项目将从4季度计入报表,对07年的业绩贡献较少,但将成为08年业绩增长动力之一。

华润三期2×100万千瓦即将启动,预计总投资80~90亿元,按照25%的资本金比例和30%的股权比例,公司需要拿出6~6.8亿元的资本金,财务压力较大。因此本次配股的完成将使公司有能力支付华润三期的资本金。我们对江苏省100万千瓦机组的盈利能力和华润电力的管理水平抱有极强信心,预计三期完全投产后将使公司每年增加盈利1.5亿元。

作为国家开发投资公司电力业务的核心公司,大股东会不断将优质资产注入上市公司,托管电厂将是公司主要的可选目标。目前公司托管项目的权益容量为344万千瓦,较公司目前权益容量292万千瓦高出18%,资产注入空间广阔。我们预计资产注入将在在07年4季度~08年1季度启动。

我们维持盈利预测:07年净利润达到6.52亿元,每股收益(摊薄)为0.62元,08年净利润为7.93亿元,每股收益0.75元,同比增长21%。我们对08年的业绩没有考虑资产注入的影响。一般来说,资产注入可提升公司业绩10~20%。

按照公司目前的股价,考虑配股后除权价在18元左右,08年动态市盈率为24倍,处于行业较低水平。如果考虑到后续的资产注入,则目前的股价仍被低估。我们维持其“买入-A”评级,12个月的目标价位24元。

作者:张龙 安信证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)