公司所处输配电及控制设备制造业、行业地位中上

目前主要从事三大类产品:全密闭全绝缘中压电缆分支箱、中压电缆对接、低压电缆分支箱等电缆分支箱类产品;硅橡胶电缆附件、电缆插头等高性能硅橡胶绝缘制品;SMC电气设备箱体等高性能复合材料绝缘制品,产品电压等级为中低压。

其中电缆分支箱产品占比最高,07年上半年该产品收入0.46亿元,占总收入的2/3左右。最近三年的复合增长率不到10%。目前国内的竞争对手主要包括长园新材、中科英华、沃尔核材,公司在同行业中处于上游水平。

行业前景较好,具有较长景气周期

公司所处行业作为电力行业的配套行业,与电力行业尤其是输变电行业中配电领域的发展具有很大关联度。为了集中解决近年来供需矛盾较突出的大中城市电网供电问题,国家电网已全面启动对31个重点城市的电网改造工程,“十一五”规划投资总额约为4,600亿元,而南方电网投资额预计约为1,500亿元,合计金额达6,000亿元,约为电网总投资的50%,年均投资额达1,200亿元。

一般来说,电网建设中近40%的投资额用于输配电设备的购置,预计电网建设的持续大规模投入,以及各类重点工程的建设将为输配电设备企业提供广阔的发展空间。

募集资金用于扩大产能,提升配套能力以及产品更新换代

本次募集资金主要投资于电气绝缘特种纤维复合材料SMC及制品项目、高性能硅橡胶电气绝缘制品项目和新型电气绝缘材料及产品研究开发中心等三个项目,项目总投资为17,766.65万元,本次募集资金投入17,766.65万元。项目投产后,一方面电缆插头、电缆附件及复合材料电气设备箱体等现有产品产能将得到迅速提升,有效提升配套能力、改进现有产品性能,同时降低生产成本。另一方面,高绝缘强度硅橡胶避雷器、无卤阻燃型硅橡胶接点防护罩、10/0.4kV箱变箱体等产品可对现有产品进行更新换代,从而丰富公司产品种类,替代进口,提高国产化水平。

建议申购区间17-18元:

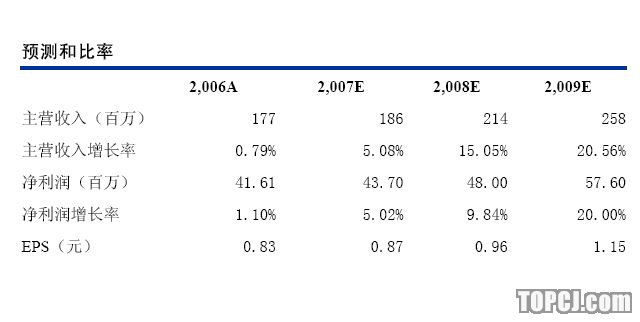

预计07-09年每股收益分别为0.87、0.96元、1.15元。公司近几年目前增长率低于行业平均水平,因此,我们按07年20倍市盈率定价,为17.4元。建议申购价17-18元。上市后二级市场价格可以参考同行业的长园新材以及沃尔核材的市盈率水平,上市首日价格范围40-45元左右。

作者:陈夷华 中投证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)