基本结论、价值评估与投资建议

公司既定的十字型发展战略并未由于中国建材在湖南的收购举动而受到实质性影响,未来通过新建生产线扩大产能仍是其进军湖南市场的主要手段,以弥补大量落后产能淘汰剩下的空间。而对于河南市场,由于该市场的落后产能淘汰速度比较快,但呈现集中度低的特征,华新可以利用该特征,通过收购、联合的方式,扩大其在河南市场的影响力。

预计向Holcim定向增发事宜在今年第四季度将有定论。

首先,不论时间长短,从我们此次去华新的了解,Holcim对华新的渗透性在进一步增强,认为Holcim未来成为华新水泥的第一大股东,符合双方多年以来的发展战略;

从公司2006年3月公布向Holcim定向发行方案以来,市场环境发生了很大变化,公司股价已经上涨了4倍多。我们认为,公司提高增发价格,下调增发股数的可能性相当大。对具体的调整方案我们尚不得而知,但我们认为,该方案应该是多方立场,尤其是政府与Holcim之间平衡的结果;

Holcim增发事宜获商务部批准的时间今年十月份将期满一年,我们认为今年之内最后获得证监会批准的可能性很大。

第四季度是华新主要市场区域的一年中最大的旺季,随着武穴、阳新基地等运行不稳定因素的消除,我们认为,华新凭借其产能优势,将是所在区域内涨价的最大受益者。

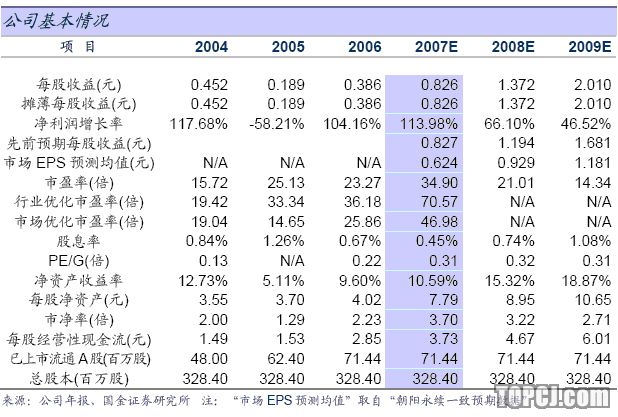

我们预计2007~2009年主营业务收入:4,996、6,518、8,345百万元,净利润:271、450、660百万元,同比增长114.0%、66.1%、46.5%。摊薄前EPS:0.826、1.372、2.010元/股。

根据我们对增发股数的假设判断,对摊薄后EPS做了敏感性分析,按照摊薄后33倍PE给予估值,目标价位区间为34.0~37.3元,给予买入投资评级。

上周,我们对华新水泥进行了跟踪调研,重点关注了以下几个问题:

公司在战略布局上的十字型战略是否在湖南、河南受到实质性阻碍?

向Holcim定向增发事情会如何进展?

上半年,武穴、阳新基地的阶段性非正常运转问题是否解决?

对水泥价格走势的判断。

市场近期变化不会对公司“十字型”战略产生实质性影响

公司既定的发展战略:十字型发展战略,以长江流域为十字型战略中的横线,以京广线区域为纵轴,以华中地区为发展重点,兼顾长三角和西部地区。

市场的担心:中国建材牵手湖南省政府将在湖南大力发展水泥行业,首期投资要在湖南达到年产2000万吨。并且,湖南省政府明确承诺:“长沙、株洲、湘潭”地区水泥市场不再引进(或批复)新的水泥投资者,不再核准或批复新的水泥项目。市场担心,中国建材的该举措将对华新水泥拓展湖南市场造成实质性影响。

我们认为:华新水泥在融资方面的速度的确慢于目前行业结构性整合的步伐,从而相对于业内其他龙头企业在抢滩夺地的竞争方面稍显落后,从而增加了公司拓展湖南市场的困难,但中长期而言,我们认为不会对公司进军湖南市场形成实质性阻碍。

公司已经在湖南拥有两个据点:岳阳80万吨的粉磨站;湘钢200万吨的粉磨站,今年上半年在湖南省的销售比例占到5.6%。2006年湖南省(湘钢2006年尚未投产)的市场占有率1.1%。说明华新水泥并不是该市场的新进者,在湖南湘北市场有一定影响力。

姑且不论湖南省政府对中国建材的承诺有多少的可执行性,我们注意到,省政府只是在书面上表示对长株潭地区有一定承诺。我们认为,华新未来在湖南的发展并未受到过多的限制,而且,在2006年全省4375万吨的水泥产量中,新型干法比例仅占24%,未来四年将有1200万吨的淘汰空间。

尽管湖南省新型干法水泥产能的基数比较低,但近几年新增熟料产能保持快速增长态势,我们认为,对于一个新型干法比例比较低的区域而言,华新选择增产的办法应该以新建为主,我们继续看好公司未来在湖南市场的发展。

而且,我们认为,华新水泥在实质性争夺湖南市场方面,其他大企业亦并不具有非常明显的优势,大集团的布局尚未完全形成。首先,湖南省总共2006年有13条新型干法线,新型干法熟料产能1020万吨。而且,国家扶持的60家也仅海螺、韶峰、兆山新星拥有5条已经建成的新型干法生产线。(当然,2007年海螺水泥、中材水泥加快了建线速度)。

对于河南市场,我们仍坚持之前投资价值报告中的观点:公司将继续贯彻十字型战略的北上战略,进入河南市场,并且在公司股权融资尚未到位,资金面偏紧的情形下,公司河南信阳项目开工,足以说明公司管理层对河南市场的重视程度。

通过此次联合调研,我们对河南市场需要强调的关键一点即是:河南市场的新型干法产能在2005~2006年快速增长,而且其淘汰落后产能的力度和措施在全国是仅次于浙江的。但其集中度不高,尽管国家60大扶持企业有四个占据了该市场(中联集团、天瑞、猛电、同力合计拥有新型干法熟料生产线17条,产能规模1844万吨,占整体新型干法产能比例的64%左右),但拥有新型干法水泥的小企业仍比较多(23条新型干法生产线分布在中小企业),因此对于华新而言,通过联合或者收购的方式,而不致于再通过新增产能对供求关系产生过多负面影响,是比较恰当的策略。

预计向Holcim定向增发年内将有定论

我们一直通过多渠道对华新水泥向Holcim定向增发事宜保持持续跟踪。

上半年,我们从《中国水泥》了解到,Holcim相关负责人在与中国建材工业协会会长会见中曾承诺,可以降低持股比例在48%以下,价格也可以协商提高。

我们认为,华新水泥引进Holcim作为第一大股东或者相对控股股东是多年以前既定的发展战略,虽然由于各种原因使此次向Holcim定向增发事宜落后于市场的预期,从而也对公司的投资项目有一定影响。但通过我们这次调研了解的情况,我们判断,Holcim对华新水泥的内部管理整合并未受此次政府部门延后获批的影响,不仅在董事会层面占据三席,而且在日常运营的层面,Holcim正在运用其成熟的整合体系将其先进的管理理念灌输到华新水泥的生产经营管理过程中。

Holcim做为合作伙伴将为华新提供一套国际性的专为水泥产业设计的管理实践的模板。华新的慧眼工程即ERP系统将吸取Holcim在其他亚洲国家的经验,结合华新的实际业务需求以及遵守国内相关法规的要求来设计实施。通过这个平台,华新各级管理层可以清晰的看到所管辖的物流,资金流及资产流。

我们对向Holcim增发到底会出现什么结局的判断:首先,不论时间长短,从我们此次去华新的了解,Holcim对华新渗透性在进一步增强,认为Holcim未来成为华新水泥的第一大股东,符合双方多年以来的发展战略;从公司2006年3月公布向Holcim定向发行方案以来,市场环境发生了很大变化,公司股价上涨了4倍多。我们认为公司提高增发价格,下调增发股数的可能性也相当大,对具体的调整方案我们尚不得而知,但我们认为,该方案应该是多方立场,尤其是政府与Holcim之间平衡的结果;Holcim增发事宜获商务部批准的时间今年十月份将期满一年,我们认为今年之内最后获得证监会批准的可能性很大。

少数基地阶段性不稳定因素已经消除,下半年轻装上阵

我们认为,华新水泥是中国水泥行业的工厂运营管理能力仅次于海螺水泥的上市公司,我们在之前的投价报告对公司平均单耗水平、运转效率等方面做了比较,这里不再敖述。

但从半年报我们看出,公司部分基地运行情况不稳定,主要是武穴和阳新基地的矿山在质量或者供应上出了一些小问题,对公司毛利率有一定负面影响,经过我们此次调研了解的情况,该等问题已经全部解决,未来这两个主要基地将继续成为公司主要盈利增长点。

涨价主导四季度水泥价格行情

价格是水泥盈利的各项影响指标中,最为敏感的因素。从公司所在区域的季节性变化来看,主要产能分布区域华中和华东一般呈现出以下季节性特点:一季度大淡季;二季度小旺季;三季度小淡季;四季度大旺季。

9月初,华东地区部分城市已经开始提价15~20元/吨,率先拉起了涨价的号角,我们预计,从9月底到第四季度结束,将经历2~3轮左右的涨价过程。

结构性调整,行业集中度提高仍是能提价的关键原因(之前的报告都有详细的论述)。

第四季度工程施工进度的加快,导致需求动力大,对供求关系构成支持。

煤炭价格上涨,由成本驱动导致的价格上涨。

盈利预测

我们假定2007~2009年的水泥销量分别为2200、2800、3500万吨,价格分别上涨14、7、7元/吨。

我们看好经Holcim内部整合后,公司的销售和管理费用率呈稳定下降趋势,未来三年两费合计分别为12.6%、12.5%、12.3%。

经过以上的关键假设,我们的盈利预测摘要如下:

2007~2009年主营业务收入:4,996、6,518、8,345百万元,同比增长42.2%、30.5%、28.0%。

2007~2009年净利润:271、450、660百万元,同比增长114.0%、66.1%、46.5%。

2007~2009年摊薄前EPS:0.826、1.372、2.010元/股。虽然我们对最后的定向增发方案尚不得而知,但认为公司提高增发价格,降低增发股数的可能性相当大,我们对摊薄后EPS与发行股数做了相关的敏感性分析。

买入评级,目标价位34.0~37.3元

相对估值便宜-我们给予的买入投资评级最直接的理由。根据我们的盈利预测,目前海螺水泥和冀东水泥08年摊薄后PE已经达到38倍和32倍,我们认为随着华新水泥与Holcim合作过程的进一步深入,给予摊薄后33倍PE具有一定的安全边际。

在外部战略比较清晰的背景下,我们更看好华新水泥长期的内生成长空间,无论费用、成本的控制和节约方面都有可能超出我们的预期,我们认为,华新水泥亦是具有长期投资价值的水泥股。

我们根据上述敏感性分析的几种情形,按照摊薄后33倍PE给予估值,目标价位区间为34.0~37.3元。

风险提示

公司最大的风险在于融资不顺利造成的在抢滩夺地、产能扩建等方面低于市场预期。

作者:贺国文 国金证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)