天马是短圆柱滚子轴承行业的龙头企业,06年国内市场占有率保持第一。未来3年公司的主要募集资金将投入通用轴承领域,产能将扩大超过50%,并且主要集中在高端的轴承领域。而且公司07年通过收购时代新人进入冶金石油轴承领域,未来将可能成为新的利润增长点。

铁路轴承业务在天马收购以后,通过2-3年在技术和管理上的改进,已经从行业的末位一跃成为行业的龙头,大概占30%多的市场份额。在铁路投资不断升级的背景下,铁路轴承业务将保持年均30%以上的增长。

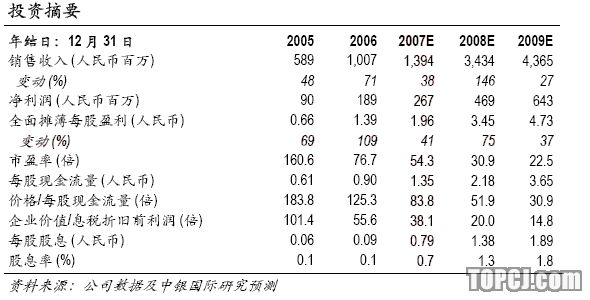

随着产能的迅速扩张、外部收购以及进入高附加值产品领域,我们认为07和08年的公司销售收入增长非常强劲,预计07年销售额接近14亿元,同比增长38%,预计08年销售额超过20亿元,同比增长48%。随着公司进入高附加值产品,未来两年整体毛利率水平也将有小幅的上升。

天马董事会已经批准出资3亿人民币收购齐重数控装备股份有限公司(齐重数控)51.58%股权。齐重数控是国内领先的重型机床产出企业,其产品广泛应用于国防、电力设备和其他大型装备领域。06年和07年上半年齐重数控盈利分别为5,200万和4,400万,销售收入分别为9.30亿和5.40亿人民币。收购价3亿人民币仅相当于11倍06年市盈率和2.56倍06年市净率。考虑到齐重数控的市场地位,我们认为此收购价格对天马股份十分有利。

我们预计公司07和08年盈利分别增长41%和75%,预计公司08年的净资产收益率为27%,大大高于其竞争者。基于28倍的09年市盈率,我们将公司的目标价格设为132.44人民币。维持优于大市评级。

作者:胡文洲 中银国际

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)