要点:

国家将大力发展特高压变压器,行业景气持续,公司在特高压领域无论规模还是成本控制能力均拔得头筹,公司未来发展潜力巨大。

公司套期保值及成本管理有效消化原材料价格上涨,07年主要产品毛利率仍有较大上升。

公司短期融资券发行较大降低财务费用。

公司业务纵向延伸至上游产业,横向发展新能源。公司新利润增长点值得期待。

2010年公司每股收益1.721元,按照35倍市盈率计算,公司股价60.25元。我们给予公司买入投资评级。

一、受益于行业高景气,未来业务收入稳步增长

根据国家“十一五”能源发展规划,为了进一步满足经济增长需要及提高输配电效率及系统安全性,“十一五”预计总装机容量年均增长率为9.8%,总投资将在3万亿元左右,其中电源1.5万亿元,电网1.5万亿元。特高压投资大约800亿元,且70%特高压装备将采用国产设备。作为输变电行业的龙头企业,受益于国家“十一五”能源发展规划,在未来5-10年内主营业务的变电器、电缆等销售收入将大幅增长。

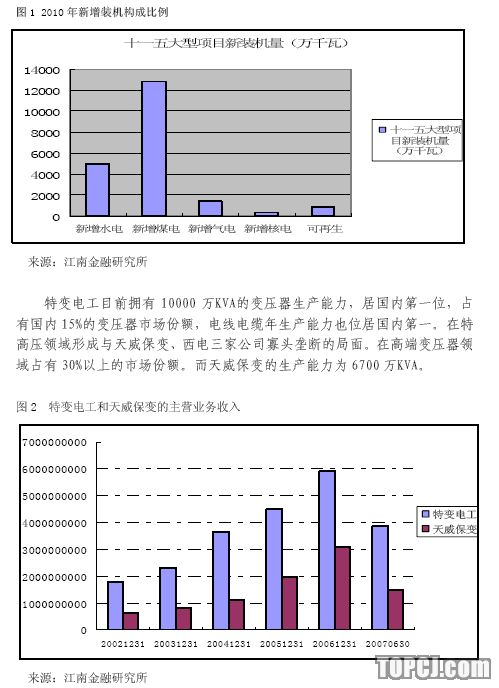

特变电工的主营业务收入远远高于天威保变的收入(图2)。比其更容易形成规模效应。而天威保变的主营业务利润率一直与特变电工相持,但现在呈下降趋势,而落后于特变电工(图3)。因此,无论从规模上还是成本控制能力上,特变电工都优于天威保变。

预计“十一五”的800亿的特高压设备投资,公司将有300亿的设备订单。每年60亿约特高压设备订单,这在公司的产能消化范围内。特高压变压器的利润率较高,这部分将是公司毛利率提高的主要因素。

二、经营平稳,发展向好

1.主营业务收入增长加速,且主营业务成本稳中有降

铜铝价格在2004,2005,2006年都有了较大的增长。尤其是2005年末-2006年末,铜价上涨幅度近1倍,2007年波动频繁(图4、图5)。

公司合同硅钢的价格在过去1年内大幅上升,但由于武钢等硅钢生产企业的产能释放,来自硅钢片的成本压力有所减轻。

变压器的材料成本在总体成本一般占有40%到60%,硅钢在变压器成本中占30%~40%,铜及铝占30%。当铜价变动5%,公司利润预计约变动5.6%;铜价变动10%,利润反向变动11.3%。

公司2007年上半年主营业务利润率却有所大幅上升。一方面来源于高端产品特高变压器的毛利润比较高。公司的60%的产品是特高压产品。

另一方面,面对大幅度上升的原材料,利润率仍然保持,可以看出在公司进行套期保值上的效果良好。公司将更多的利用套期保值等手段使得产品免受市场变动影响。

我们预计公司主营业务状况向好的方向平稳发展,克服原材料包括硅钢片,铜,铝等材料价格变动带来的影响。

公司的三项费用一直保持稳定的费用率(图7)。

公司发行了最高额为6亿元人民币短期融资券。公司第一期短期融资券已发行完毕,发行额度为3亿元人民币,期限为365天(2007年1月17日至2008年1月17日)。第二期短期融资券计划于2007年8月30日发行,期限为364天(2007年8月31日至2008年8月29日),发行额为3亿元人民币。但公司上述短期融资券发行募集资金主要用以补充公司流动资金,优化公司整体负债结构,有利于公司降低融资成本。

目前公司的财务结构为短期借款80701.55万元,长期借款为173859万元,目前短期贷款利率约为6.21%。而融资券的利率为4.21%。预计减少财务费用约598.5万。

三、纵向延伸,横向联合,新利润增长点将持续发展

公司控股或参股的部分子公司如下图8。公司发展战略是输变电,新能源,新材料。公司的太阳能产业和全球太阳能巨头BP合作,已成为中国最大的太阳能系统集成商,拥有从硅晶片到光伏组件,太阳能电站等一系列的太阳能产品。在清洁能源日益受到重视同时,太阳能产业将是其新的利润增长点。目前其他营业收入占总营业收入的15%。

公司控股的新疆天池能源有限责任公司拥有焦煤及铜、铝等资源,拟建设年产105万吨煤矿。联营的新疆众和是全国最大的高纯铝和铝电解电容器用光箔生产企业之一、全球最大的高纯铝研发和生产企业之一,面临着产能飞跃的成长,预计将给公司带来投资收益的增长。天池能源煤、铝资源将对新疆众和的发展提供原材料。而新疆众和将对于输变电的电压器生产从材料供给方面提供了极大的优势。

公司纵向发展上游优势产业,横向发展太阳能等新能源业务,新的利润增长点对公司未来收益贡献将有增长。

目前市场对资源性企业的价值重估,公司重新拥有新疆天池能源不仅仅在战略上保证了下游企业的生产,而且资源一体化在股价上也将带来重估。预计新疆众和的投资收益将持续增长,给联营的特变电工带来持续增长的投资收益。

四、公司盈利预测

2008及2009都预计主营业务有20%的增长率,根据目前公司的订单情况,应是能够达到。成本基本保持了80%的成本率。其他业务利润采取了比较谨慎估计,没有增加收益,三项费用率都保持了原有的费用率,投资收益没有考虑股权转让等不是持续的盈利的收益。

表1公司盈利预测(单位:万)

作者:帅再先 江南证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)