在当前的宏观调控形势下,商业银行有一些做法对宏观调控不是特别有益。在股份制改革之后,商业银行追求利润的动机增强了,但是作为一个有特殊社会责任的金融机构,我认为银行的社会意识在利润面前稍显淡薄。因此我今天演讲的题目,是“树立社会责任意识,维护金融市场稳定”。

一、创造货币是银行区别于其他非银行金融机构的最本质特征。 货币供应不是金融市场稳定的惟一因素,但也是非常重要的因素。货币供应量的多少会影响金融资产的变现能力,从而是社会流动性的重要标志之一。无论货币政策的操作目标有什么变化,货币供应量始终是中央银行关注的重要变量。中国目前的情况,还不具备单一把货币市场利率作为调控目标的条件,货币供应量还是央行宏观调控重要的变量之一。

而在融通资金的过程中创造信用货币,始终是银行区别于其他金融机构的基本特征。

现在银行方面的教科书比较强调银行的风险管理职能,但我认为,创造货币仍然是商业银行最重要的功能。尽管银行在风险管理方面发挥着重要的作用,但银行区别于其他金融机构的本质特征还是创造货币的职能,风险管理只是他的经营方式,而不是本质特征。

银行和非银行机构的区别,银行是客户的负债人,其他非银行机构只是做一个中介服务,不改变债权债务关系。

由于商业银行参与信用货币的创造,因而有很强的外部性,因此必须要对银行进行审慎监管,央行必须要对银行的资产运用进行调控。

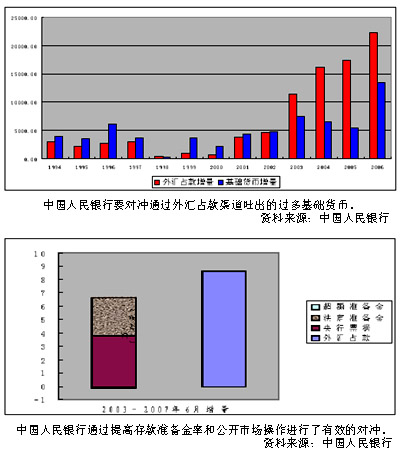

另外,应该说央行的对冲操作对银行的财务影响是中性的。首先,法定存款准备金是付息的,是覆盖了银行存款成本的,从这一点说,提高准备金不像国外一样是一种征税行为,而且央票利率也是市场化的。央行发行票据、提高准备金率,只是使银行没有过大的利润,但已经保证了商业银行的基本利益不会出现亏损,这是一个中性财务操作。

在基础货币过多的背景下,银行发放过多贷款产生的利润对整体经济是有害的,这块利润不应该是银行追逐的。

二、遵从央行的道义劝说,是商业银行首要的社会责任。 从这个意义上来说,自觉地保持稳健经营,配合央行的宏观调控,是商业银行的首要责任。在央行被动吐出基础货币的情况下,商业银行遵从央行的道义劝说,尤显重要。

在经济内外失衡,经常项目和资本项目双顺差的背景下,中央银行被动吐出基础货币,央行进行了大量的对冲,但受各种条件的制约,央行的流动性管理很难非常准确,难免有时候流动性偏多。

在流动性偏多的背景下,商业银行是追逐自身利益的最大化,还是应该也要对自己的行为约束,遵从央行的道义劝说呢?我认为应该遵从央行的道义劝说。

2003年以来,央行几乎每个季度都要对银行进行窗口指导,但随着央行不再监管银行,道义劝说的力度在下降,这不是一个好现象。

此外,银行约束自己的行为,符合为自身经营创造长远稳健环境的利益。如果经济发生波动,借款者的偿债能力受到影响,最终受到损害的是商业银行自己。

目前我国正处于发展直接金融、缩小间接金融的时期,银行也在面临更多的竞争。目前银行还保持着比较高的利差,保持一定的盈利能力,但银行不应该在这时过分地依赖息差,通过过多的贷款投放来追逐过高的利润。而是应该利用当前息差比较大,能保持自己盈利能力的机会,积极拓展多种经营,这有利于银行的长远发展。

就是说,商业银行要充分利用息差较大的时机,充分拓展利润来源多渠道,这才符合银行应对直接融资扩大的总体形势。

三、董事会要在银行承担社会责任上发挥主导作用。 董事会是银行治理结构的核心,确定银行的经营方向和发展战略。应该意识到,企业有社会责任,作为一个特殊的创造信用货币的企业,银行的行为会对全社会产生重大的影响,银行更是有不可推卸的社会责任。

那么,董事会就不应该不顾宏观环境而树立追逐利润最大化的目标。为了配合宏观调控,银行应该实现利润有所增长,但增长的幅度不像极限值那么大。这样可能会引起上市银行股价的短时期波动,但是一个有战略眼光的董事会应该看长远稳定的发展,不应该因短期的股价波动而影响银行的战略决策。

近几年以来,几家上市银行的利润都以百分之几十的幅度在增长,应该说这种状况是难以持续下去的。银行保持适度的利润增长幅度,利用利润增长比较好的时机,调整经营结构,这才有利于银行的长远发展。利润来源的多元化应该是银行自身的战略要求。

四、按社会经济需求,全年均衡放款,做好信贷配给,提高服务水平,是经济平稳发展的保证,也是银行稳步发展的基础。 银行董事会应该对利润的追求有一个客观的评估,除了在总量上要减少贷款利润来源之外,对于有限的贷款,银行也要实现均衡放款。

这个要求,央行已经提出好几年了,但是银行始终是年初多放款年末少放款。银行的理论是早放款早收益,认为年初放了款,一年的利润就有保证了,但这个理论是不成立的。

银行按一个年度来考核,可以说年初放款,贷款基数上去之后利息多了,但是做为一个循环往复的经营机构,今年6月放出贷款,企业明年6月还款,同样是给了一年的利息。

银行不顾企业经营的需要,在一二季度拼命放款,三四季度企业再有需求,银行也很少放款了,由于银行对自身利润的追求,不顾企业四季均衡生产的要求,这也是违背社会责任的。为了自己的利益,为了客户的利益,银行需要做到均衡放款。

以上是我的观点,可能有人认为不合适宜,说银行已经股份制改造了,追逐利润最大化是股东的理性追求。但不要忘了,我们同在一个蓝天下,所有的行为主体都是利益相关者,只有尊重了他人的利益才能使自己的利益有更大的发挥。这应该是我们具有创造信用货币职能的银行机构应该看到的问题。

(本文根据中国人民银行副行长吴晓灵9月14日在中央财经大学“第一届亚太经济与金融论坛”上的演讲整理。)

(责任编辑:悲风)