最近,我们拜访了海螺水泥及其主要生产基地之一芜湖海螺。通过此次拜访,我们对海螺水泥和水泥行业的前景更加乐观。未来三年,公司将保持良好的发展势头,市场份额有望进一步扩大。水泥行业总体而言比较分散,以海螺水泥为例,尽管海螺水泥是亚洲最大的水泥企业,但是其在主要市场华东和华南地区的市场份额仅为20-25%。

随着产能的进一步扩张,预计截至2010年,公司在该地区的市场份额有望提高至35-40%。提价并不是公司现阶段的目的所在,公司希望凭借价格战淘汰小企业和落后产能。中长期来看,当市场份额提高至一定水平时,提价将十分顺利。我们对公司的提价策略充满信心。

全球水泥交易量中,我国出口水泥占70-80%,而其中有80-90%来自于海螺水泥。但是,我国出口水泥的价格远远低于世界市场的平均价格,仅相当于美国市场的三分之一、台湾市场的二分之一,埃及市场的40%。因此,未来我国水泥出口价进一步上调的空间较大。

海螺水泥旗下四家子公司的余热发电业务计划于07年末投产,届时生产成本将降低12.5%,基本抵消了煤价上涨的影响。08年和09年,公司将有更多的余热发电项目投产,预计将完全抵消煤价上涨的负面影响,公司的毛利率也将稳定在较高水平。

随着华东和华南地区销售网络已基本建好,公司没有必要收购过多小型企业,而产能扩张将成为公司首要工作。竞争环境方面,新成立的南方水泥集团将在华南市场与海螺水泥构成直接竞争。

基于对未来三年水泥行业需求旺盛的预期,我们认为该行业发展前景美好。与03和04年的过快增长相比,预计行业将实现更加稳健的发展,整合也将成为业内主题。大型水泥企业将从行业整合和政府扶持政策中更多地受益。

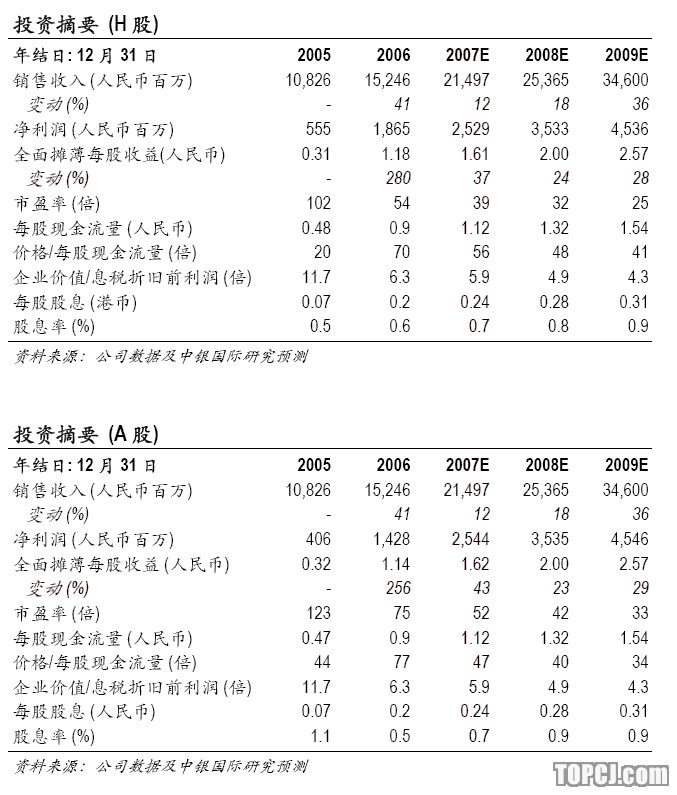

估值。目前水泥行业08年平均市盈率为40倍,我们采用20%溢价以反映海螺水泥绝对的市场领先地位以及广阔的发展空间。我们将A股目标价格从62.00人民币提高至96.00人民币。根据A股市场较H股市场平均20%的溢价计算,得出H股目标价格为80.00港币。我们对海螺水泥A股和H股维持优于大市评级。

作者:唐倩 中银国际

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)