大股东支持,增强公司地域竞争优势:公司大股东为北京城建集团有限责任公司,占有公司52.83%的股份,是北京市国资委100%控股的企业,对公司在北京地区的房地产业务发展起着极为关键的作用。2001年,公司通过与大股东的资产置换,主营业务由建筑业转化为房地产开发业。

经过6年的探索和实践,公司已成功实现房地产业务的转型,成为北京颇具竞争力的房地产企业。

丰富土地储备,提升公司成长性:公司现有在建、拟建房屋开发项目5个,合计未售建筑面积1,021,333平方米,构成公司未来三年的主要收入来源。针对拿地竞争日益激烈的现实情况,公司充分利用其国有背景和地域优势,采取一二级开发联动的方式进行土地储备。目前公司共有土地一级开发项目3个,占地371,700平方米,规划建筑面积839,700平方米,不仅为公司提供土地开发收益,更是公司未来土地储备的重要来源。

参股奥运项目,带来丰厚投资收益:2003年,公司参股北京国奥投资发展有限公司和北京五棵松文化体育中心有限公司,分别占有20%和25%的股份。上述两公司均是2008北京奥运场馆的开发建设单位,其中国奥公司是国家体育馆及奥运村项目的项目法人,五棵松公司负责五棵松文体中心的开发与运营等工作。参股奥运建设项目不仅大大提升了公司的企业形象和总体实力,还将为公司带来丰厚的投资收益。

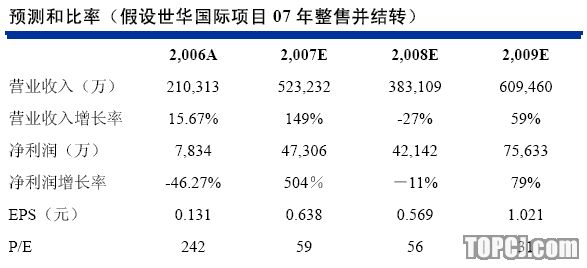

公司现有项目盈利预测:不考虑公司现有土地一级开发项目、舟山长峙岛项目,预计公司现有在建、拟建房地产项目将给公司带来18.56亿元的净利润,构成公司未来几年的主要利润来源。结合公司目前经营动态,假设世华国际项目2007年整售成功并结转,我们预测公司业绩为2007年每股收益0.638元,2008年每股收益0.569元,2009年每股收益1.021元。

投资建议:关注行业整合趋势,看好公司长期发展。在当前的房地产行业背景下,大股东的鼎立支持有助于公司在北京区域的发展,房地产开发一级资质的取得为公司以后的专业化、规模化发展创造了条件,现有丰富的土地储备保证了公司未来三年的盈利,一二级开发联动的经营模式为公司后续土地储备的增加提供了保障,上述优势的综合降低了公司未来融资的难度,我们更注重公司的长期发展。作为“国六条”及各项房地产宏观调控政策的长期受益者,公司必将成为一家垄断+竞争的房地产开发公司。

大股东支持,增强公司地域竞争优势

公司成立于1998年9月4日,于1999年2月3日在上海证券交易所上市,总股本7.41亿股,大股东为北京城建集团有限责任公司,占有公司52.83%的股份。北京城建集团有限责任公司是北京市国资委100%控股的企业,对公司在北京地区的房地产业务发展起着极为关键的作用。2001年,公司通过与大股东的资产置换,主营业务由建筑业转化为房地产开发业。经过6年的探索和实践,公司已成功实现房地产业务的转型,成为北京颇具竞争力的房地产开发企业。

丰富土地储备,提升公司成长性

公司现有在建、拟建房屋开发项目5个,全部位于北京地区,合计未售建筑面积1,021,333平方米。其中世华国际中心项目预计于2007年11月竣工,其余项目将陆续在未来3年内竣工。上述项目构成公司未来三年的主要收入来源。

针对拿地竞争日益激烈的现实情况,公司充分利用其国有背景和地域优势,采取一二级开发联动的方式进行土地储备。除正在洽谈中的朝阳区金盏乡项目外,目前公司共有土地一级开发项目3个,即动感花园、北苑南区和小营项目。上述三个项目占地371,700平方米,规划建筑面积839,700平方米,不仅为公司提供土地开发收益,更是公司未来土地储备的重要来源。

参股奥运项目,带来丰厚投资收益

2003年,公司分别参股北京国奥投资发展有限公司(简称“国奥公司”)和北京五棵松文化体育中心有限公司(简称“五棵松公司”),分别占有国奥公司20%和五棵松公司25%的股份。国奥公司和五棵松公司均是2008年北京奥运场馆的开发建设单位,其中国奥公司是国家体育馆及奥运村项目的项目法人,负责国家体育馆及奥运村项目的设计、投融资、建设、运营及移交等工作,注册资本金为14亿元;五棵松公司注册资本金3亿元,主要负责五棵松文化体育中心的投资、融资、协助设计、建设、开发与运营等相关工作。

国家体育馆建设用地总面积6.87万平方米,规划总建筑面积约8.1万平方米,是北京2008年奥运会三大比赛主场馆之一。奥运村项目占地27.5公顷,其中奥运村公寓地上总建筑面积约为38万平方米,在奥运会后作为商品房出售或出租。五棵松文化体育中心位于北京市海淀区西四环中路五棵松桥东北角,项目占地约52万平方米,规划总建筑面积35万平方米(不含3个棒球场面积),除体育场馆外,还包括占投资总额65.5%的商业设施和文体产业设施(含酒店和办公楼)。上述项目都将在2007年年底前竣工。参股奥运建设项目不仅大大提升了公司的企业形象和总体实力,还将为公司带来丰厚的投资收益。

公司现有项目盈利预测1、富海中心(100%权益)

富海中心由公司开发,位于北三环内,用途为写字楼和公寓。项目已竣工并基本销售完毕。截至2006年年底富海中心尚有1.5万平方米未结转,预计能为公司贡献0.18亿元的净利润。

2、北苑家园(80%权益)

北苑家园由城建兴华公司开发,位于北五环,占地104万平方米,规划建筑面积230多万平米,共分7个住宅园区。公司共对项目投资65亿元,已于2007年全部竣工,截至2006年年底共确认收入58亿元。最后一个住宅园区――公园2008项目占地面积11.97万平方米,总建筑面积39.24万平方米。截至2006年年底项目尚有32.5万平方米未销售或结转收入,预计产生3.5亿元的净利润,为公司贡献2.8亿元的净利润。

3、世华国际项目(100%权益)

世华国际项目由城建汇和公司开发,项目于2005年11月开工,预计2007年11月竣工。世华国际项目由一栋五星级高档写字楼与一栋配套酒店式公寓组成,地处CBD区域北端,位于北京朝阳区朝阳北路与南三里屯交界处,商务氛围浓厚。项目总占地面积1.34万平方米,总建筑面积10.41万平方米,其中地上建筑面积7.7万平方米,地下建筑面积2.69万平方米。2007年9月19日,公司第三届董事会第十七次决议以不低于14.5亿元的价格整体出售该项目。如项目整体出售顺利,预计为公司贡献约3.37亿元的净利润。如该项目在2007销售成功并结转收入,将大幅提高2007年业绩。

4、花市枣苑(74%权益)

花市枣苑项目由城建城和公司开发,位于崇文区东花市大街,总占地面积8.2万平方米,总建筑面积26万平方米。目前住宅部分已全部竣工并销售结算,公建部分世华诚和大厦已完成全案策划,处于结构施工阶段,最早在2008年年底竣工。世华诚和大厦总用地面积1.42万平方米,总建筑面积7.51万平方米,其中地上建筑面积5.12平方米,地下建筑面积2.4万平方米。该项目预计能产生0.85亿元的净利润,为公司贡献0.63亿元的净利润。

5、世华水岸(100%权益)

世华水岸项目位于丰台区南苑乡石榴庄,公司于2005年12月取得该项目地块土地使用权。项目占地12.84万平方米,规划建筑面积22.11万平方米,土地成本2950元/建筑平方米。项目市场定位在四环内标志性水景豪宅,由17栋低层或中高层板楼组成。项目预计于2009年全部竣工,于2007年10月开盘分期销售,售价不低于11000元/建筑平方米。预计该项目能给公司带来净利润2亿元。

6、重庆尚源.印象(100%权益)

尚源.印象项目由重庆尚源公司负责开发,为住宅、商业及配套综合项目,位于重庆市北部新区冉家坝地区。

项目占地面积4.13万平米,总建筑面积10.47万平米,住宅可销售面积约9.4万平方米。目前项目住宅部分已全部销售,但尚未结转收入,估算能给公司带来净利润0.6万元。

7、广渠门36号地(40%权益)

项目位于朝阳区广渠路36号,城建兴华公司和城市开发公司于2006年11月以26亿元联合竞价拍得该项目所在地块土地使用权,其中城建兴华公司缴纳土地出让金13亿元。项目规划建筑面积46万平方米,用途为住宅和配套设施。目前项目尚未开工,住宅部分以平均15000元/建筑平方米的单价计算,预计将产生6.21亿元的净利润,为公司带来2.48亿元净利润,是公司2008年后主要利润来源之一。

8、土地一级开发项目(80%权益)

公司现有土地一级开发项目三个,即小营项目、动感花园、北苑南区项目。上述项目占地371,700平方米,规划建筑面积839,700平方米,是公司未来增加土地储备的有力保障。

9、奥运项目1)国奥公司(20%权益)

国家体育馆:建设用地总面积6.87公顷,总建筑面积约8.1万平方米,总投资8.5亿元。于2005年5月28日开始兴建,拟于2007年10月31日竣工。建成后,它将成为北京奥林匹克公园内主体建筑之一,也是北京最大的,具有国际先进水平的室内多功能体育场馆。

奥运村:占地27.5公顷,其中奥运村公寓地上总建筑面积约38万平方米,42个单体建筑,总投资39.5亿元。奥运村于2005年6月26日举行开工奠基仪式,拟于2007年底竣工,2008年交付北京奥组委使用。按可销售面积37.7万平方米,销售均价21000元/平方米计算,奥运村公寓的净利润为20亿元,为公司贡献净利润4亿元。

如果国家体育馆不记入固定资产而是记入成本,奥运村将为公司贡献净利润2.68亿元。

2)五棵松公司(25%权益)

五棵松文化体育中心总建筑面积35万平方米(不含棒球场),包括体育馆6.3万平方米、棒球场3个(含两个比赛场和一个训练场)、文化体育产业设施5.8万平方米、商业设施12.4万平方米、写字楼6.5万平方米、四星级酒店4万平方米和一条长达1160米的五棵松文化体育中心中路。届时,五棵松文化体育中心将承办篮球和棒球两项奥运比赛,是2008年的重要比赛场地之一。

体育馆、棒球场和文体设施总投资16.3亿元,酒店、商业、写字楼总投资18.5亿元。如果写字楼、酒店和商业设施以15000元/平米全部出售,将产生10亿元的净利润,为公司贡献净利润2.5亿元。

如果体育场馆不记入固定资产而是记入成本,五棵松项目将盈亏平衡。

10、舟山长峙岛项目(40%权益)

由城建中稷(浙江)实业发展有限公司负责土地一级开发及二级开发,公司间接享有约40%的权益。该岛面积7.97平方公里,可使用土地6000亩。该岛规划建筑面积480万平方米,其中住宅面积401万平方米。由于项目公司对舟山长峙岛项目进行二级开发的面积和方式尚未确定,无法预测其收益。

11、其他主要股权投资公司持有深圳中科招商创业投资有限公司30%的股权,为中科招商第一大股东。如中科招商所投资的公司在国内市场或国外上市成功,将为公司带来较为丰厚的投资收益。此外,公司持有国信证券5%的股权。国信证券是创新类券商,这两年国内证券市场的繁荣为公司带来相对可观的投资回报。如国信证券A股上市成功,预计公司股权投资收益将进一步放大。

综上,不考虑公司现有土地一级开发项目、舟山长峙岛项目,预计公司现有在建、拟建房地产项目将给公司带来18.56亿元的净利润,构成公司2007-2010年的主要利润来源。结合公司目前经营动态,假设世华国际项目2007年整售成功并结转,我们预测公司业绩为2007年每股收益0.638元,2008年每股收益0.569元,2009年每股收益1.021元。因中信建投证券公司持有公司股份,所以对公司不予评级。

投资建议:关注行业整合趋势,看好公司长期发展

由于融资渠道的狭窄,我国房地产行业和金融业关联性极强。据统计,房地产行业的资金来源中,商业银行直接贷款约占20%左右,如将购房者按揭房贷计算在内,银行贷款比重高达53%以上。在为抑制通货膨胀而持续加息的背景下,一旦房地产行业资金链断裂,房地产行业的风险将直接威胁到金融业的发展,威胁到地方政府乃至整个国民经济的可持续发展。为避免房地产行业风险引起的金融动荡,国家近年来采取财政、税收等手段对房地产行业进行严厉调控。

土地资源的稀缺使土地储备成为衡量房地产企业成长性最重要的标准。“招拍挂”的土地出让政策一方面让土地交易透明化,另一方面也助长了地价的飚升。2007年7月24日,北辰实业和北京城开组成的竞买联合体以92亿元的“天价”争得国内最大金额单宗土地-长沙新河三角洲地块;8月24日,南京苏宁房地产以44.04亿元的总成交价、66930元/平方米的楼面价摘得上海黄浦区163#街坊地块;9月11日,广州富力地产以楼面价18729元/平方米的“天价”刷新广州“地王”纪录。地价攀升导致房地产企业成本的剧增,目前平均土地成本占项目总投资的比例已超过50%。

与此同时,紧缩货币政策迫使商业银行钱袋收紧。为了抑制投资过快增长,减缓通货膨胀压力,保持国内宏观经济稳定,防范可能出现的金融风险,自2007年来,央行已经连续五次加息,六次提高存款准备金率。目前多数房地产企业主要依靠商业银行贷款实现间接融资,持续的加息将促使企业优胜劣汰。对中小房地产企业而言,加息意味着增加财务成本,可能增加资金周转的困难,风险因素加大;但对实力雄厚的房地产企业而言,加息引起的利息费用的增加和房地产行业的高额利润无可比拟,企业的品牌和实力也使得企业寻求其他的融资方式更为可行,行业内的整合将会进一步加剧。

2007年8月,《关于解决城市低收入家庭住房困难的若干意见》(“24号文”)在九部委《关于调整住房供应结构稳定住房价格的意见》的“90/70”政策基础上提出“90/双70%”政策,规定:城市新审批、新开工的住房建设,套型建筑面积90平方米以下住房面积所占比重,必须达到开发建设总面积的70%以上;廉租住房、经济适用住房和中低价位、中小套型普通商品住房建设用地的年度供应量不得低于居住用地供应总量的70%。“90/双70%”政策意味着每年土地供应总量的70%大部分是廉租房和经济适用住房用地,大大缩小了商品房用地的供给数量,城市优质地段的土地竞争将更加激烈。政府将住房保障与市场分离,以新思路调控房地产市场,将房屋的商品功能回归市场,优胜劣汰的市场机制将加剧房地产行业的划分。

在当前的房地产行业背景下,大股东的鼎立支持有助于公司在北京区域的发展,房地产开发一级资质的取得为公司以后的专业化、规模化发展创造了条件,现有丰富的土地储备保证了公司未来三年的盈利,一二级开发联动的经营模式为公司后续土地储备的增加提供了保障,上述优势的综合降低了公司未来融资的难度,我们更注重公司的长期发展。作为“国六条”及各项房地产宏观调控政策的长期受益者,公司必将成为一家垄断+竞争的房地产开发公司。

作者:张朝晖 中投证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)