要点:

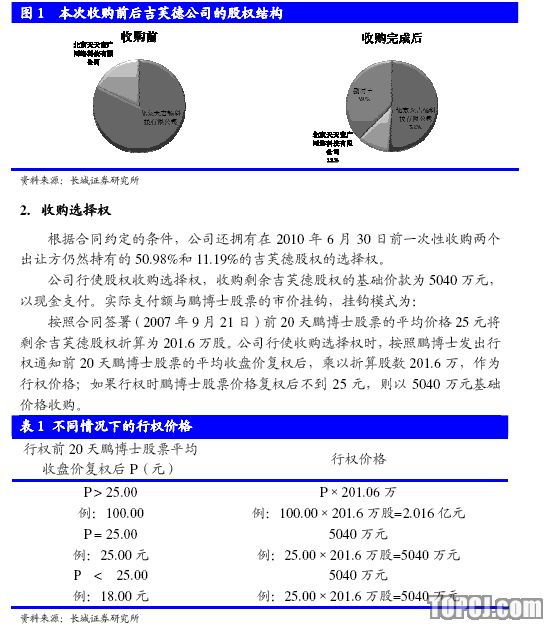

鹏博士(600804)9月26日发布公告,公司分别以1771.2万元和388.8万元(合计2160万元)受让北京天吉畅科技有限公司和北京天天宽广网络科技有限公司持有的吉芙德公司24.6%和5.4%(合计30%)的股权,同时公司通过增资扩股方式以人民币907万元认购吉芙德公司新增的378万元出资。

吉芙德增资扩股完成后,鹏博士持有吉芙德1807万元的出资,占吉芙德注册资本总额的37.83%。公司可以选择在2010年6月30日前以约定的条件一次性收购两个出让方仍然拥有的50.98%和11.19%的股权。

吉芙德公司独家代理中国网通11696全网声讯聊天业务,合作SP公司110家;独家承建中国电信媒体运营中心项目(MOC)。旗下网站中国互动传媒是全国唯一的“三网合一”(电视-电信-互联网)互动传媒平台,收集、储存并发掘海量的电视观众、互联网用户和电信用户的创意并制作实时互动的媒体节目内容,并且和10家省级电视台的50多套节目签署了网络传输协议。其拥有的网上传播视听节目许可、承建电信MOC项目经验和丰富的节目资源是公司的关键价值所在。

本次收购完成后,公司可以迅速接入网络媒体服务和内容传输领域。利用吉芙德的技术和资源,结合公司领先的CDN(内容分发网络)技术和IDC(互联网数据中心)资源,鹏博士可以迅速打造一个覆盖全国乃至全球的类似中国电信“互联星空”的互联网媒体平台,向互联网用户、电视用户及电信用户提供互动媒体服务。基于对互联星空业务情况的了解,我们认为公司获取电视台、影视、音乐等媒体资源的成本将会对公司未来的盈利前景影响较大。

此次收购可能极大提升公司价值,但是由于短期效果难以估计,所以盈利预测暂不考虑该业务,维持公司07-09年摊薄后的EPS分别为0.308元、0.554元和0.899元的预测。但对公司今后的业绩增长表示乐观,预期09年后2-3年仍可以保持30%-50%的增长率,调高公司估值按照09年40倍PE,公司未来6个月目标价为35.96元,维持该股“推荐”评级。

一、本次资产收购简介

1.收购的价格和吉芙德股权机构的变化鹏博士(600804)9月26日发布公告,公司分别以1771.2万元和388.8万元(合计2160万元)受让北京天吉畅科技有限公司和北京天天宽广网络科技有限公司持有的吉芙德公司24.6%和5.4%(合计30%)的股权,同时公司通过增资扩股方式以人民币907万元认购吉芙德公司新增的378万元出资。吉芙德增资扩股完成后,鹏博士持有吉芙德1807万元的出资,占吉芙德注册资本总额的37.83%。公司可以选择在2010年6月30日前以约定的条件一次性收购两个出让方仍然拥有的50.98%和11.19%的股权。

吉芙德公司简介

吉芙德公司简介北京吉芙德信息技术有限公司于2004年3月23日成立,公司定位于电信增值业务运营商和互联网服务提供商,即采用先进的技术、超前的理念,为广大用户提供便利的信息产品、增值服务和互动产品,与信息源、电信运营商及广大传统媒体结成紧密的价值链关系,全力打造中国首家“通信传媒平台”,创建中国首家互动媒体。

公司核心产品是基于宽带互联网、广播电视网、基础电信平台(固定电话网、移动电话网)而开发的“三网合一”的互动平台。该平台可应用于各种行业,与专业机构合作就可打造成为专业互动平台,为专业机构及其受众提供全方位的互动服务。

吉芙德公司资源公司与中国网通、中国电信、中国移动等各大电信运营商均有着紧密的合作关系,并与中国网通黑龙江省通信公司、辽宁省分公司、山西省分公司,中国电信集团广东电信公司,中国移动通信集团山东省分公司均签署了互动平台综合增值业务合作协议,与这些电信运营商合作建设和运营基于家庭宽带网络、电话和短信平台的互动平台。

公司于2005年11月10日与中国网通集团签署了《中国网通集团公司综合信息服务业务代理经营协议》,成为中国网通集团11696综合信息服务平台代理运营商,可为广大的增值业务服务商提供更为优质的11696聊天业务增值服务及管理。

公司与中国电信集团公司签署了深度业务合作协议,成为中国电信媒体内容交换系统(MOC)的建设方与内容运营合作伙伴。公司同时依托中国电信集团公司的多种电信资源和宽带门户网站“互联星空”的品牌和服务体系,打造互动媒体平台;运营中国电信的118全国统一接入号码资源;并开展3G移动增值服务业务及IPTV内容运营业务。

目前,公司已拥有:网通11696、移动IVR、移动联通小灵通全网接入号码、电信168、电信118等码号资源;网银、手机银行、电话银行、ADSL等代收渠道;山东、辽宁、黑龙江等省宽带资源。

公司在媒体合作方面也有丰富的资源和运营经验。公司与新华社、中央电视台、中央人民广播电台、人民日报社人民网等中央级媒体有业务合作关系,也与北京电视台、北京人民广播电台、山西广播电视总台、宁夏广播电视总台、辽宁电视台和沈阳人民广播电台等多家地方媒体有业务合作关系,合作媒体总计近300家。

基于公司所拥有的充足的电信资源,将传统媒体内容承载于互联网,并将网络中老百姓的生活搬上荧幕,营造大众明星,真正实现用户与用户之间、用户与媒体之间的互动,从而打造了一个全新的由宽带互联网、广播电视网和基础电信平台交织而成的“三网互动”综合平台,打造了中国首家最强势的互动媒体。

本报告版权归长城证券有限责任公司所有,未经授权不得进行任何形式的发布、复制,如引用、刊发,须注明出处为“长城证券金融研究所”,且不得对本报4告进行有悖原意的删节和修改。报告内容完全基于公开信息,虽然力求其准确完整但并不对此做出任何承诺和保证。长城证券有限责任公司及有关联的任何人均不承担因使用本报告而产生的法律责任。

经营情况吉芙德公司从成立以来主营收入和毛利率起伏较大,2004年公司刚刚成立,所以主营收入和毛利率均较低;2005年收入主要来自技术维护收入比重较大,而这一业务不具持续性,所以造成2006年主营业务和毛利率下降。而我们比较关心的是公司的增值业务,这一部分业务保持稳定增长,且能够保持较高毛利率。

吉芙德公司2004年至今主营收入情况图3吉芙德公司2004年至今毛利率变化情况资料来源:长城证券研究所图4吉芙德公司2005年至今增值业务收入情况图5吉芙德公司2005年至今增值业务毛利率变化情况资料来源:长城证券研究所3.吉芙德公司的发展前景目前吉芙德正在逐步实现娱乐、销售、医疗、客户服务等各行业平台的搭键及运营,努力将电信通讯手段与互联网受众优势广泛应用到传统行业领域。吉芙德秉承通信传媒文化理念,把握三网合一(即电信通讯网、国际互联网、广播电视网的融合)的潮流趋势,极具前瞻性和创造性地提出“第四媒体”的概念,并终将成为国内顶级的第四媒体运营商。

1.鹏博士的“互联星空”或将横空出世吉芙德公司的公司基于宽带互联网、广播电视网、基础电信平台(固定电话网、移动电话网)而开发的“三网合一”的互动平台,可以快速移植到鹏博士的平台上,利用鹏博士已有的CDN技术和覆盖全国的IDC资源,迅速建立一个类似中国电信“互联星空”的互动媒体平台,可以覆盖全国乃至全球的电视用户、固定和移动通信用户以及互联网用户。

利用互动媒体平台,可以向用户提供影视、游戏、音乐等服务。一方面,向用户有偿提供电视台节目、影视、音乐等内容的点播,将传统媒体搬上网络,作为媒体的网络传输商;另一方面,也可以由用户上传和共享自己制作的节目,或者公司自己制作的媒体节目,这一部分类似YouTube的业务。

我们认为互动媒体业务和公司CDN技术及IDC资源有很好的互补性,可以产生1+1>2的效果。之前公司上海帝联业务后,资源和业务的相互支持使得帝联的业务快速发展,我们预期类似的效应在收购吉芙德后也将出现。

2.互联网传媒业务的盈利前景

点播和高清是网络媒体的最大卖点相对于传统的有线电视,网络媒体的一个优势在于可以随意点播,诸多电信商,电视商、内容商对之青睐有加,被称为宽带应用的下一个“金矿”。网络媒体的另一个优势在于高清,在带宽允许的情况下,可以向用户提供清晰度远高于有线电视的影视节目,带来更完美的视觉享受。

版权费用决定是否盈利根据对中国电信“互联星空”业务的了解,该业务收入相当大一部分均作为版权费付给内容提供商,所以该业务一直处于亏损状态。同样,版权对国内外众多提供网络媒体服务的企业均是一个难题。如果公司能以较低的价格获得电视节目、影视和音乐等内容的版权,则该业务未来盈利空间很大,特别是用户基数较大时。

内容是吸引用户的关键因素内容是公司的业务能否吸引用户的最关键因素。如果公司能够丰富网络媒体的节目内容,可以与传统媒体媲美,甚至提供更加丰富的平民化的节目,如超女、快男等,则可以吸引相当大比例的有线电视用户或者网民成为用户。

总体而言,我们认为网络媒体是未来电视数字化一个重要的发展方向,鹏博士介入该业务的时机和未来盈利前景都非常好,且和公司原有业务互补性很强。风险在于公司的网络媒体所能提供的内容是否具有竞争性、版权费用的高低等因素。我们会继续对公司该部分业务保持密切关注。

盈利预测

我们对公司该业务未来的前景表示乐观,认为此次收购可能极大提升公司价值,但是由于短期效果难以估计,所以盈利预测暂不考虑该业务,维持之前对公司07-09年摊薄后的EPS分别为0.308元、0.554元和0.899元的预测。如果网络媒体业务能顺利展开,预期09年后2-3年仍可以保持30%-50%的增长率,因此调高对公司的估值水平,按照09年40倍PE,公司未来6个月目标价为35.96元,维持该股“推荐”评级。

作者:张新峰 长城证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)