近日,记者不断听到这样的提问:二套房贷新政会不会是楼市的“5·30”?

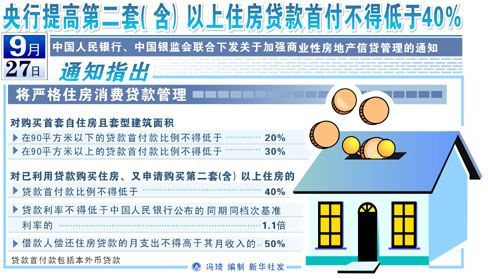

今年5月30日财政部上调证券交易印花税,股市应声大跌,此后,自2005年末起启动的股市赚钱效应开始减弱。9月27日晚,央行和银监会联合下发通知,宣布将第二套房及以上的贷款首付比例提高至四成,而且房贷利率不低于基准利率的1.1倍,同时叫停加按业务。尽管此前相关传闻甚盛,但关注楼市的各界人士无不为之一震。

由于房贷新政适逢“十一”黄金周前两天推出,而投资者考量房贷新政实施的影响,焦点落在了各商业银行在黄金周结束后有关房贷的细则制订,而细则的制订重点又落在对“第二套住房”的界定上。根据最新的消息,监管层就“第二套住房”的认定标准确定了三点基调底线。对于基调底线的明确,分析人士称,相比此前对“第二套住房”最严格界定的猜测,三点基调底线的出笼使得来势汹汹的房贷新政变得略为温和。

值得注意的是,在这三点基调之外,各家银行细则“只会紧不会松”:不少银行已经表示将第三套房首付比例提高至五成;交通银行广州分行针对申请购买第二套以上住房的,原则上贷款首付款在前一套的基础上每增加一套至少提高5%,贷款利率在前一套的基础上每增加一套上浮比例至少增加5%;招商银行广东省分行将第三套住房的利率水平提高至基准利率的1.15倍,并且规定贷款人一人至多只能按揭两套住房,第三套房将不予受理;工商银行对使用固定利率购置第二套住房时,贷款利率不得低于总行最新发布的同期同档次固定利率的1.3倍。

运用政策手段压抑购房需求,是近年来政府针对楼市调控的一大主题。仅今年以来,央行已经加息5次,提高存款准备金率8次。就在前天,央行宣布从本月25日起,上调存款准备金率0.5个百分点,执行13%的存款准备金率标准,达到了近年来的历史高点。而对未来收入预期不高者,已不敢轻易入市。在广州市,国庆前夕,政府先后出台经济适用房和限价房的购买、租赁指引。业内人士称,一批中低收入家庭的消费需求或可由此得到政府保证,房价若无明显回落,那么估计普通商品房的购买人群将有所缩减。

如果说“十一”前收紧第二套以上的房贷是要刺破“购房的欲望气球”,那么“十·一”后的第一个房产新政则是对拽住开发商“圈地的缰绳”。上周二国土资源部正式发布最新版本《》(39号令),明确建设用地使用权证书必须在完全付清土地款的情况下才能获得,不得进行按比例分期发放。也就是说,开发商将不能进行土地“分期付款、分批拿地”。对于市场来说,大面积“地王”或许将因此大大减少。

银根、地根相继收紧,有分析人士提出了“房价的拐点或将出现”的说法。针对房地产的宏观调控自从2005年开始一直不断,而且越来越严厉。分析人士认为,虽然开发商曾经对调控一一见招拆招,使得楼价没有受到明显的压抑,但各种政策累加到一定地步,最后一根稻草便会压倒骆驼。

通货膨胀抬头,使得不少人希望通过买入房产实现资金的增值保值,那么,在房贷新政下,而且房价可能出现回落,购房者需要综合考虑这一系列的问题。新政三条细则的出台,一方面反映了管理层尊重居民在消费升级过程中合理的换房需求,防止“误伤”真正的消费者;另一方面,对于以投资为目的的群体来说,如果严格按第二套房执行首付和房贷,则有必要算一下细账,权衡一下利弊了。

投资型:冷静权衡成本收益比 但另一个购房的群体所呈现的行为截然不同。分析人士指出,投资型购房者与改善型的明显不同。“投资客往往是以小博大,如果筹款把第一套住房的贷款提前还清,再投资第二套住房,这不利于投资者的资金周转。”因此,他认为提前还款的现象将会主要集中于购买第一套贷款未还清而购买第二套住房的自住购房者。

对于投资型购房者来说,他们更关注所投资的房产增值空间有多大。因此,投资第二套房的购房者如果认为其收益仍然超过投入成本的增加,就阻挡不了他们的投资热情。

精明眼:一位商业银行的房贷经理给记者算了一笔账:现在5年期以上房贷年利率为7.83%,由于银监会允许房贷在基准利率7.83%基础上执行15%的下浮,也就是说,将来实施新规后,购买第一套房最多可以享受6.6555%的优惠利率;而第二套房及以上的购买者,贷款利率以1.1倍计算,就必须按照8.613%的利率支付房贷。以总房价130万元、贷款20年、等额本息还款为例:原来首付30%,提高到40%以后,原来贷款额91万元的实际利率是6.6555%,每月需还款6868.28元,20年利息总额为738387.15元;若被确认为第二套住房,贷款额则为78万元,接受8.613%的还贷利率,则每月需还款6824.91元,20年利息总额为857978.31元。

相比之下,如果被确认为第二套住房,需要比原来多支付13万元的首付,贷款总额少了13万元,但是20年利息总额却要比原来多支付119591.16元,接近12万元的利息,而月供仅是比原来少43.37元。

建议:分析人士表示,在这种情况下,该投资客需要衡量13万元流动资金对于其价值几何,还要考虑购房的其他成本,权衡后再作投资的决定;而依靠“以租养房”的方式投资的,则要考虑租金收入要超过或达到6824.91元,也就是应该以7000元左右为标准。

升级型:研究房贷细则作出有利决定 据业内人士介绍,目前在房地产市场中,二次以上置业的消费者约占到4成左右,在这部分消费者中,既有投资者,也有为改善居住环境为父母及子女购房的自住需求。因此,房贷新政除了挤出房产市场的投资者和投机者,而且也影响到了部分贷款购买第二套房的升级置业者,从而减少了黄金周的购房人群。

广州市房管局属下的阳光家缘网站数据显示,9月广州一手房均价已达11290元/平方米,而国庆黄金周7天阳光家缘录得的成交数据仅167套,远远低于去年“五一”期间的475套、去年国庆黄金周的201套,以及今年“五一”黄金周的234套。市场人士表示,房贷新政加浓了购房者的观望气氛。

有专家向本报记者表示,目前在二手房市场中,升级置业以及为父母、子女购房的二次置业比较普遍,为了避免买第二套住房时首付要提高至4成、利率增加到1.1倍的情况,消费者很可能会考虑先进行提前还款,把第一套住房的贷款还清,在购买第二套住房时,就可以享受银行对第一套住房的低首付、优惠利率的政策。这样一来,提前还款的现象将显著增加。

根据目前的消息,华夏银行规定,如果结清第一套房贷款,再贷款购房,同样可享受“首套自住房”待遇;而光大银行规定比较严格,即使此前的房贷已经还清,再贷款买房仍被视为第二套房。所以专家也提醒为了改善居住的升级置业消费者,必须结合自身实际并研究银行的房贷细则再作决定,而且要善用公积金贷款,因为根据监管层最新公布的基调,公积金贷款不列入认定是否为第二套住房的参考项。

精明眼:李先生就是在考虑升级置业的一个例子。李先生此前买了一套价值70万元的房子,贷款49万元。近期他想换一套更大面积的价值130万元的房子。但如果他没还清之前那套房子的贷款,银行会将他确认为购买第二套住房,从而执行首付4成、1.1倍基准利率。一旦这样,他必须支付52万元的首付,而若确认为第一套住房则只需要3成首付39万元;被认为第二套住房需接受8.613%的房贷利率,远远高于第一套的基准利率7.83%和优惠利率6.6555%。

建议:所以李先生决定首先提前还贷,付清此前买的那一套住房的贷款。针对这种情况,专家建议在经济条件允许的情况下,他可以选择第一种将所剩贷款一次性还清,或者部分提前还款、增加月供、缩短还款期限的做法,又或者大部分提前还款、月供不变、缩短还款期限的做法。(骆海涛杨小亮)

新华网北京10月13日电(记者韩洁张旭东)十七大代表、中国建设银行董事长郭树清13日接受新华社记者采访时表示,建行已明确贷款人第二套住房的认定标准以“户”为单位,并已将北京地区的第二套住房贷款的首付比例提高至50%。

根据2007年全国城市住房工作会议精神及《国务院关于解决低收入家庭住房困难的若干意见》(国发〔2007〕24号)、《国务院办公厅转发建设部等部门关于调整住房供应结构稳定住房价格意见的通知》(国办发〔2006〕37号)等政策规定,现就加强商业性房地产信贷管理的有关事项通知如下。

为父母购房:为父母购房不算第二套房 父母年满60岁后不得贷款 遗产税话题悬而未决

为子女购房:父母不得随意处置未成年子女房产

高信用者购房:贷款依然不难 (来源:南方日报)

(责任编辑:王燕)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情