投资要点:

公司本部生产基地正在向合力工业园搬迁。本部2万台中小吨位内燃叉车已经搬迁到工业园,1万台叉车产能预计08年建成。4000台电瓶叉车生产线预计在年内搬迁完毕,并扩大产能为1万台。重装产品生产线已经建成,产能为100余台。

配件产品产能正在扩大,预计3年内翻番。

公司堆高机和正面吊等重装产品前景较好。目前国内的需求主要依赖进口。与国外同类产品相比,公司产品性价比明显,公司该类产品配件的更换和维修优势十分明显,产品进口替代空间非常大,未来有望成为公司新的增长点。

公司通过增加高附加值产品出口、扩大整机和零部件出口、加大海外市场开拓和国际化进程等方式拓展出口业务。公司的各种措施将降低人民币升值对公司出口业务带来的不利影响。

配件业务是公司的核心竞争力之一。公司的配件产品自制率高,保障了整机产品的盈利能力。公司配件业务毛利率高于叉车产品整体约6个百分点。公司向其他厂商提供配件,一方面提高公司的营业收入,赚取叉车产品中利润较大的环节,另一方面对叉车行业具有一定的引领作用。公司希望配件业务未来能达到营业总收入的50%。

我们预计公司07-08年每股收益为0.95元、1.30元。目前股价相对于07年、08年的动态市盈率分别为37.61倍、27.48倍,估值较低。叉车行业抗周期性明显,作为行业的龙头公司,我们认为公司08年的动态市盈率为35倍较为合理,对应的目标价为45.5元,给予公司短期“增持”、长期“买入”的投资评级。

风险提示:人民币升值对公司出口业务带来一定影响;钢铁等原材料价格上涨将推动产品成本上升。

我们于9月27日对公司进行了调研,就公司的搬迁与产能扩张状况、重装产品的生产经营状况、出口业务状况和配件生产状况等问题与公司相关人员进行了交流。

1.本部搬迁与产能扩建进展顺利

目前,公司位于望江西路的本部生产基地正在向合力工业园搬迁,工业园南区规划为叉车整车及车桥等配件生产,北区规划为重装生产,西区规划为铸造及零配件生产。

公司本部2万吨的内燃叉车产品已经搬迁到新园区,园区新建1万台产能预计将于08年底建成,建成后公司的中小吨位内燃叉车产能将达到3万台;望江西路基地的4000台电瓶叉车生产线预计在年内搬迁完毕,并扩大产能为1万台;北区的重装产品生产线已完成建设,其中集装箱堆高机、正面吊的产能为100余台,装载机的产能为2000台,由于销量不足,产能利用率较低。

工业园区产能总体上达产80%。安庆、蚌埠两地生产零部件的企业及宝鸡生产基地的产能也在扩大,总体上预计3年内翻番。目前公司叉车的现有产能基本充分利用,扩建将打破产能对公司的约束。目前来看,公司的叉车产能还有进一步扩大的要求。公司新的工业园区仍有一定提升产能的潜力,未来也可能在其他地区设厂增加产能,不排除未来开展一些并购的可能,其中对零部件企业并购的兴趣较大。

公司本部望江西路生产基地的土地为公司和集团公司共有,望江西路基地占地面积大约为400多亩,股份公司拥有厂房等生产设施下面的土地,约占总面积的1/3。合力工业园占地面积为1500亩,产权全部为股份公司所有。公司搬迁至工业园,一方面扩大了生产规模,另一方面原有基地土地也有较大的升值空间。老厂区土地的历史成本为700万,目前周边地价为300万元/亩以上。公司正与政府商谈老厂区的土地处置问题,可能会由政府回购规划为商业区。

2.重装业务延伸公司产品线摇钱术:曝光主力最新操作动向

公司的重装业务主要包括大吨位叉车、集装箱堆高机、集装箱正面吊和装载机等产品。大吨位叉车,主要指装载能力在10吨以上的内燃叉车,其主要运用于室外重载荷作业。集装箱堆高机一般应用在集装箱制造和维修企业、集装箱中转站、港口等场所,进行集装箱空箱的搬运和堆垛。集装箱正面吊是一种用以完成集装箱装卸、堆码和水平运输作业的集装箱装卸搬运机械,它具有机动性强、作业效率高、安全可靠等优点,是一种比较理想的货场装卸搬运机械。

随着我国进出口贸易的快速增长,集装箱运输量增长迅速,堆高机和正面吊的市场需求较大,一个港口码头一般需要堆高机5-8台、正面吊数台。

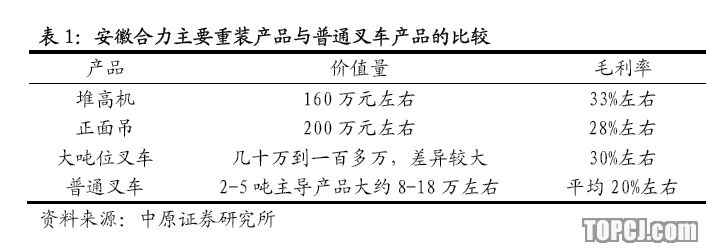

公司此类产品的成长空间较大。公司产品尤其是堆高机产品,采用国际主流的高配置部件,整车的主要技术参数、性能指标已与国际先进水平相当,在某些指标上甚至高于国外产品。公司堆高机和正面吊产品的价格大约为160-200万元/台,比国外同类产品便宜30-40万元/台,性价比优势比较明显。

更为重要的是,这类产品一般产销量不大,基本为定单销售,配件不可能库存。国内企业选用进口产品后,配件的更换和维修的周期非常长,售后服务也不方便。目前该类产品的国内需求主要依赖进口,公司产品用户已包括中集、上海港等公司,该类产品的进口替代空间非常大。

目前,该类产品的产销规模不大,产品处于成长初期,预计07年有1.5亿元左右的销售额。公司对此类业务的主要政策是先完善产品、开拓市场,再上量。公司在此类业务上上量不存在太多的障碍,如果该类业务顺利启动,公司会展开包括引进技术和战略投资者等在内的措施,增加投入,扩大产能。

此类产品在目前产销规模较小的状况下,毛利率仍有30%左右,高于公司普通叉车。产销量扩大后,毛利率将会提升。该类业务有望为公司未来业绩增长带来持续动力。

3.多种措施应对人民币升值对出口业务的不利影响

06年,公司的出口销售占主营业务收入的25.23%,出口业务占比较大,对公司业绩有较大影响。今年上半年,公司出口业务同比增长26.78%,增速低于主营业务收入41.55%的增长速度。其中,人民币升值对公司出口业务带来一定影响。

为了应对人民币升值的不利影响,公司加大海外市场开拓和国际化进程。

目前,“合力”商标已在海外44个国家和地区成功注册。公司通过增加高附加值产品出口,扩大整机和零部件出口等方式拓展出口业务。公司相继开发了高附加值的G系列环保型叉车、石材系列叉车、牵引车、堆高机、25t叉车、18t叉车等重装产品,以及符合欧美第三阶段要求的系列叉车和叉车属具等重大产品。其中,新一代环保型叉车销售在海外市场取得突破性进展。

公司对进出口业务采用和国内销售公司一样的激励措施,营销人员持有进出口公司的股权,公司持有进出口公司40%的股权,另外托管10.15%的股权,享有对进出口公司的控制权。这种模式有利于调动销售人员的积极性。

公司在72个国家建立了代理关系,其中80%的代理商在欧美地区。公司目前尚无海外建厂的计划。

公司产品价格在比国外同类产品低20-30%的情况下,出口业务的综合毛利率仍达到30%左右,性价比仍有较大的优势。公司逐渐采用多币种结算以规避人民币对美元升值的影响。公司的各种措施将降低人民币升值对出口业务带来的不利影响。

4.配件业务是公司的核心竞争力之一

公司的配件业务包括铸造件、转向桥、驱动桥、属具产品、油缸、液力变矩器等产品。配件生产基地包括本部基地、月山机械厂、蚌埠液力机械厂等。其中本部主要生产铸造件等零部件,月山机械厂生产转向桥、驱动桥、属具等,蚌埠液力机械厂生产油缸、液力变矩器等。公司除了发动机和轮胎等产品需要外购以外,其他配件产品都是自制。其中,发动机主要向尼桑、康明思和潍柴等厂商采购,发动机产品占采购成本的90%左右。

配件业务是叉车产品链中毛利率较高的环节。公司的配件产品自制率高,这也是公司净利润大幅高于收入规模相当的杭叉的主要原因。公司配件产品除了供给自己以外,还向其他整机生产厂商供货,配件业务的毛利率比叉车产品整体高出约6个百分点。公司向其他厂商提供配件,一方面提高公司的营业收入,赚取叉车产品中利润较大的环节,另一方面对叉车行业发展具有一定的引领作用。由于公司整机产品在技术、规模、营销渠道等方面具有较强的竞争实力,配件业务相对于整机的毛利率也更高,因此公司并不担心配件业务会培育竞争对手而损及自身利益。

公司的配件业务目前在国内市场基本没有太大的竞争对手,但多数厂商也会有一定的配件业务配套发展,该业务在国内市场的竞争程度也稍低。目前配件业务占公司的总收入的20%左右,公司希望未来这一比例能达到50%左右,可以说配件业务是公司未来发展的一个战略方向。目前公司的配件业务产能扩展速度慢于整车,预计这一块业务未来可能还会有产能扩张,不排除有收购的可能。

5.装载机业务前景不乐观

公司的装载机业务主要定位于3-5吨装载机产品。装载机业务在技术上比较成熟,市场配套产品比较完善,且与叉车生产设备有部分重合,基于以上考虑公司进入了装载机生产领域。但目前国内装载机市场产能相对过剩,公司装载机产能只有2000台,销量只有几百台,与柳工、龙工等企业2万台的销售量相比差距甚大。目前装载机产品只有在上规模后才有可能有较大发展的市场环境下,公司这一块业务前景不乐观。

6.目前业绩主要依赖叉车市场、出口状况和配件业务

公司目前的业绩增长仍然依赖于叉车产品,其中整车产品主要看市场整体增长状况以及海外业务的拓展状况。预计叉车整车产品销售增长与行业增长率保持基本一致,预计在40%左右。叉车配件业务预计未来增长较快。重装产品的发展潜力较大,但目前规模还不大,对公司利润增长的影响还不明显,我们将对这一项目保持持续跟踪。而装载机业务预计近两年内仍将拖累公司业绩。

7.盈利预测和投资评级

我们预计公司07-08年每股收益为0.95元、1.30元。目前股价相对于07年、08年的动态市盈率分别为37.61倍、27.48倍,估值较低。叉车行业抗周期性明显,作为行业的龙头公司,我们认为公司08年的动态市盈率35倍较为合理,对应的目标价为45.5元,目前股价与目标价有27%的上涨潜力,给予公司短期“增持”、长期“买入”的投资评级。

8.风险提示人民币升值对公司出口业务带来一定影响;钢铁等原材料价格上涨将推动产品成本上升。

作者:袁争光 中原证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情