投资要点

继续保持行业垄断地位。海洋石油工程行业属资金密集型和技术密集型行业,具有高投入、高技术含量和高风险的特点,行业进入壁垒较高。公司依托中海油总公司在海洋石油开采方面的强大实力,凭借价格优势和高技术继续保持垄断优势,在相当长一段时期内,海油工程将保持其巨大的竞争优势和极大的发展潜力。

产能投放恰逢行业景气业绩高增长可期。油气服务业是一个受石油开发投资拉动的行业,处于高位的油价和全球市场对石油需求的增长是拉动行业景气的主要原因,未来两年,海油工程将进入产能增长的高峰期,产能扩张恰逢行业景气,公司业绩将进入快速增长期。

流花油田复产意义重大。在海洋石油工程中,水深300米以上的海洋工程项目,一直以来由外国工程公司垄断。海油工程作为总包商成功完成流花项目,标志着公司已形成在水下工程及深水工程领域的核心竞争力。此次流花油田复产,为公司加快拓展深水业务领域创造了有利契机。

风险因素。海洋石油工程属于高风险、高投入的行业,工程作业风险可能会影响公司的工期进度及装备的使用效率,从而可能会给公司业绩带来不确定性,同时,由于船台紧张,产能投放的时间也会有一定的不确定性。..维持“买入”的投资评级。我们调高公司盈利预测,2007年EPS从1.10元上调到1.20元,2008年EPS由1.42元/股上调到1.60元。未来产能的增长将使得公司的业绩进入快速增长期,继续维持“买入”投资评级,我们给予公司2008年50倍的动态PE,目标价80元。

估值与盈利预测

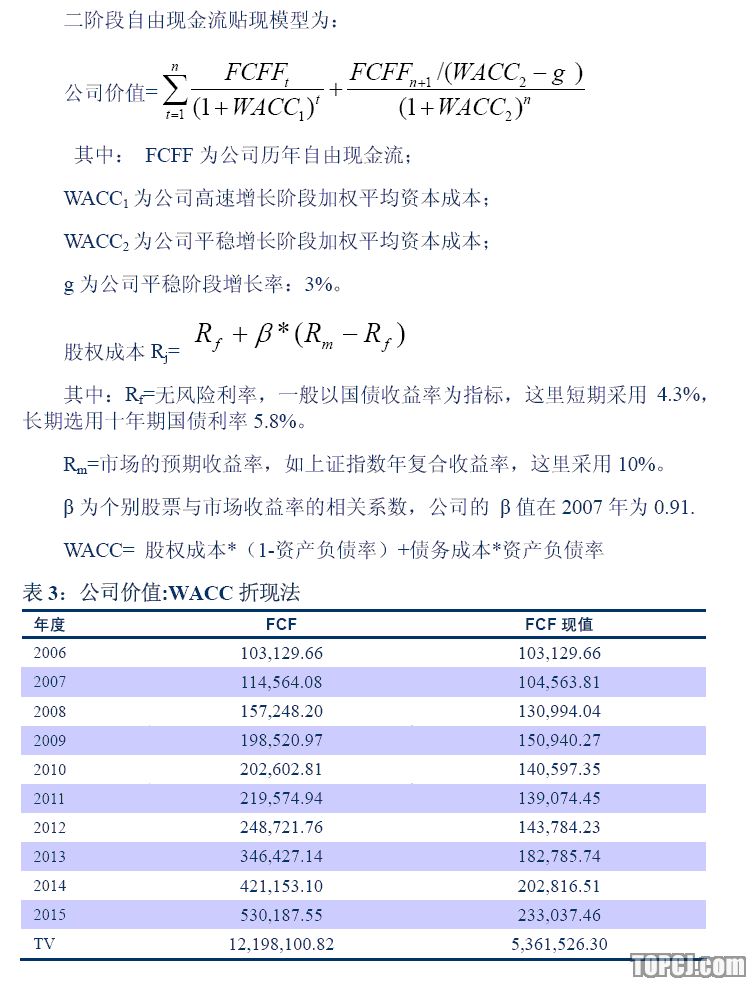

绝对估值法—现金流贴现模型(DCF)

贴现现金流估值法是基于未来预期现金流和贴现率的估值方法,是企业在竞争环境下的内在价值,体现了企业运营的价值中枢。

由于模型的估值结果取决于对未来现金流的预测以及对未来现金流的风险特性相匹配的折现率的估计,当与实际情况与假设的前提条件有差距时,就会影响估值的结果。

基本模型假设:

我们采用二阶段估值模型:在2006-2010年,公司处于高速增长阶段;2010以后公司处于平稳增长阶段。

盈利预测调整因素

1、流花油田复产项目将为公司今年贡献利润。今年8月,海油工程作为总包商成功完成流花项目,流花11-1油田修复并成功复产。这一工程将在今年为公司贡献利润。

2、番禺30-1工程项目的利润未来将逐步计入。根据谨慎性原则,公司将在番禺30-1工程项目发生的收入(目前已收到)和成本在预收帐款和存货中列示,分别为6.06亿元和4.88亿元,按照15%的税率计,公司有约1亿元的利润在本期报告中没有确认,未来将逐步计入。

3、油田服务行业的高景气状态使得全球的工程服务报价成上升趋势,国内有着较低的成本优势,未来随着工程报价的上升,毛利水平有进一步扩大的可能。

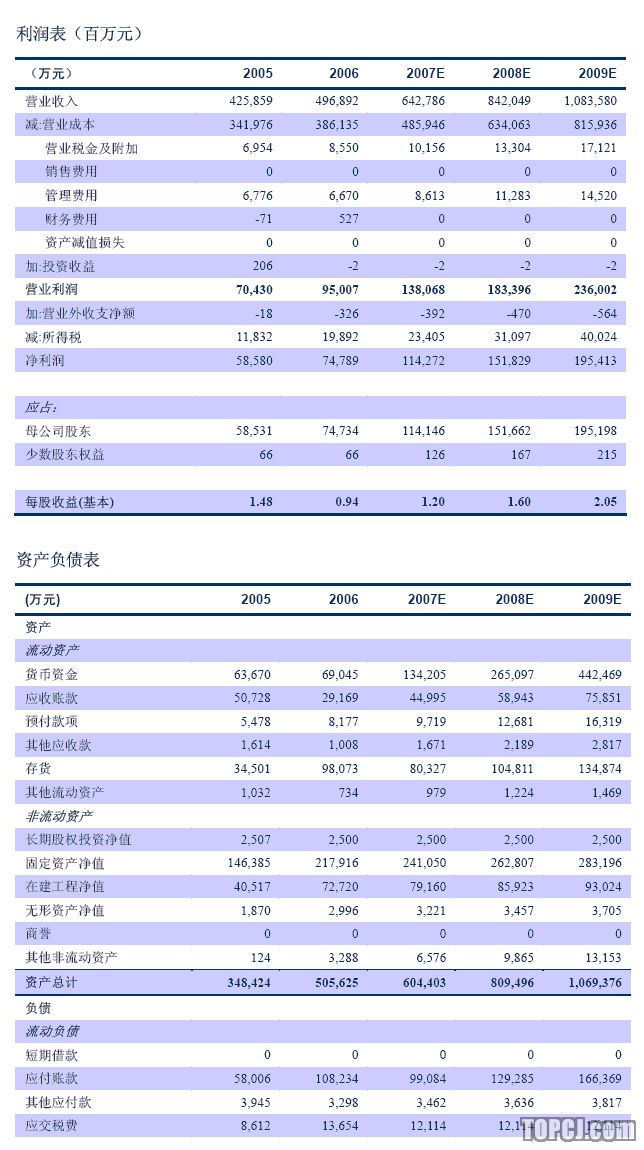

我们调高公司2007年的EPS从1.10元上调到1.20元,2008年业绩由1.42元/股调高到1.60元。未来产能的增长将使得公司的业绩进入快速增长期

行业跟踪-行业处于上升周期中,未来继续看好

海油工程(600583)是中国海洋石油总公司的下属专业公司,是中国唯一一家承揽海洋石油、天然气开发工程建设项目的总承包公司,目前占据了国内海洋石油工程服务市场90%的市场份额。公司主要从事海上油气田开发工程及其陆地中断的设计于建造、各类码头钢结构物的建造与安装,各种类型的海底管道与电缆的铺设,海上油气田平台导管架和组块的装船、运输、安装与调试,以及海洋工程及陆上设施的检测与维修等业务。

在一个油田产品的开发建设中,海油工程所涵盖的业务如下图所示:

油气服务业是一个受石油开发投资拉动的行业,处于高位的油价和全球市场对石油需求的增长是拉动行业景气的主要原因。近年来,石油公司不断加大E&P投资,1999-2006年,全球石油E&P投资约从675亿美元增长到2530亿美元,年复合增长率达24.6%,投资驱动行业继续处于景气状态。

油气勘探开发由陆地向海洋延伸未来,海洋石油是油气开发的重要区域,世界海洋蕴藏的石油资源量约占世界石油资源总量的34%。随着油气需求的增长以及陆上油气资源日渐减少,海洋油气资源开发具有越来越重要的意义。

我国海洋石油开发力度将不断加大2006年中国进口原油1.4亿吨,石油对外依存度已达43%。从国家能源安全考虑,需要不断增加国内油气生产,而目前我国陆上原油开采已较为成熟,未来的原油增量将主要来自海上。

根据中海油“十一五”发展规划,五年内将投资1000亿人民币发展超过50个海上油气田,开发工作量是前20多年的总和。我国海洋石油开发力度的不断加大,为海洋油田服务业提供了广阔的市场空间。

继续保持行业垄断地位

海洋石油工程行业属资金密集型和技术密集型行业,具有高投入、高技术含量和高风险,行业进入壁垒较高。公司依托中海油总公司在海洋石油开采方面的强大实力,凭借价格优势和高技术继续保持垄断优势,在相当长一段时期内,海油工程将保持其巨大的竞争优势和极大的发展潜力。

工程设计、平台建造和海上工程是海洋工程体系整体链条的三个链环,海油工程是中国惟一具有设计、建造、安装、调试、维修综合技术能力,能向客户提供高附加值的“一揽子”总包服务的公司,在国内没有竞争对手,具有明显的垄断性。国外竞争对手主要有荷兰HeereMa公司、意大利Saipem公司和韩国现代重工集团等。

产能投放恰逢行业景气业绩高增长可期

面对国外强大的竞争对手,海油工程仍然可以利用价格壁垒保持较好的垄断优势。平均而言,海油工程的报价比上述国外公司报价低20%左右,其中主要原因是公司的设备和人员的动复员费、人工费均明显低于竞争对手,尤其是动复员费占行业平均成本较高,自然阻止了国际高水平竞争对手的进入。未来,30000吨驳船和7000吨起重船成明年产能释放亮点深水铺管船和浅水铺管船的产能投放和我们此前预期的投产时间分别推后一年,但新增的7000吨起重船有望弥补此前预计的一部分产能缺口,30000吨驳船也有利于改善公司目前的产能紧张状况。

未来新产能的投放计划①青岛新建制造场地青岛场地二期项目计划年底投产,三期建设项目4月18日正式开工,计划2009年全部投产。

②深水铺管起重船深水铺管船建造船厂已基本确定,目前基本设计已进入尾声,主柴油机、推进器等设备已签订采办合同,正在开展详细设计和相关设备的评标,预计2010年6月份建成。

③浅水铺管起重船浅水铺管船目前基本设计已经完成,设备采办已经进入尾声,详细设计完成30%,正在进行船厂的评标工作,计划2009年上半年建成投产。

④30000吨驳船30000吨下水驳船建造合同3月11日签订,4月10日在青岛北海船厂正式开工建造,目前进展顺利,正在进行船体坞内合拢,计划2008年上半年建成投产。

⑤7000吨起重船为实现“建设具有国际竞争力的、专业化国际化能源工程公司”的发展目标,提升公司深水作业能力和核心竞争力,公司将购置一艘7000吨起重船,预计投资17.24亿元,计划2008年第一季度建成。

流花油田复产意义重大

海油工程承建的“流花11-1油田复产项目”成为公司加快进军深水工程领域和国际市场的契机。流花11-1油田隶属于中海油,于1996年投产,日产原油2万桶左右。2006年5月17日,台风“珍珠”直袭流花11-1油田,造成在油田作业的南海“胜利”号FPSO(浮式生产储卸油装置)7根锚链被刮断,3根软管断裂,流花11-1油田被迫停产。流花11-1油田的修复工作主要在情况复杂的水下300米处进行,经过海油工程等各方的共同努力,今年8月,中海油宣布完成了对流花11-1油田的修复并成功复产。目前,该油田运行平稳,并恢复到日产原油约2.3万桶的水平。

在海洋石油工程中,水深300米以上的海洋工程项目,一直以来由外国工程公司垄断。海油工程作为总包商成功完成流花项目,标志着公司已形成在水下工程及深水工程领域的核心竞争力。此次流花油田项目,为公司加快拓展深水业务领域创造了有利契机。

流花油田复产,可以打消投资者对公司进军深水领域能力的疑虑,到2010年,随着公司硬件设施到位,公司的业务拓展将进入深水领域,公司的未来增长空间进一步打开。

投资建议继续维持“买入”的投资评级。我们调高公司2007年的EPS从1.10元上调到1.20元,2008年业绩由1.42元/股调高到1.60元。未来产能的增长将使得公司的业绩进入快速增长期,继续维持“买入”投资评级,我们给予公司2008年50倍的动态PE,目标价80元。

作者:殷孝东 中信证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情