“新三花”绽放光彩

本次增发和即将并购进来的兰柯加上公司原有资产,整合完成的“新三花”成为强势制冷器件产业平台。我们认为经过这样的整合安排后上市公司具备了全球一流的竞争地位和能力,竞争能力正在由过去的“成本”优势导向转向“成本+技术”优势导向,且具备了产业和国际化并购得经验和实力。

稳健的现金牛业务和高增长业务组合下的成长预期增加

公司在四通阀和截止阀产品上拥有稳定的客户结构,技术和规模具备全球领先水平,未来在平稳增长预期下构成公司稳健的现金牛业务。从行业应用趋势来看,用于变频空调的电子膨胀阀将成为未来需要增长最快的产品,公司在这个产品上拥有自主专利,销售规模正在积聚放大,我们认为将成长为公司下一个类似四通阀的拳头产品,带动公司进入下一个增长高峰。

竞争实力增强下、成本能够得到较好的转嫁

当前的销售方式来看,有接近50%的产品售价是与铜价波动相捆绑的,每月售价参考铜价的均价来定价,2007年按这样方式销售产品的比率还在进一步上升,因此成本因素是能够得到转嫁的,公司赚取的是加工费,与原材料价格的相关性不断弱化。

首次“推荐”评级

预期07、08、09年公司每股收益0.42、1.01、1.38元。从相对估值角度而言,对比中小板的估值水平,按08年业绩预期以及确定的兰柯资产加入情况下,我们认为35倍PE是比较合理的。考虑公司作出的盈利承诺、存在进一步兰柯资产注入增加盈利上升预期的情况下,结合绝对估值结果,公司半年内合理价约40元。

制冷空调器件集合下的“新三花”绽放光彩

定向增发方案介绍

公司拟向三花控股集团定向增发购买资产,发行不超过14945万股,每股价格13.5元。三花控股以其持有的表1中五项资产股权(其中制冷集团为74%股权,另外四项均为100%股权)来认购公司这次非公开发行的股份。

五项资产帐面净资产约5.4亿元,按收益现值法评估价值为20亿元。

另外三花控股集团已经与英维斯国际控股集团签署了关于常州兰柯四通阀有限公司75%股权的转让协议,为避免同业竞争,三花控股承诺在本次非公开增发获证监会批准后一个月内,将其持有的常州兰柯75%的股权以原先从英维斯国际控股集团的受让价格评价转让给三花股份。

三花控股集团还将在本次发行资产评估基准日前(07年10月31日)

完成对日本兰柯和美国兰柯(为兰柯在美国和日本的销售渠道公司)的收购,包括对固定资产、库存产品和渠道评估价值,合计约1600万美金。因此本次发行完成后日本兰柯和美国兰柯已经进入注入资产范围。

三花控股同时对注入资产盈利能力作出承诺,拟注入资产2008、2009、2010年经审计归属母公司的净利润不低于16921、19015、21350万元,如果不能达到则由三花控股以现金方式补足。

资产整合打造强势制冷器件产业平台

从三花控股集团的角度而言,产业发展战略包含三大产业:

制冷控制元器件

汽车零部件

房地产制冷器件产业

作为集团和公司的重要支柱产业,主导四通阀在全球占据绝对领先地位,即将并购进来的兰柯更是为控股集团的制冷空调器件产业锦上添花。

上市公司:以截止阀、电磁阀、电子膨胀阀为主业

三花制冷集团:以四通换向阀为主

三花控股公司新并购的兰柯公司:四通阀的创始公司,技术和品牌实力居世界前列

本次增发和即将并购进来的兰柯加上公司原有资产整合为“新三花”。我们认为经过这样的整合安排后上市公司在制冷空调器件产业上具备了全球一流的竞争地位和能力,竞争能力正在由过去的“成本”优势导向转向“成本+技术”优势导向,关于这部分竞争态势的分析我们会在后面的行业公司分析中详细探讨。

而随着控股集团培育的其他相关资产的成长壮大(如丹弗斯-三花合资公司等),也埋下了进一步产业整合可能的伏笔。

整合后资产竞争实力明显加强

在本次定向增发注入资产后,公司的经营范围、资产负债状况、盈利情况都会发生较大变化:

首先公司的主营收入结构将发生较大的变化。原来公司业务在合并后的收入占比下降到37%左右,新进入三花制冷资产所带来收入的占比约63%。

盈利能力得到明显增厚

产业升级带动下的成长预期加强

四通阀、截止阀属于稳定增长的现金牛业务四通阀:具备绝对的话语权从目前来看,兰柯投资的常州兰柯四通阀公司已经被三花控股集团并购,则四通阀的全球主要生产企业包括:

三花制冷集团:产销量超2000万只,预期2007年销售收入约13亿元三花控股集团旗下的兰柯:产销量约1500万只盾安环境:下属子公司盾安禾田和珠海华宇,产销量1500万只日本鹭宫:国内投资佛山华鹭制冷器件公司三花集团在该产品的国内市场占有率2007年达到了53%,年销量超过2000万只,客户结构相当稳定。比较几个公司的成本、规模和技术水平,我们认为在这个产品上三花制冷集团从规模和技术上来说已经达到国际一流水平,再加上即将加入的兰柯公司,全球市场占有率达到了近70%,技术和国际化销售渠道上得到进一步加强,可以说具备行业绝对的话语权。

从对应空调行业的需求增长和结构变化来看,我们预期全球空调需求年增长率约5%,从需求结构变化来看,冷暖空调的需求比率会不断增加。公司以目前市占率和稳定的客户结构,可以首先享受到冷暖空调需求比率增长的趋势,获得稳健的收入和盈利增长。这个增长趋势不会较高和快,但能够给公司带来持续的现金流入。

从产品性质来看,四通阀比截至阀具有更高的技术含量,盈利能力高于截至阀,三花制冷集团的综合毛利率水平约18%。

截止阀:

截止阀是在与日本不二工机合资时获取的技术,日本不二工机之后不再愿意以合资方式在中国发展,因此在2001年出让了合资公司股权而在苏州建立了自己的独资公司。公司经过自我的不断改进完善,截止阀的规模和技术水平都已居行业前列。从95年到2004年,公司截止阀的销量由21万只增长到当前的近3000万只,市场占有率和销量居全球第一。

公司这个快速过程的背后是世界空调行业的较好发展时期和同行业公司由于成本因素、产品发展方向的考虑部分退出截止阀生产,同行业公司的部分退出集中表现在04和05年。截止阀目前是公司收入的主要来源。我们认为截止阀的需求增长趋势类似于四通阀,都属于稳定的现金牛业务。图4和5是我们对四通阀和截止阀两类产品收入和毛利率的增长变化预期。

电子膨胀阀:培育成长中的下一个“四通阀”

从产品性质来说,电子膨胀阀是变频空调必需部件,单向阀为电子膨胀阀的单向旁通阀。另外电磁阀产品中,常开电磁阀是不降温除湿功能空调必需部件,常闭电磁阀做为除湿循环中电子膨胀阀的单向旁通阀。

从行业趋势来看,节能和舒适是未来空调必然的应用趋势,特别是节能,在2007年得到更多的重视,那么这两种产品都是必不可少的配件。在日本和欧盟已经得到了广泛的应用(这两个区域的变频空调使用比率都达到90%和60%以上)。得到广泛应用的主要原因除了产品的节能和舒适外,国家对空调产品能效比的强制性要求也使得普通定速空调无法达到上市标准。

我国2005年3月推行新的空调能效标准,EER最低不小于2.6,最高标准为3.4以上,而业内预期2009年这个最低能效比标准将提高到3.2,随着这个标准的上调,相应定速空调的价格自然较高,这样定速空调相对变频空调的价格优势自然减少,在国内由于售价较高的原因而得不到多数消费者的认可的因素也就下降。另外我们认为变频空调除了节能的优点外,更大的优势在于温差更小和更快的温度调节带来的舒适,中国经济的持续增长带动的消费升级下,这样节能政策和消费升级的推动下,变频空调将渐渐获得更多的消费者的认可。相应的必不可少的电磁膨胀阀以及电磁阀的需求得到带动。

公司当前的电子膨胀阀是经过公司在过去6年时间自主研发的,规避了日本同行的专利,这样公司产品出口不会侵犯同行相关专利,目前国内其他公司还没有具备批量提供品质稳定的该产品的能力。由于国内市场还没有启动,国外三个主要日本厂商以及公司主要还是给空调外资厂商配套。

经过这几年的培育和市场开拓,公司目前已经获得了部分国内外空调整机厂商的认可,收入已经获得了较好的增长,随着扩产项目的进一步推进,我们认为该项产品在2009年成为公司盈利增长的重要推动力。国内市场的变频空调需求增加后,公司必然很快获得更高的收入和盈利增长。

四通阀是公司第一个拳头产品,发展到今天已经成为全球绝对的领先龙头,接下来是截止阀,也达到了全球领先的位置。这两个产品都已经进入成熟期,未来增长趋于平缓,在这样的情况下公司培育了电子膨胀阀和电磁阀,是顺应行业需求应用的趋势的,我们以目前公司在全球的竞争地位来说,结合回顾公司在四通阀和截至阀产品上的成功表现,电子膨胀阀将成为公司下一个类似四通阀的产品,将公司推向下一个增长高峰,这个过程会比四通阀的成长来得更快,毕竟无论从市场销售还是成本控制、技术水平等等,都比过去前进了很多。

产品定价能力和竞争实力不可同日而语

成本因素能够得到转嫁公司的产品属于铜加工产品,因此铜价与公司的盈利的确息息相关,公司产品成本中主要是材料成本,而材料成本中大部分是铜(图8)。公司上市以来在材料价格居高不下的情况下,虽然从报表上看业绩表现一般,但其实在行业中的竞争实力不断对比上升,这背后是技术和规模的支撑。随着公司资产整合带来的实力提升,其定价能力和盈利水平回升来到一个上升拐点。

2006年之后公司开始调整产品定价方式,经过逐步的调整,当前的销售方式来看,有接近50%的产品售价是与铜价波动相捆绑的,每月售价参考铜价的均价来定价,2007年按这样方式销售产品的比率还在进一步上升,因此成本因素是能够得到转嫁的,公司赚取的是加工费,与原材料价格无关。

再加上套期保值等手段的运用,公司承受材料价格波动的能力已经较强。当前铜价在6.7万元/吨左右波动,短期来看这样的波动不会对公司的业绩产生影响,但如果出现铜价较快的大幅度上升,空调整机厂商可能会拒绝这样的捆绑价格,这样公司的价格调整会相对滞后一些,我们认为随着公司在行业内竞争优势的积累和增加,定价权也会增加。

收购兰柯体现了公司产品竞争实力、品牌和渠道拓展更是得到加强

兰柯曾经是四通阀产品的创始鼻祖和龙头,也曾经想要收购公司,到现在反过来被公司控股集团收购,这个反差本身就说明了公司的产品竞争力,不需要更多的语言来分析。

兰柯从2000年开始就把生产环节转移到江苏常州,因此生产成本上两个公司并没有太大的差距,公司收购兰柯后,在四通阀产品上可以说具备了绝对的话语权,规模上全球市场占有率将近70%,更为关键的是技术、品牌和渠道各方面的提升。在各方面提升较快的情况下,公司对于掌握下游应用趋势的走向、对可能的替代产品的研究也会由于掌握到更多的信息而具备较高的主动性,为产品研发、产品结构调整作出更合理的调整和选择。

技术:兰柯的高端产品比率相对公司更高品牌:兰柯品牌在欧美地区更得到认可渠道:国外销售渠道得到快速扩展公司可以进一步吸取兰柯的技术为己所用,两个品牌的覆盖,加上国外销售渠道的拓展,可以说是如虎添翼。2007年9月,三花牌制冷自控元件荣获“中国名牌产品”、“三花商标”荣获“中国驰名商标”。

拥有优秀的管理团队公司的实际控制人是张道才及其儿子张亚波,07年5月后张道才担任公司董事长,公司中的部分中高层管理人员持有三花控股集团的股权。从我们与公司管理层的接触、从公司发展历程和日益上升的行业地位来看,我们认为公司的管理团队的国际化视野较为开阔,其产品发展规模较为合理,随着公司资产注入的扩大,进一步的管理层激励也会更为合理。

盈利预测:

按以下主要的盈利预测假设条件

增发完成后总股本假定为2.6亿股。

四通阀和截止阀收入增长在08、09年保持07年的水平,而毛利率会得到稳定且有所上升,这样假设的原因是这两类产品每年的需求增长保持平缓,公司依靠市场绝对领先的市场地位获得比行业平均更高一些的收入增速,而销售定价方式随铜价波动保证了公司在这两个产品上稳定的盈利能力上升。

球阀和排水泵用于较高端的空调,从下游应用看增长较快,因此我们预期获得80%—100%的收入增长。

电子膨胀阀在公司长期的培育后,客户的认可度不断提升,在08和09年迎来增长高峰,批量增加后的毛利率也得到稳定,不会出现快速的下降..2008年后的公司所得税率下降到25%,新注入的三花制冷在07和08年继续为税率减半期,所得税率15%。

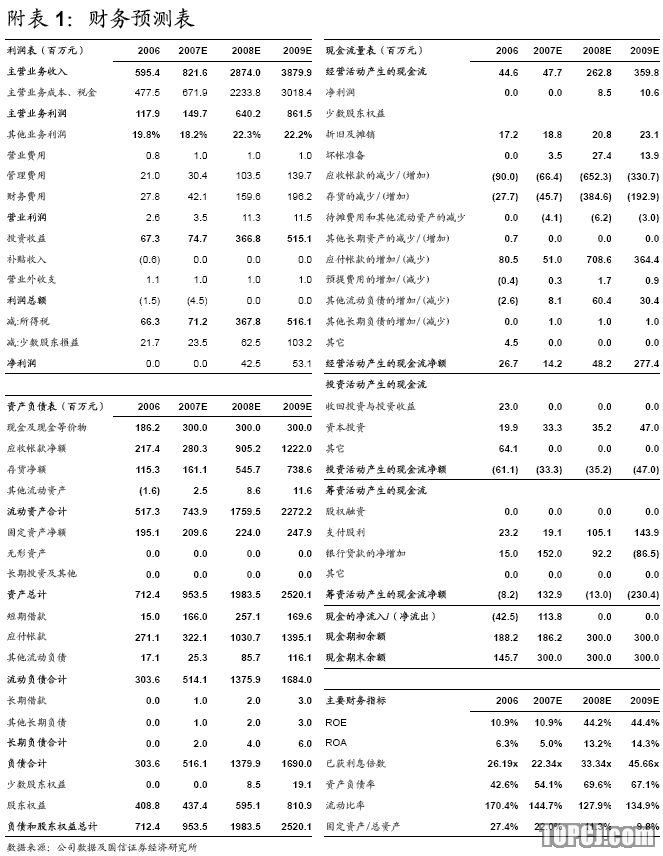

详细的盈利预测表见财务预测附表1。

从相对估值角度而言,对比中小板的估值水平,按08年业绩预期以及确定的兰柯资产加入情况下,我们认为35倍PE是比较合理的。考虑公司存在进一步兰柯资产注入增加盈利上升预期的情况下,结合绝对估值结果,公司半年内合理价约40元。

风险提示:

以铜为主的原材料价格上涨幅度较快

人民币升值我们认为公司在竞争优势上升、行业地位上升的情况下,产品定价能力已经有了明显的提高,因此不需要过分担忧。

作者:王念春 国信证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情