投资要点

公司是国内银行自动柜员机(ATM)主要厂商之一。现已形成年产4800台的ATM生产能力,生产能力和销售规模在ATM国内厂商中位居前列。在ATM运营服务上,公司在国内厂商中位列第1。

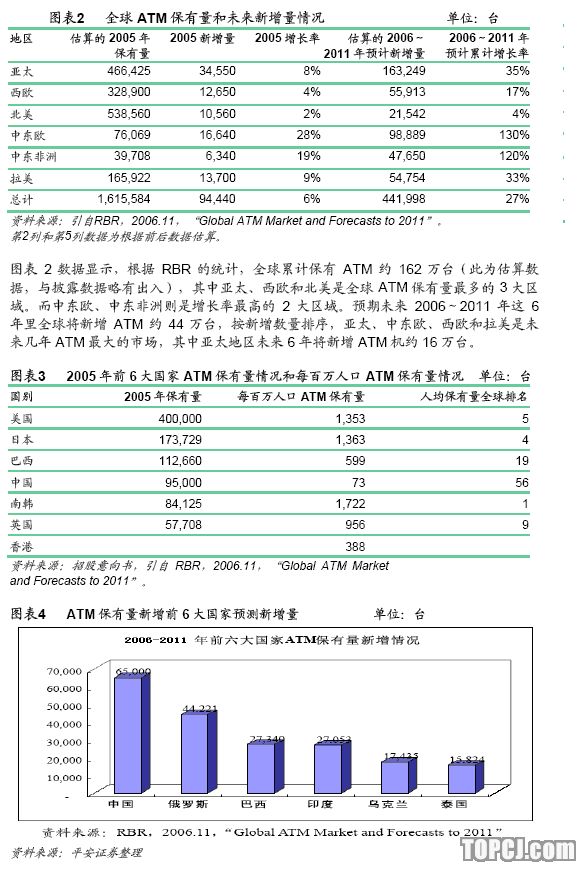

全球ATM继续处于缓慢增长之中,但区域发展极不平衡。

其中亚太区预期未来6年累计将新增约16万台的ATM保有量,累计增长35%,包括中东欧、中东非洲、拉美在内的新兴国家和地区是未来增长的主要区域。

中国将是未来增长量最大的市场。RBR预期,中国未来6年累计新增6.5万台ATM,年均增长9%。而国内行业报告表明,中国市场未来3年内仍将保持超过20%的增长。

公司持续增加ATM营运网点将扩大并奠定在国内ATM运营服务的品牌影响力,降低营运成本,同时提供ATM运营服务根据业务流量收入分成使得公司收入具有广阔的成长空间。

建议询价区间为12.9~16.1元。我们预期公司2007~2009年每股收益分别为0.65、0.88和1.18元。以06年每股收益28~35倍PE定价,我们建议询价区间为12.9~16.1元。二级市场以2007年预期业绩按45~50倍PE估算,我们认为,公司上市合理价格区间为29.3~32.5元之间。

风险提示

ATM市场的竞争趋于激烈。

公司ATM运营服务主要还在邮政系统,邮政系统的业务流量尚不能比肩大的银行系统,选点将对公司盈利能力有很大影响。

一、公司概况

1.1国产ATM制造及营运厂商龙头企业

公司的主营业务为ATM设备及相关系统软件的研发、制造、销售以及为银行提供ATM运营服务,公司目前已形成年产4,800台ATM的生产能力,产能和销售规模在国产ATM制造商中位居前列,公司同时也是国内“ATM合作运营模式”的开拓者和运营服务行业的龙头企业。2006年度公司共向市场发出自产ATM设备1,758台(其中合作运营发机1,004台),占当年全国市场新增15,700台联网ATM的11.19%,在国产ATM制造商中名列第2,在国内ATM运营服务商中名列第1。

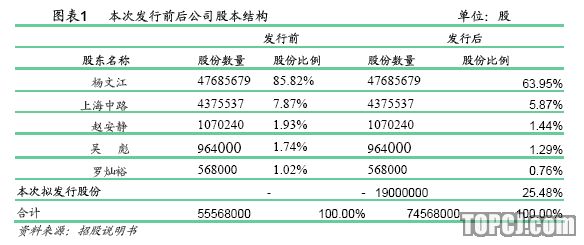

1.2公司主要股东和本次发行情况

本次拟发行1900万股,占发行后总股本的25.48%。发行后杨文江仍持有公司63.95%的股权,为公司的实际控制人。

二、公司所处行业分析

公司的主营业务主要由ATM制造销售和ATM运营服务两部分组成:1、ATM设备及相关系统软件的研发、制造、销售,公司主要产品为KingTeller系列自动柜员机;2、为银行类金融机构提供ATM运营服务,即公司与银行类金融机构合作建设ATM终端,公司负责提供ATM设备、网点选址、设备维护、技术支持等服务,银行类金融机构负责将ATM网点向中国银监会或其授权机构报备、提供加钞和清算等,合作银行在收取跨行交易的代理手续费后,按照合作协议约定的比例将公司应收取的服务费支付给公司,公司的运营服务根据合作条件、收款方式、收入确认等方面的差异可分为合作运营业务和采用融资租赁会计处理的业务两种模式。

2.1ATM行业

真正意义上的ATM最早出现于20世纪60年代的美国,随后于70~80年代在西方发达国家获得大规模发展,80年代中期以后进入成熟期,一方面使得ATM网络的规模不断扩大,另一方面,第三方专业化服务渗透到了ATM市场的方方面面,出现了非银行ATM出机机构、独立销售商(ISOs)、处理不同ATM交易层面的ATM交易处理商和提供设备维护的ATM专业化服务机构等。独立销售商(ISOs)的大规模兴起正是伴随着离行式ATM的大量需求而产生的。独立销售商全称为:Independentsalesorganizations,其不仅拥有自己离行式ATM终端,同时经营出租、出售ATM机具业务,其基本业务是管理自身和他人委托的ATM,也有独立销售商兼做支付处理业务。

现在,独立运营商的ATM遍布北美、亚太地区、欧洲及非洲,如下图表所示,独立销售商经营的ATM数量从1996年开始快速增长,并从2001年开始挤压ATM运营市场中金融机构的市场份额。

中国第1台ATM于1987年安装于珠海,1993年我国“金卡工程”启动后国内银行对ATM需求激增。根据英国零售银行研究公司(RBR,RetailBankingResearch)的统计,截止2005年年底,ATM在全球180多个国家和地区得到安装使用,全球ATM保有量已达到154万台。RBR预测,未来5年内,全球ATM有量将按照4.45%的年平均速度持续增长,预计到2011年年底,全球ATM保有量将达到200万台左右。但全球不同区域ATM的保有量和发展速度很不平衡。

图表3数据显示,中国总保有量已经排名全球第4,但若以人均来计算,中国每百万人口ATM保有量仅仅73台,远远低于全球第1的南韩,密度不足南韩的5%,在全球排名第56位。

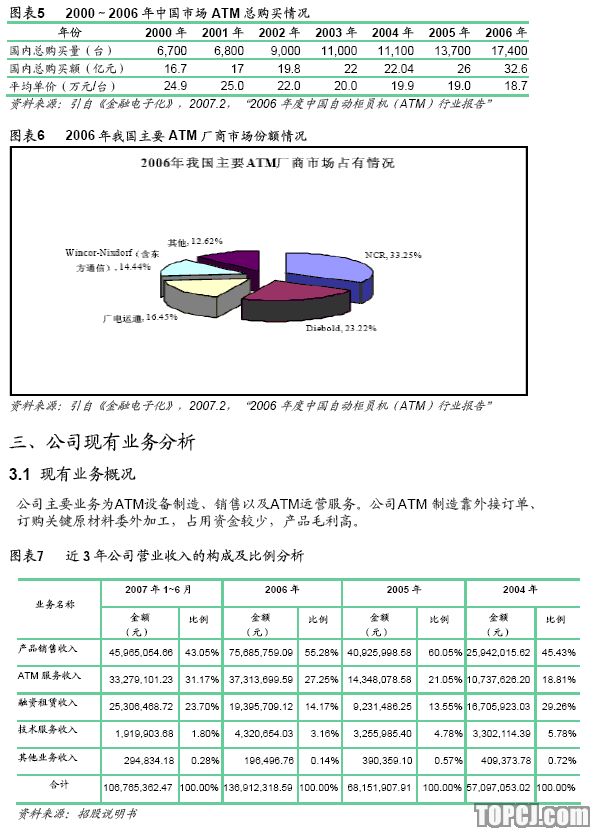

根据RBR的预测,未来中国、俄罗斯、巴西等6个国家在2006~2011年期间ATM新增量分别排名全球前6,其中中国将以累计6.5万台的总量排名全球第1。未来6年中国ATM累计增长率为68%,年均增长9%。

公司是国内最早采用合作运营模式开展运营服务的运营服务商之一,截止2006年末已与39个银行类金融机构或其分支机构建立了紧密的合作关系,并在广州、深圳、东莞、重庆、北京等国内重要城市布放合作运营ATM终端达1806台,合作运营ATM终端的市场占有率达到1.85%;2006年,公司当年新增的1004台合作设备,占到当年市场新增设备的6.39%,领先于其他ATM运营服务商。

ATM营运是公司与银行合作安装ATM以获取跨行交易手续费的业务模式。基本方式是公司提供ATM机具与维护服务;银行提供网络接入和加钞;其它投入(如ATM安装场地租赁、ATM监控投入、电信线路租金、ATM耗材等)由合作双方谈判确定;双方共同对ATM所取得的收益进行分配。主要收益包括跨行交易手续费、中间业务(包括代缴费、广告、网上购物等)收益。目前,国内ATM营运业务90%以上的收益来源于跨行交易手续费。

公司拥有自主进出口经营权。出口方面:公司由2005年开始开拓海外市场,产品已销往亚洲、中东、非洲和欧洲等十几个国家。2006年向马来西亚、印度尼西亚、加纳、尼日利亚售出12台各种型号的ATM,2007年1~6月售出41台。

3.2公司ATM营运服务业务情况

公司从事的主要服务是以合作运营方式或融资租赁方式为银行类金融机构提供ATM运营服务,即公司与银行类金融机构合作建设ATM终端,公司负责提供ATM设备、网点选址、设备维护、技术支持等。

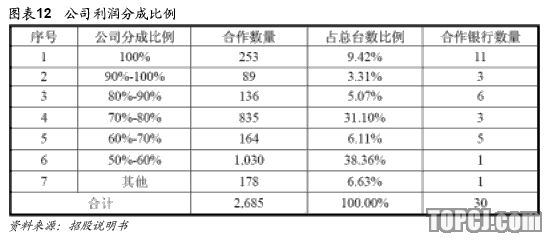

2006年度,公司与银行类金融机构合作运营业务平均的分成比例为:银行平均按其跨行取款收益68.3%向公司支付服务费,银行平均实际收益31.7%;2007年1~6月,公司与银行类金融机构合作运营业务平均的分成比例为:银行平均按其跨行取款收益67%向公司支付服务费,银行平均实际收益33%,2007年上半年的分成比例情况及采取该种分成比例方式的ATM的数量、合作银行数量的具体情况如下图表:

四、募集资金投向分析

公司本次发行募集资金将全部投资于ATM合作运营网络的扩建项目,项目总投资40462万元。

公司ATM合作运营网络扩建项目整体建设期为2年,以截止2006末的合作运营台数为基础计算,项目全部建成后,公司ATM终端网络的运营规模将达到7,406台,覆盖全国主要经济发达地区城市。项目建成前后运营规模的变化情况如下:

五、公司盈利预测

盈利预测主要假设

预计2007~2009年收入增长率分别为50%、40%和35%。上半年公司营业收入接近去年全年收入水平,我们认为这是一个比较保守的估计。

毛利率分别为60%、59%和58%。我们预期随着销售规模的扩张,毛利率会略微下降,但由于全行业产品售价比较稳定,因此毛利率的下降幅度很小。

各种费用率07上半年情况假设。随着公司规模扩大,各项费用水平持续缓慢降低;

所得税率假设为15%。公司为高新技术企业,预计未来仍然将享受15%的优惠税率。

我们预期公司未来3年每股收益分别为0.65、0.88和1.18元。参考目前国内A股市场总体市盈率和信息设备、光纤光缆行业的估值水平,我们认为公司发行价以2006年EPS0.46元28~35倍PE定价应属合理,我们建议公司询价区间为12.9~16.1元。

考虑到公司是深圳中小板上市公司,市场对其估值溢价可能较高。我们认为公司也可能受到同样的追捧,以2007年预期EPS0.65元及45~50倍PE来估算,我们预计,公司上市合理价格区间在29.3~32.5元之间。

作者:邵青 平安证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情