现有业务稳定增长,集团整体上市可期,给予“增持”评级:

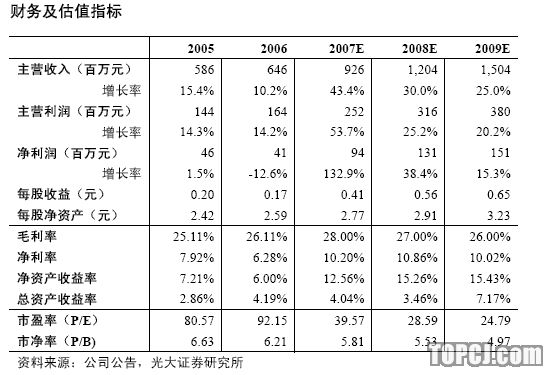

产能瓶颈的逐步缓解、非主业的不断剥离加上产业链纵向和横向的延伸,公司业务稳定增长。07E-09E的EPS0.41元、0.56元和0.65元,按08年35倍PE估值为20元。

再考虑到集团资产注入和股权激励实施等潜在催化因素,公司业绩具有较高安全边际。给予“增持”评级。

受益于装备制造技术的发展,磨齿行业快速发展:

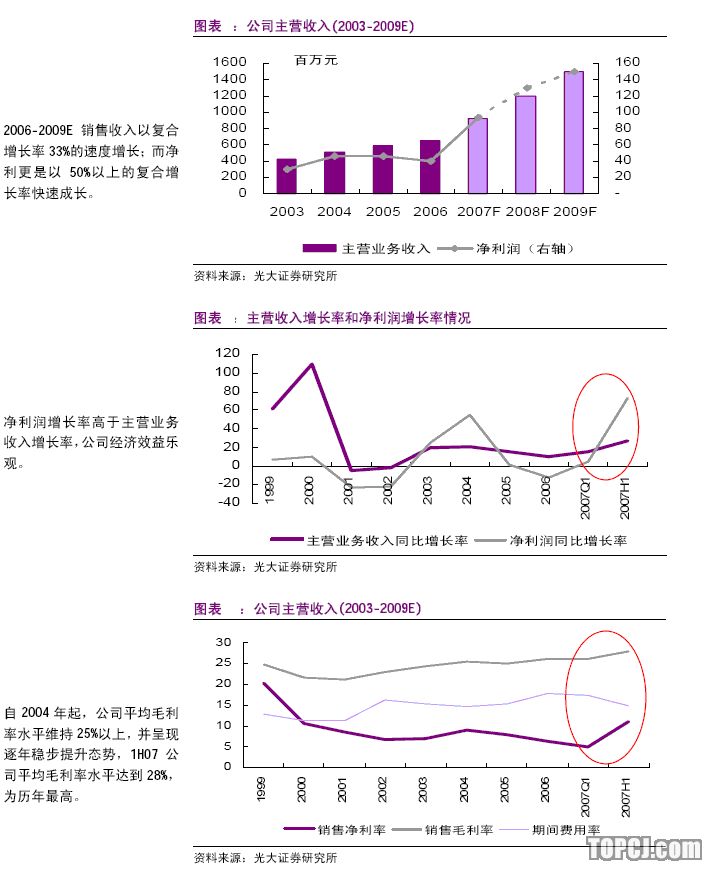

机床行业保持30%以上的增速增长,行业经济效益乐观,磨齿行业作为机床行业盈利能力较强的子行业之一,分享行业的快速成长;下游行业的潜在需求成为磨床行业发展的根本动力,06-10E预计磨床行业需求将保持20%的年均复合增长率快速发展,2010E市场容量有望达到1000亿规模。公司业绩稳定增长:销售收入将以33%的复合增长率成长,而净利润以50%以上的复合增长率快速成长。

技术研发将成为持续竞争力的关键:

公司立足于“三精密”、“三高端”的高端定位。具备竞争优势的研发团队和研发技术成为公司后续做强做大的重要保障。公司拥有40多项专利,负责或参与60多项国家和行业技术标准制订,开发出200多项达到国内、国际先进水平的新产品。引入技术和自主核心技术双轮驱动,不仅专注于生产满足目前市场需求的产品,而且致力于研发即将上市和未来10-15年的市场潜在产品,为其持续发展奠定基础。

资产注入成为公司业绩的潜在催化剂:

做强做大符合国内外机床行业发展趋势。从国外企业如火如荼的整合和收购以及国内企业收购的实践来看,对于增强自身实力,抵御外部竞争对手,企业存在整合的必要;从内部来看,秦川集团的挂牌,在理顺内部关系后,企业有内部整合的需求,公司整合值得期待。

风险分析:

产能瓶颈没有及时得到缓解,会影响公司盈利表现2、集团和公司等各个层面关系的理顺有利于集团资产适当时机的注入,如果内部关系没有及时理顺或其他因素存在,集团资产注入时间点可能会低于市场预期。

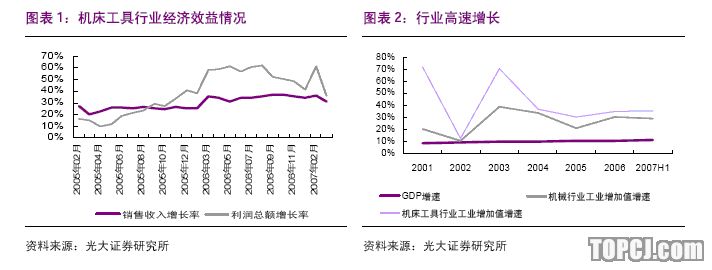

行业分析受益于装备制造技术的发展,磨齿行业快速发展1、作为机床行业的重要子行业,磨床行业分享行业的快速增长中国制造的比较优势带来机床行业的重大发展机遇,机床行业迎来快速发展期。从工业增加值指标来看,自03年起,机床行业保持30%以上的增速成长,远高于同期的GDP增速,也高于快速增长的机械行业平均水平,机床工具行业成为机械行业中增速较快的子行业之一。

机床工具行业经济效益乐观。从行业经济效益指标来看,截至到07年5月,机床工具行业销售收入连续29个月保持25%以上的高速增长,利润总额增长自05年9月起已连续20个月超过销售收入的增幅,虽然07年5月数据显示利润增幅较2月份增幅数据有所下滑,但利润总额仍维持高位增长,且增幅高于同期销售收入增幅,行业经济效益依然乐观。

下游行业的潜在需求成为行业发展的根本动力齿轮制造是磨齿机使用的最主要领域之一。随着科学技术的发展,人们对齿轮传动产品的要求越来越高,硬齿面高精度齿轮得到广泛应用;齿轮加工精度不断提高,硬齿面齿轮加工设备也相应发展。

工艺发展趋势带来行业发展机遇。国际汽车变速器齿轮的主要加工技术可分为软齿面精加工技术和硬齿面精加工技术两种。其中欧洲汽车变速器齿轮的加工工艺以硬齿面精加工为主流。传统的硬齿面加工工艺一般为:(1)滚齿-剃齿-热处理-完成或(珩齿)工艺;(2)滚齿-磨齿工艺。

过去“滚齿-磨齿”工艺主要在大、中型齿轮和高精度和高速齿轮制造中应用。

而由于“滚齿-剃齿”工艺加工效率高,汽车变速器行业主要采用第一种加工32007-10-13秦川发展工艺。近年来,随着汽车行业对齿轮精度及噪音等要求越来越高,汽车齿轮制造工艺大有由现行的“滚—剃—珩”工艺转为“滚—磨”工艺的趋势。同时数控设备等技术的引入,使得磨齿机结构简化,磨齿精度和效率大大提高,也有利于满足汽车等对齿轮加工的要求。

磨齿加工成本的降低和不断提高精度的要求,市场对磨齿机的需求量越来越大。采用磨齿加工的齿轮具有低传动噪音、高传动效率和长使用寿命的优点。过去磨齿加工曾被认为是一种用于航空或其它高技术领域的昂贵齿轮加工手段。随着磨齿机的效率提高,砂轮性能逐步提高,高额成本得以大幅下降,市场对磨齿机的需求量越来越大,磨齿加工已开始大规模应用于齿轮加工中,如汽车、摩托车齿轮的制造,而且已达到普遍应用的程度。

由于磨齿加工能去掉热处理畸变,因此许多齿轮箱均使用磨削齿轮,以更好地控制传动空程和噪音。磨齿加工工艺在整个齿轮行业中已基本成熟并在快速增长。

事实上,所有一级汽车齿轮供应商为保持竞争力,已普遍拥有磨齿机。汽车工业在未来2-5年内将逐渐成为硬齿面加工最大的增长市场。

顺应机床行业发展趋势,行业快速发展《国民经济和社会发展第十一个五年规划纲要》提出:提高大型、精密、高速数控装备和数控系统及功能部件水平)是十一五规划中装备制造业振兴的重点之一。大型、精密、高速是我国机床行业发展的方向。而作为精密机床之一的磨床行业符合行业发展趋势。

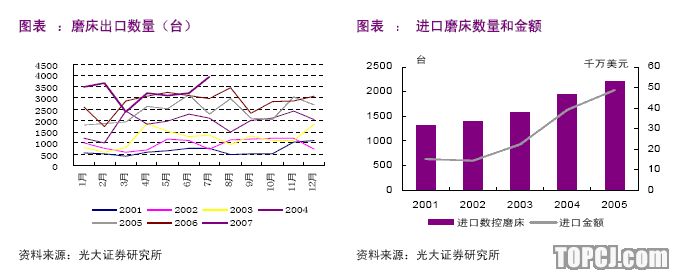

05年磨齿机市场容量为700台,且50%以上都为数控磨齿机,06年磨床行业市场容量达到500亿,下游齿轮行业的高速发展对磨床行业形成巨大的潜在需求,而汽车工业,尤其是汽车零部件配套工业向中国产业转移的趋势下,对齿轮、对机床需求增加。预计行业需求将保持20%的年均复合增长率,2010E市场容量将达到1000亿规模。

国内磨床行业龙头-具备持续成长和做大做强的实力经营业绩向好趋势明显秦川发展作为世界上生产齿轮磨床系列品种最多、规格最全的磨齿机制造商,磨齿机数量国内市场占有率达75%,磨齿机销售金额市场占有率达50%,处于行业龙头地位。

不考虑集团资产注入因素,公司将通过剥离电脑主板等非主营业务,提升公司盈利能力,通过扩大生产面积,招募和培训技术人员以及加强技术研发等提升公司业绩,06E-09E,销售收入将以33%的复合增长率成长,而净利润更以50%以上的复合增长率快速成长。

毛利率稳步提升。自2004年起,公司平均毛利率水平维持25%以上,并呈现逐年稳步提升态势,1H07公司平均毛利率水平达到28%,为历年最高。

一方面与公司剥离盈利较差的电脑主板业务相关,另一方面由于公司主导产品所属精密机床毛利率在机床行业处于较高水平,同时公司注重技术研发和加强盈利能力较强产品的比重,如注塑机械、特种齿轮箱产品、齿轮类产品等业务比重逐年提升。

销售净利率明显好转。从2001年到2006年公司销售净利率一直处于9%以下水平,从1H07起,公司净利率快速提升。一方面得益于毛利率的稳步提升,同时与机械行业等中国制造业类似,得益于企业对费用控制能力的提升。

净利润增长率高于主营业务收入增长率,公司经济效益乐观。

公司精密磨齿机和注塑机械供不应求,保障公司业绩。1H07预收账款较去年62007-10-13秦川发展同期增长近90%,公司产品在展览时样品被采购等均充分反映。

盈利预测和估值前提假设1、本预测暂不考虑集团资产注入;2、企业所得税08E按25%征收,若公司能获得15%的优惠所得税,将有利于公司业绩;3、08E电脑主板业务全部剥离,其他主要业务保持30%以上的增长速度;

投资评价和建议公司作为磨齿行业的龙头企业,专业的技术创新和技术团队实力,随着公司产能瓶颈不断缓解,产业链纵向和横向发展,公司业务将保持持续而快速的发展势头,因此给予公司08年35倍PE估值为20元。再考虑到集团资产注入和股权激励实施等潜在催化因素,公司业绩具有较高安全边际保障。给予“增持”评级,建议投资者择机买入。

152007-10-13秦川发展风险分析1、产能瓶颈没有及时得到缓解。机床行业普遍面临的产能瓶颈影响公司业绩,若产能扩张过程落后于市场预期,会影响公司盈利表现2、公司治理结构没有得到进一步完善。集团和公司等各个层面关系的顺利理顺有利于集团资产适当时机的注入,如果内部关系没有及时理顺或其他因素存在,集团资产注入可能会低于市场预期。

作者:恽敏 光大证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情