在平稳渡过传统意义上的需求淡季(夏季)后,大部分有色金属品种有望在2007年三季度末开始,迎来由新一轮需求攻势推动的价格明显上涨,因为全球IP (工业产出)的强劲增长将推动对有色金属的需求。

调控和整合是未来投资中国有色行业需要把握的重要命题。随着行业结构性失衡问题的解决,以及行业集中度和竞争力的提高,中国有色行业将从“春秋”走向“战国”时代。

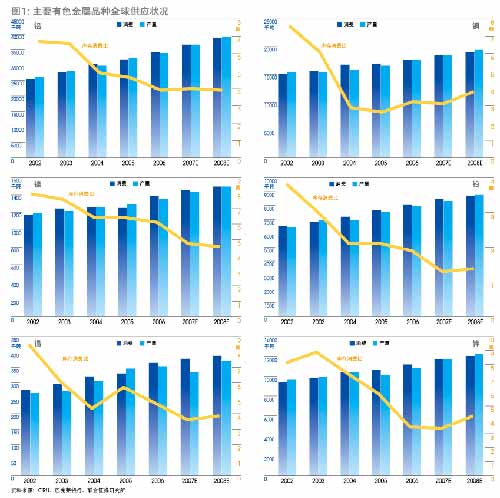

价格将继续维持高位运行

首先,从目前有色金属整体的供需状况来看,2007年有色金属供应紧张的情况并没有得到根本改善,库存也依然维持在较低水准,而供应中断的忧虑并未在大部分品种上消失(图1)。

| |

因为中国和其他处于工业化进程中的国家如印度、巴西、越南等的强劲经济增长,加上欧洲、日本逐渐恢复的需求增长足以抵消美国的短暂颓势,因此,全球有色金属的需求在未来将继续保持较高的增量。其次,流动性因素在有色金属市场形成的流动性溢价继续维持,在供求平衡脆弱或者少量供过于求的情况下,过剩的流动性或导致表观需求放大,造成部分有色金属品种供不应求的局面,虽然美国次级债风波的全球蔓延使市场对全球流动性有一定担忧,但其实际影响程度还有待观察。

IP和有色金属需求增长高度相关,从IP的增长可以判断出全球对有色金属的需求状况。目前,持续强劲的全球工业生产增长将明显增加对有色金属的需求,从而对有色金属价格构成支撑。其中,中国工业生产增长在2007年5 月份持续加速,年率同比上升18.1%,用OECD 领先指标来衡量中国同期的增长约为19%,而自2003 年以来平均为16.4%;虽然美国工业生产的前景目前尚未清晰,IP 增长近月减速,但采购经理指数(PMI )已表现积极。在OECD 领先指标中,美国六个月移动平均速度已从2007年3 月份的1.3%上升至4 月份的2.3%。预计美国工业产出的减缓可望在2007 下半年结束。强劲的美国领先指标加上强劲的中国IP 增长,预示着2007 下半年全球IP 增长将非常强劲。

主要有色品种的未来价格走势

上涨是资源价格的长期趋势。这首先是因为金属价格的上涨导致资源的获得成本提高,其次是因为新增资源量的开采成本往往高于原有的矿山。而新增资源量开采成本较高的原因,一方面是因为新增量来自于价格上升带来的经济可开采量的提高,但新增量往往跟不上需求的增量;另一方面因为新探明的矿山其地理和环境条件一般劣于原有矿山。

从2007年三季度末开始,有色金属的大部分品种预计将迎来新一轮由需求攻势推动的价格明显上涨(镍的情况较为特殊)。其中:

铝行业:近期中国对铝行业的调控将对铝的供应增量形成长期限制,从而拉长铝行业的景气周期,支撑铝价上涨的趋势;预计中国铝行业的整合将贯穿于整个2007 年。

铅锌行业:受汽车和工业铅酸电池需求的大幅增长,以及相对刚性的供应共同支撑,预计铅价将继续上涨;而对于锌而言,影响其价格走势的短、中、长期因素则相对复杂,从短期看,LME库存持续下降,现已降至7万吨以下,从中期看,市场预期锌冶炼产能将明显增加,而从长期来看,锌为全球静态保有储量最低的基本金属,而且回收率很低。不过,虽然面临复杂因素,但由于中国经济和钢铁产量的强劲增长,锌仍将保持旺盛的需求,因此锌价中短期将保持对其他金属的跟随走势,长期前景看好。

锡行业:锡价保持上涨趋势。虽然近期锡价因印尼政府增发两张出口许可而出现较大震荡,但印尼如果要恢复到整顿前的供应量,并非短期可以实现。随着2007年锡的需求旺季的开始,未来锡需求的总量均将明显增长,因此,锡价将保持上涨趋势。

铜行业:受到上游极端挤压的中国铜冶炼企业,未来可能采取的联合减产行动,将对铜价形成支持;而长时间的冶炼困境或成为推动铜行业整合的导火线。

其他子行业: 短期镍价受供应紧张影响,价格维持高位(留意国际市场逼仓结束后价格巨幅震荡风险),虽然中期供应有望改善,但预计长期供应仍然偏紧;贵金属的价格受储备结构调整和通胀预期支撑;稀有金属的供应相对刚性,价格受各自下游需求的影响较大。

中国有色金属行业

将进入“战国”时期

对中国有色金属行业的调控与整合将贯穿于整个2007年,目前该行业面临的根本问题是:结构性失衡、产业集中度低、国际竞争力差。而行业调控是为了解决结构性失衡的问题;行业整合是通过提高产业集中度来提升国际竞争力。调控是一种强制性的结构调整和产业升级,只有拥有核心竞争力优势的企业才能顺利通过调控的洗礼,而落后的企业将被淘汰。

根据有关规定,在2007 年底前中国要完成3 个以上重要矿种和5 个以上重点矿区的整合工作,在2008 年底前基本完成已开发的各类矿产资源的整合工作。其中,对宏观经济有重大影响、矿山数量多和问题相对突出的15 种矿产将首先整合,分别是:煤、铁、锰、铜、铝、铅、锌、钼、金、钨、锡、锑、稀土、磷、钾盐。而根据规划,“十一五”期间中国单位国内生产总值能耗降低20%左右、主要污染物排放总量减少10%。“节能减排”政策的实施将淘汰有色金属行业中的落后产能,对一些耗能及污染大的有色金属行业,中国也将限制其产能的进一步扩大。

调控和整合将导致有色金属行业集中度的提高,有色金属行业将从现在的“春秋”时期走向“战国”时期。相关上市公司由于基本都是行业内的佼佼者,凭借资本市场的融资功能,以及在资本市场上获得的高估值水平(估值落差正是优势企业购并落后企业的武器),有望成为调控与整合的最大受益者,获得更多优质资源的配置。整合后形成的企业集团将拥有更大的市场份额,并凭借规模优势降低生产和技术升级的单位成本,从而提高市场竞争力。(作者系联合证券有色金属行业分析师)

|

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情