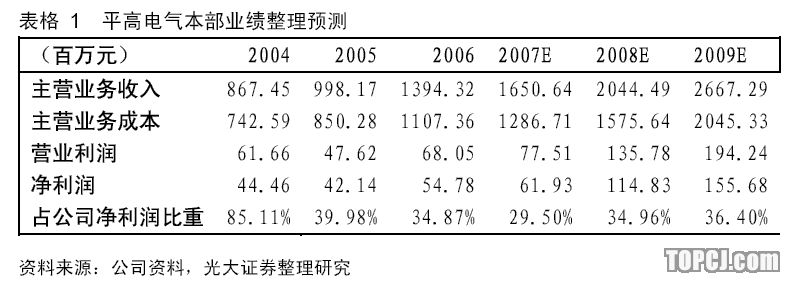

平高电气本部业绩今年低谷,明年改善07年平高电气本部定单和售收入情况很好,符合预期,但是经营利润不佳,我们分析主要因为:1、销售模式改变:公司从代理公司销售模式改变和用户直签模式,导致公司销售费用提高2、今年新建特高压厂房,800KV、百万伏新产品研制投入大量资金,财务费用会大幅增加。

08年以后,平高本部的业绩将会有较大幅度的改善,主要体现在:1、平高本部产能扩张:平高电气本部公司投资2.96亿元建设特高压厂房明年投产。2、平高集团近期获批了一块用地,集团规划扩在3-5年内收入翻番,我们预测集团做大做强的愿望必然要借助股份公司这一平台得以体现。3、2008年两税合并,本部税率将由现在33%降为25%。销售模式转变顺利后销售费用有望降低。关联交易控制方面也会更加严格。

公司占领超、特高压长期发展制高点在特高压交流示范线路中,平高电气中标了最重要的晋东南变电站的GIS,证明了公司在特高压开关领域的领先地位。我们预测,如果晋东南项目运行成功,“十一五”期间会开工1-2条特高压交流线路,“十二五”才会真正蓬勃开展,那时对平高的收入利润贡献都会大规模体现。公司800KVGIS和隔离开关也处于国内领先地位,据悉近期会有5-6条750KV项目开始招标,公司在未来两年内在800KV项目的增收会比较明显。

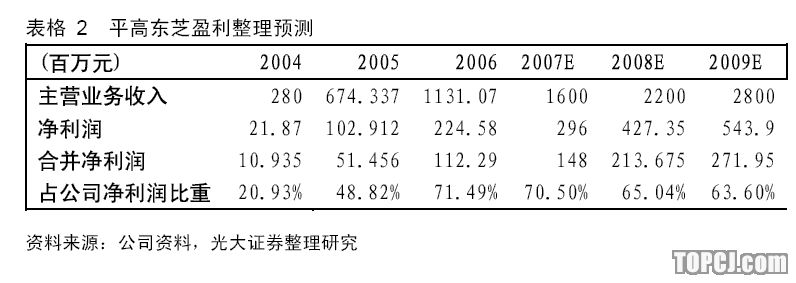

平高东芝业绩快速增长势头依旧公司07年主要净利润来自于平高东芝公司。中日双方经过6、7年的磨合博弈,平高和东芝合作已入佳境:我们有理由相信平高东芝的利润会正常释放出来。平高东芝产品自04年以来投入市场以来一直供不应求,公司投资2625万美元的二期项目预计2007年11月份可建成投产。08年平高东芝产能扩张后的收入利润将会增长50%左右。

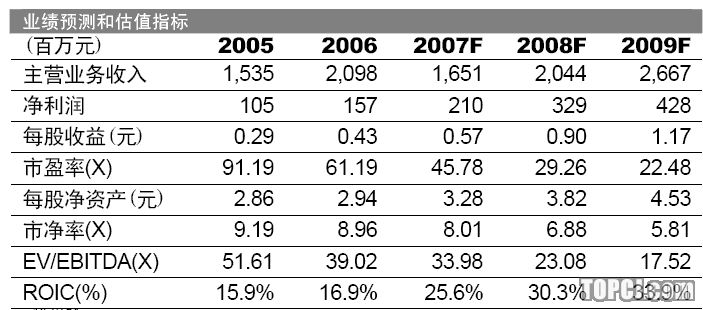

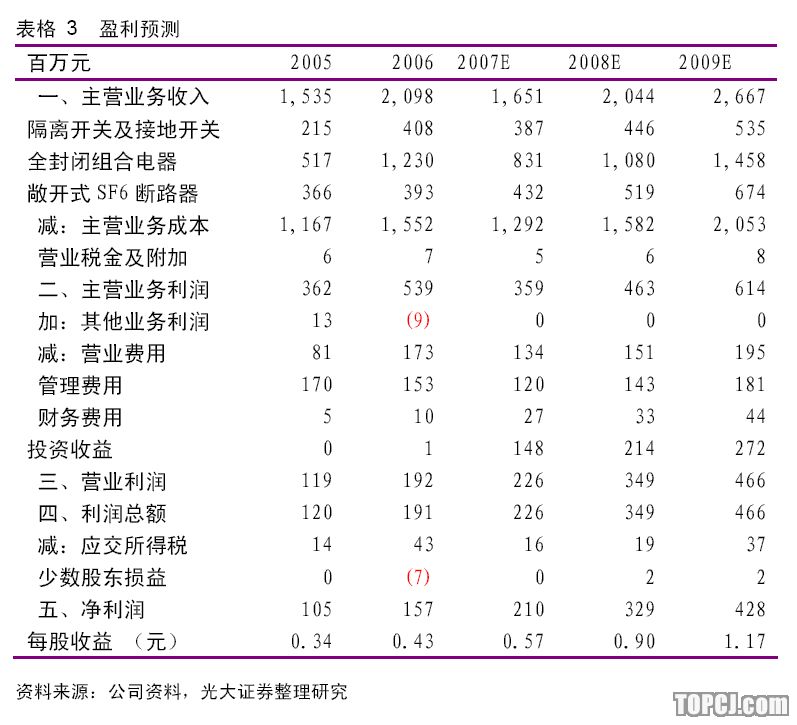

目前时点优选投资品种我们认为输变电行业的景气周期还可以看到5年,平高电气在行业中的前三甲地位不会动摇,我们调整公司07、08、09年的盈利预测至0.57元,0.90元和1.17元。无论相比同行业公司的估值水平还是其他行业的估值水平,平高电气08年市盈率水平是严重偏低。在目前大盘点位较高的时候,我们认为配置像平高电气这样的兼具防守性和进攻性的品种是一个很好的选择,给予平高电气08年动态35倍PE,对应合理估值目标价31.5元,投资评级“买入”。

平高电气本部业绩今年低谷,明年改善

今年平高电气本部新增定单和实现销售收入情况很好,符合我们的预期,但是经营利润不佳,我们分析主要有两点原因:

销售模式改变影响利润公司以前的销售模式是地方代理制,各个地方代理公司就形成了公司对外发展业务的拐杖,此种销售模式的优点是能够利用当地资源,个人积极性较高,但最大的弊端是因为签的是间接合同(平高—代理公司客户),一旦代理公司出现问题,公司的帐款回收就比较困难。所以公司从06年开始决定要取消这种销售模式,改为直接和用户签合同,在这种销售模式改变的过程中也带来一些阵痛:1、销售费用率提高:过去隐含的销售费用由代理公司承担,现在由公司承担,直接体现在销售费用中,2、公司对外的销售价位没有代理那么灵活,现在销售模式还处在一个调整期。

财务费用增加较多公司本部今年新建特高压厂房,800KV、百万伏新产品研制都需要大量的流动资金投入,加上公司今年传统产品的收入也增加,需要资金量也增大,这些都导致公司借款增加,财务费用增加。我们预计07年的财务费用会比06年增加1700万左右。

而08年以后,平高本部的业绩将会有较大幅度的改善,主要体现在:

平高本部产能扩张平高电气本部公司投资2.96亿元建设特高压项目,厂房建设预计08年初交工,到时平高本部的800、1100KV产品都可以搬到新厂房,平高集团预计达产后本部的产能可以扩张到25亿元。

集团做大做强平高集团一获批了市里拨的较大一块用地,集团规划是再大幅扩张开关及零部件产能。根据平高集团的宏伟规划:到2010年,平高集团预计实现销售收入50亿元,力争达到80亿;2015年,预计销售收入150亿元,力争达到200亿。也就是说,在未来3-5年内,收入翻番,到2015年可以再翻番。目前平高股份公司占集团的具体销售收入比重尚不清楚,但确定的是股份公司是集团最大的也是最优良的资产,所以我们预测集团做大做强的愿望必然要借助股份公司这一平台得以体现。

税率下降等因素2008年两税合并,本部税率将由现在33%降为25%。销售模式转变顺利后销售费用有望降低。另外,公司在关联交易控制方面也会更加严格。

公司占领超、特高压产品长期发展制高点

公司对800KV、百万伏项目十分重视平高电气是国内第一个力主推行特高压输电的开关企业。现在,公司无论是在资金还是技术人员支持方面都把800KV、百万伏的新产品研制放在首位。平高电气05年就从东芝公司引进转让了百万伏开关的技术,800KV的开关则是自行开发研究。平高电气研制的特高压开关有几点技术突破:1、大功率液压机构,以往从国外引进产品液压机构一直作为机密技术被外方保密,2、大容量双断口灭弧室,现在三大开关厂都能够做;3、高强度的绝缘体,这也是国外极力控制和制约我国企业的方面,绝缘子的形状、材料的耐电耐机械强度都很重要;4、出线套管:平高现在用的自己研发生产的复合式套管,已经通过了武高所的测试。

百万伏项目还看“十二五”

特高压百万伏电网的大规模建设在全球都是史无前例的,而主设备中技术壁垒最高的应该是开关,因为高压开关是一个动电器,它要承担开断电流的任务,并且要能耐受故障时的冲击电流,所以和变压器等静电器相比,特高压电网对开关的可靠性要求更加高。

2006年8月,国家发改委正式批复晋东南-南阳-荆门特高压示范线路,共新建晋东南、南阳、荆门三个1000kV变电站。其中晋东南为规模最大的一个,远期规划共有13条出线。此线路预计09年建成。在此次特高压示范线路开关设备的招标中,国网公司邀请西开、沈高(新东北电气)、平高三大开参加投标。平高中标的为晋东南变电站2个间隔GIS,合同金额2.23亿元。新东北电气中标南阳开关站2个GIS间隔,合同金额1.7亿元,西开中标荆门变电站2个GIS间隔,合同金额2亿元左右。在特高压示范线路中晋东南变电站是最重要的变电站,平高中标了晋东南变电站的GIS,也证明了公司在特高压开关领域的领先地位,使平高在我国特高压项目远期发展中赢得了先机。

未来特高压项目到底能给平高带来多少收入和利润,我们认为目前这个时点谁也无法测算准确,因为特高压项目目前只上了一个示范线路,未来特高压的推广力度如何还要看这个项目的运行情况。我们预测,如果晋东南项目运行成功,“十一五”期间还会开工1-2条特高压线路,“十二五”才会真正蓬勃开展,那时对平高的收入利润贡献才会真正大幅体现。

800KV项目增收

近期可以体现国家电网公司将在第一条750千伏工程成功运行基础上,建设西北750千伏主干网架,把西部2亿多千瓦电力输送到东部和中部。800kVGIS是平高面向西北电网750kV送出工程自主开发的新产品,为国内第一家在西高所完成全部型式试验并通过公司样机技术鉴定的新产品,拥有完全自主知识产权。平高于2006年7月在西北电网750kV送出工程官亭变电站中标4个GIS间隔。平高的800KV隔离开关也是国内首台拥有自主产权的800KV隔离开关,并在完成国内实验的同时,顺利的通过了荷兰KEMA试验。平高的800KV隔离开关已经在国内中标6组,今年8月份已经投运。据悉近期又有5-6条750KV项目开始招标,我们认为公司在未来两年内在800KV项目的增收会比较明显。

平高东芝业绩快速增长势头依旧公司07年合并报表主要净利润来自于平高东芝高压开关有限公司。从今年开始平高东芝的收入利润不进入母公司报表,利润贡献计入投资收益。

平高和东芝合作已入佳境:平高东芝

公司是平高电气和东芝公司的合营公司(各占50%),市场上也有对平高东芝中日双方能否合作顺利,外方是否会侵吞利润的担心。平高东芝公司2000年9月成立,2002年3月开业生产,这期间日方总经理也换了三届,现任日方总经理平高东芝总经理村山康文从05年开始担任,中日双方经过6、7年的磨合博弈,目前平高东芝的经营已经进入佳境。并且平高电气对平高东芝的经营参与很深,多名高管以及技术骨干都来自于平高电气,我们有理由相信平高东芝的利润会正常释放出来。

平高东芝产品自04年以来投入市场以来一直供不应求,公司投资2625万美元的二期项目已经开始建设,二期工程项目占地156亩,与一期比邻。预计该项目2007年11月份可建成投产。二期项目建成后,平高东芝将亚洲最大的高压封闭组合电器制造基地,收入利润将会大幅提升,如下表:

思源电气股权对平高股价影响甚微

思源电气作为平高电气的第二大股东,其所持有的17.8%的股权去向一直是投资者非常关心的问题。我们认为从目前来看,思源电气进一步增持平高电气股份所受的阻力会比较大,那么即使未来思源减持平高股份,对平高股价也基本上没有负面影响。因为思源现在除了进入平高的董事会,对平高的具体经营没有任何参与,所以思源退出不会影响平高的生产经营。而相应的如果平高集团能增加控股权,会对平高股份公司的业绩释放更加有利。再者目前平高股价比较低,即便思源想减持,这个价位也不是明智的选择。

目前时点优选投资品种

虽然公司07年本部由于特高压新产品的投入以及销售费用等影响了业绩,但我们认为这些是可以改善的,而改善后的公司业绩提升幅度将会是很可观的。我们调整公司07、08、09年的盈利预测至0.57元,0.90元和1.17元。

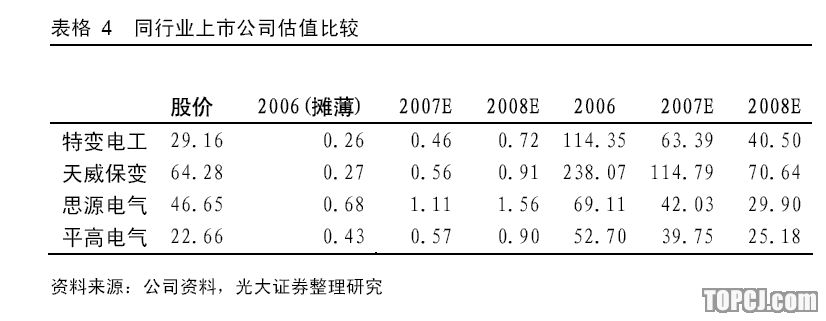

我们认为平高电气所处的输变电行业景气周期仍然会持续5年以上的时间,而平高在行业中的前三甲地位也是不会动摇的,未来如果特高压电网大规模发展将给公司带来巨大空间(目前我们尚未将考虑进入盈利预测)。我们这里选取了特变电工,天威保变,思源电气这三家和平高电气最有可比性的公司,平高电气的08年市盈率水平是严重偏低。我们认为在目前大盘点位较高的时候,配置像平高电气这样的兼具防守性和进攻性的品种是一个很好的选择,我们认为平高电气的合理估值应为08年35倍PE,对应目标价31.5元,投资评级“买入”。

风险提示

特高压电网风险特高压电网是一项史无前例的浩大的电力工程,它的建设启动也如三峡工程当初一样,既有支持者也有反对者。支持者认为,特高压电网减少输电线回路数,节约土地资源;可减少系统备用和弃水电量,降低线损;可统筹处理电厂废气和废渣排放,减轻东部地区的环保压力;可在西部建设坑口电厂,变长距离运煤为输电,缓解交通运输的压力。反对者认为,特高压依然存在技术风险、装备风险和资金风险。目前,国际上仍将特高压定为“待成熟技术”。在装备上,特高压现在还无法实现国产化。特高压交流示范线路晋东南—南阳—荆门工程已经开工,其能否安全可靠运行对未来特高压电网建设的推进力度意义重大。而平高电气目前已经将特高压,超高压项目作为未来业务发展的重点,所以特高压项目的推广力度对公司2009年之后的业绩影响较大,但对09年之前的业绩影响较小。

关联交易风险:

目前平高电气股份公司仍有相当一部分零部件是从平高集团的零部件公司采购,所以和集团之间存在较大的关联交易。我们认为,从发展趋势来看,公司对关联交易会逐步严格,未来也不排除将零部件公司纳入上市公司以消除关联交易的打算。

作者:韩玲 光大证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:张雪琴)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情