公司专业从事智能建筑工程服务:

公司是我国最早专业从事建筑智能工程总承包技术服务的企业之一,在高端住宅、办公楼宇和大型社区的等的智能化建设领域具有比较强的竞争优势。

建筑智能行业仍属于新兴行业,优势企业有望实现较快发展:

消费升级、技术进步和节能减排等多种因素将促进建筑智能行业未来进入快速的成长期。

我们预计未来建筑智能行业市场规模的增长率将能够达到25%的增长率。同时我们认为未来行业集中度将逐渐提高,本土一些具备较强资本实力和技术能力的优势企业将能充分分享行业的成长,获得较快的发展。

公司区域优势突出,并具备了开拓外部市场的核心能力:

公司目前的业务仍主要在上海地区,经过多年积累已经形成了明显的区域竞争优势。对外扩张是公司未来的重要战略。我们认为公司具备了向外扩张的能力,成熟的项目经验和良好的客户基础是公司主要优势。

募集资金项目大大提升公司的扩张能力:

公司的扩张战略给公司的资金实力和技术能力都提出了较高的要求。

募集资金将补充公司的运营资金,提高公司承接项目的能力。区域中心和信息中心的建设是公司扩张战略的重要步骤,能大大提高公司总部对区域的支持能力。

盈利预测与估值:

我们预测公司07年,08年,09年的EPS分别为0.35,0.47,0.6元。

参照系统集成行业可比上市公司估值水平,以及DCF模型的估值结果,我们认为公司合理价值区间:11.7-14.1元。

风险分析:

国家对固定资产投资的调控政策;项目实施中,需要用自有资金垫付,存在一定的资金压力和账款回收风险;跨区域扩张将考验公司的管理能力,市场拓展的效果存在较大不确定性。

公司专业从事智能建筑工程服务

公司是我国最早专业化从事建筑智能工程总承包技术服务的企业之一,具有近十年的建筑智能化工程经历。胡黎明是公司的实际控制人。

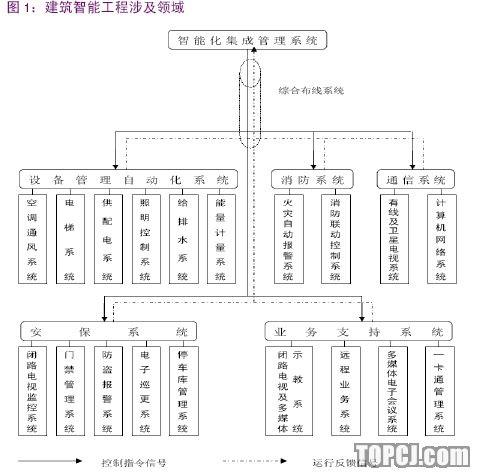

建筑智能工程领域涉及办公建筑、数字化社区、科教文卫、宾馆酒店和市政工程等相关领域,公司在高端住宅、办公楼宇和大型社区的等的智能化建设领域具有比较强的竞争优势。

建筑智能化工程市场处于高速成长期,行业集中度低

我们预测智能建筑系统未来将呈现高增长:

未来建筑行业应能保持比较强劲的增长,主要的推动力包括经济增长、“城市化”的进程、强劲的住房需求等。

建筑的智能化是非常重要的趋势。作为一个建筑行业的新兴分支,我们认为智能建筑系统的增速将更快,原因在于:1、在人均收入持续上升的背景下,人们更加注重居住和办公的环境,对建筑的智能化要求更高2、国家节能减排等政策的要求,也进一步的推动了智能建筑系统的发展。3、科技进步导致建筑智能工程采用的高新技术产品价格不断降低,客户使用成本不断下降,也促进了建筑智能工程技术的广泛推广和应用。

未来市场空间广阔:据国家有关统计资料,2006年全国建筑业总投资超过2万亿元。其中,建筑智能化的投资约占建筑总投资的5%~10%。公共建筑类智能化系统投资在100~300元/平方米左右,居住小区的智能系统建设投资约在60元/平方米左右。综合推算,全国智能化系统每年的投资接近1,000亿元。

目前国内建筑工程投资的增长率基本在20%左右,我们预计未来建筑智能行业市场规模的增长率将能够达到25%的增长率。

目前国内智能建筑市场参与厂商包括少数国际厂商和大量的本土企业。目前市场集中度很低,销售额位居前列的企业大都集中在北京、上海、深圳等主要发达城市和沿海城市,其中前十名的企业共完成总产值尚不足智能建筑市场规模的5%。

对于未来的竞争格局,我们认为行业正处于成长期,未来行业集中度将逐渐提高。低端市场的竞争将日趋激烈,规模较小不具备核心能力的厂商将会被淘汰。高端市场的增长将超过行业平均水平,但对进入者的资金实力和技术能力都将提出很高的要求。因此我们认为未来本土一些具备较强资本实力和技术能力的企业将能充分分享行业的成长,获得较快的发展。国际厂商的优势主要在于一些产品技术,在本地的实施能力较弱,实施成本较高,这都将制约他们的市场份额的上升。

公司区域优势突出,对外扩张是未来的重要战略

公司在上海市场居领先地位

公司目前的业务仍主要在上海地区,经过多年积累已经形成了明显的区域竞争优势,优势主要体现为:

上海市房地产行业协会2004年首届举办的“上海市智能化建筑设计、施工优秀企业二十强”评比开始,公司连续三年入围,于2006年位居第一位。

目前,公司承担了上海地区大部分建设规模在100万平方米以上的数字化工程建设。

公司在上海的高端智能住宅领域处于领先地位。

上海地区依然是对楼宇智能工程需求最旺盛的地区,世博会的举办更加会带动大量智能建筑的建设。因此认为公司凭借已经形成的区域竞争优势和良好的信誉度应能继续保持较高的市场份额。未来上海的业务将继续保持较快增长。

对外扩张是公司未来的重要战略

公司目前的战略思路是在未来两到三年时间在我国经济发达的重点区域进行布点,建立重要市场的区域网络,充分利用公司的品牌、技术和质量控制优势在全国范围内扩大业务规模。

公司的智能化工程服务区域最近三年已经成功的由上海拓展到北京、沈阳、江苏、山东、湖北等省市。目前计划以上海总部为技术和管理核心,建设北京、武汉、南京、杭州4个区域中心,以区域中心为基地,向其各自的周边城市拓展市场。

此外公司在国际市场也有所突破:

2007年,公司承接了俄罗斯波罗的海明珠城商务中心大楼智能化工程项目,并在6月30日前顺利完成了智能化建设。并且公司与合作方签定了战略合作协议,为今后的市场拓展打下基础。

波罗的海明珠城项目选址位于俄罗斯圣彼得堡西南波罗的海沿岸,计划建设成一个以现代化、生态化、智能化、欧洲化为特征的大型多功能综合建筑群,项目总占地200公顷,总面积约250万平方米。

公司具备了对外扩张的核心能力

我们认为公司已经具备了对外扩张的核心能力。主要包括以下几方面:

公司在行业中资质最齐全:公司同时具备建设部智能建筑系统集成甲级和智能建筑工程专业承包一级资质。此外还具备公共安全防范工程设计施工一级资质、消防设施工程二级资质证书、上海市卫星地面接收设施安装许可证等,是目前国内资质最齐全的智能建筑服务商之一。在建筑行业中,能够参与大型工程的招投标中,这些资质是必要条件,这也是公司竞争力的重要组成。

具备良好的客户资源:公司凭借优质的服务质量,赢得了一批固定的客户群。

并且公司和众多知名客户形成了一种新的且较为稳定的营销模式,如:和复地(集团)股份有限公司、上海绿地新龙基置业有限公司、上海市第一建筑有限公司等签署智能化工程战略合作协议,上述公司开发或建设的项目在同等条件下将优先选择本公司总承包智能化工程项目。

公司技术能力与项目经验国内领先:公司的高端项目经验是公司最重要的能力储备。有着近300项工程的实践经验。公司注重技术研发和经验的总结。与国内一些小的工程承包商不同的是,公司更多的向客户推广整体的解决方案,在国内同行中技术优势明显。在尤其大型社区和高端住宅的智能化上,已经形成比较成熟的解决方案。

我们认为以上优势是短期内难以复制的,公司有望进一步提升自己的市场份额,逐步成长为行业中的龙头。

募集资金项目将提高公司的扩张能力

本次发行募集资金分别用于补充公司运营资金和扩大公司总承包业务项目、公司技术中心建设项目、信息管理中心和区域中心一体化建设项目。

募集资金将补充公司的资本实力,有助于公司扩张战略的实施:

公司从事工程总包业务属于资金密集型的业务,尤其在建筑行业,发展商往往要求工程承包商垫资实施项目,因此资金实力是制约工程服务商的接包能力的重要因素。此次募集资金很大部分用来补充公司的运营资金,从而有助于公司的扩张战略。

技术中心的建设将提高公司解决方案的标准化程度和成熟度:

技术中心建设可以提高公司的技术研发能力、创新能力。由于公司在数字社区和办公类智能建筑领域业务有非常丰富的项目经验。但目前对以往项目方案的知识挖掘不足,通过技术中心能够有效形成知识的积累和挖掘机制,从而提高公司解决方案的标准化程度和成熟度,不断提高公司项目的实施能力。

区域中心和信息管理中心的建设是公司实施向外扩张的重要步骤:

建筑行业的项目承接除了资金、技术的要求外,本地的资源也同样重要。因此离开优势市场去发展新的市场,必须在当地形成稳定的项目团队,培育本地化的资源。在重点地区建设区域中心是公司扩张战略中的必要选择。信息管理中心的建设能够提高公司总部对区域中心和项目团队的支持能力。因此我们认为该项目是公司实施向外扩张的重要步骤。

盈利预测和估值

基本假设

1、国内建筑智能保持年均25%的稳定增长,公司的市场份额持续提高。我们预计公司未来三年收入的复合增长率不低于30%(剔除东方数字不并表的影响)。

2、电子产品的销售依然保持50%左右的增速。

3、行业目前仍处于成长阶段,项目利润率将能够维持在较高水平,但未来随着竞争的加剧,利润率水平缓慢下降。

4、公司随着项目规模的扩大,管理费用率和销售费用率将逐渐下降。

根据以上基本假设,我们预测公司07年,08年,09年的EPS分别为0.35,0.47,0.6元。

估值与投资建议

由于目前没有纯粹的建筑智能工程服务公司上市,缺乏可比公司。我们认为公司的盈利模式与软件与系统集成服务行业较为相似,我们选取该行业可比上市公司作为估值参照,我们给予公司08年动态PE25-30倍估值,合理价值为11.8-14.1元。DCF模型的估值结果是11.73元。因此我们给予公司合理定价区间:11.7-14.1元。另外需要提示的是,目前的市场气氛下,新股上市存在被资金追捧的可能,在上市首日存在高溢价的可能。

风险分析

1.国家对固定资产投资的调控政策;

2.项目实施中,需要用自有资金垫付,存在一定的资金压力和账款回收风险;

3.跨区域扩张将考验公司的管理能力,市场拓展的效果存在较大不确定性。

作者:殷鸣

光大证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情