内生增长动力不足是邯郸钢铁发展面临的瓶颈。无论从产能增长、原料供给还是利用自有资金发展方面,公司都面临瓶颈。要改变这种局面,继续收购集团资产是最佳途径。

集团目前仍然拥有优质的主业资产,包括舞阳钢铁厂、邯宝合资公司50%的股权和衡水薄板厂。舞阳钢铁厂是集团最好的资产,该厂是国内最大的专业化宽厚板生产厂,预计2010年生产规模可达500万吨。2007年上半年实现利润总额4个亿。另外,集团将与邯邢矿务局合资建设储量为1亿吨的2座矿山,一期生产规模为150万吨。

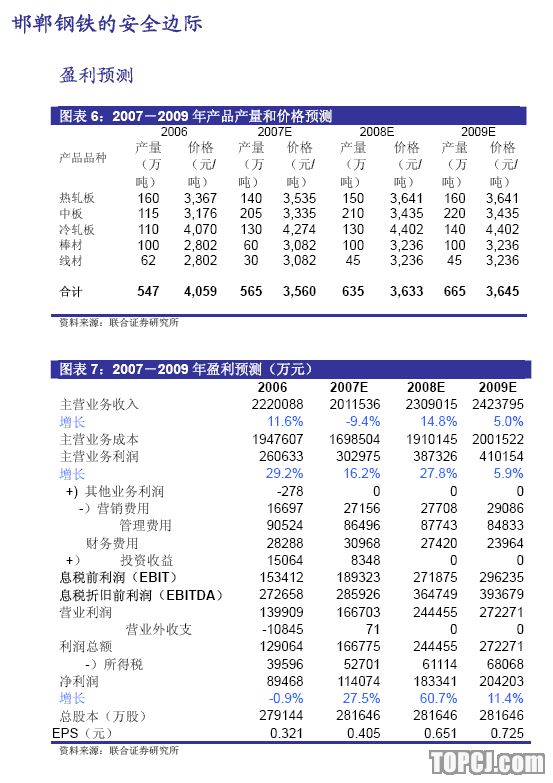

我们预计,2008年公司通过向全体股东定向增发的方式先收购舞阳钢铁厂、衡水薄板厂和矿山的可能性较大。

收购集团资产后,公司将实现质的飞跃。产品结构将得到显著优化,高附加值板材比例超过50%。铁矿石自给从无到有,每年约节约成本12亿元。

受益于产品结构的优化和铁矿石自给率的提高,毛利率将大幅提高。

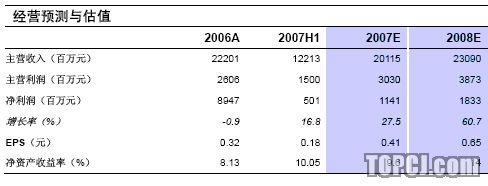

不考虑资产注入,公司的内在价值为8.8-13元。假设2008年完成资产注入,公司的内在价值为17元。

发展面临瓶颈:内生增长动力不足

未来缺乏新的利润增长点

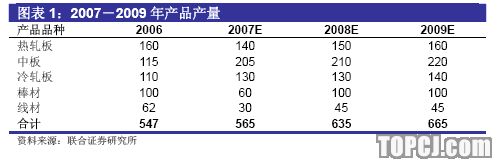

在无新项目建设的情况下,邯郸钢铁未来缺乏新的利润增长点,依靠内部挖潜将是公司提高产量的重要手段。今年由于一座大高炉检修之后达产不顺,严重影响了产能的释放。预计2008年随着高炉的达产,产量略有增长。

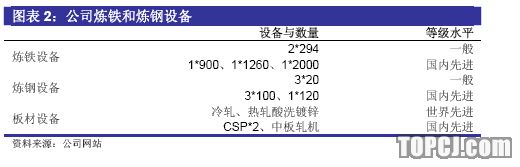

炼铁和炼钢系统落后,急需资金改造

公司的炼铁系统和炼钢系统比较落后。按照《钢铁产业政策》规定的300M3以下高炉和20吨以下转炉的落后产能的淘汰标准,公司有2座高炉和3座转炉需要改造。而且从与公司先进的轧钢设备,特别是板材设备的匹配角度看,也必须改造现有的炼铁系统和炼钢系统。另外从公司历年的产量看,铁产量<钢产量>钢材产量,因此要迅速提高钢材产量,炼铁系统的改造尤为必要和紧迫。

从公司的现金流看,公司完全依靠自有资金进行改造困难较大,因此只有通过银行借款或者融资的方式获取改造所需资金。从资金成本的角度,融资的方式应是首选。

不具备铁矿石成本优势

邯郸周边虽然铁矿石资源丰富,但由于河北省是钢铁大省,钢铁企业众多,导致铁矿石价格为全国最高。公司仍然主要依靠进口铁矿石,06年进口铁矿石比例达到60%。另外公司进口矿的装卸港口为青岛港、日照港和连云港,每吨大约需要150-200元的铁路运费,导致公司铁矿石的采购成本较高。

存在被收购的风险

在钢铁产业政策的支持下,行业内的收购兼并将愈演愈烈。邯郸钢铁如果不通过自身发展壮大而增强实力,则极有可能成为被收购的对象。邯郸钢铁集团目前持有邯郸钢铁股份公司的股权只有37.33%,并不能实现完全控股的地位,存在被收购的风险。

继续整合集团资源是突破瓶颈的最佳途径

集团仍有优质的主业资产

舞阳钢铁厂是集团最好的资产

舞阳钢铁厂是我国最大的,自成体系的专业化宽厚板厂

公司是首家宽厚板生产科研基地,始建于1970年,筹建时为国防军工项目。

目前已经形成了4100mm和4200mm2条具有年产钢300万吨,宽厚板260万吨的从电炉冶炼-精炼-连铸-加热-轧制-热处理-精整具有世界先进水平的短流程宽厚板生产线,其中一条4200mm的宽厚板生产线于今年1月建成投产。

按照公司的“十一五”规划,预计到2010年舞阳将形成500万吨的生产规模。

舞阳钢铁厂具有独特的产品优势

宽厚钢板产品品种包括低合金高强度钢板、碳素结构钢板、合金结构钢板、锅炉及压力容器板、桥梁板、建筑结构板、造船及海洋采油平台板、管线板、高强度高韧性钢板、模具板、耐腐蚀板、复合钢板、锻造钢锭等13大系列、300多个牌号,其中40多个品种填补国内空白,80多个品种成功替代进口,30多个品种出口美国、日本、德国等发达国家和地区。与日本的川崎,美国的卢肯斯,德国的迪林根,法国的阿塞洛一起并称为五个具有世界影响的生产厂之一。

舞阳钢铁厂具有很强的盈利能力

2007年上半年公司共生产宽厚板74万吨,实现利润总额4个亿,每吨宽厚板创造了540元的利润额。预计全年生产宽厚板175万吨左右,利润总额达到9.5亿。预计2008年宽厚板的产量为240万吨,2009年宽厚板的产量为300万吨。

邯宝合资公司50%的股权

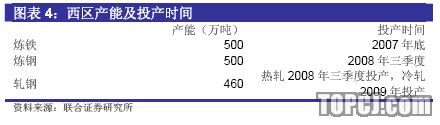

邯宝合资公司已经成立,该公司负责建设新区500万吨板材项目。该项目总投资193.68亿元,建成后具有年产500万吨钢、460万吨板材的生产能力。产品定位于国内紧缺的家电板、汽车板、管线钢、容器板、桥梁板、建筑用板等高端产品。新区的装备水平很高,加上宝钢集团参股50%,相信技术水平以及产品档次将能够很快达到预期的目标。

衡水薄板厂

衡水薄板厂具有30万吨的年生产能力,主要产品为钢带和钢管,盈利能力一般。

集团将整合邯郸周边的矿山,延伸上游产业链

控制上游原材料对于钢铁企业的发展尤为重要。为了改变公司在获取铁矿石方面的劣势地位,邯钢集团将整合邯郸周边的铁矿石资源,延伸上游产业链。邯钢集团将与邯邢矿务局合资建设邯郸周边的两个铁矿,包括中关铁矿和南明河铁矿。这两个铁矿的储量为1亿吨,一期生产规模为150万吨铁精矿。此外,在河北省政府和邯郸市政府的支持下,邯郸钢铁集团还将整合邯郸周边的小矿山。集团整合矿山完成后,将使邯郸钢铁在铁矿石成本方面从劣势转为优势。

收购集团资产可能的步骤和方式

解决舞阳钢铁厂的股权问题是前提

由于1997年债转股的历史原因,四大资产管理公司合计持有41.2%的股权。

随着四大资产管理公司的逐渐转型以及要求资产管理公司逐步退出实体经济的相关规定,四大资产管理公司的股权将转让。目前邯郸钢铁集团正在与四大资产管理公司洽谈转让股权一事,预计在今年底完成。

收购集团资产可能的步骤和方式

由于新区500万吨项目的建成投产尚需时日,我们预计先收购舞阳钢铁厂、衡水薄板厂和即将建设的矿山的可能性较大。我们认为,通过向全体股东定向增发的方式收购资产不仅可以募集资金用于公司改造,而且能够增加集团的持股比例,应该是一个双赢的做法。

收购集团资产后,邯郸钢铁将实现质的飞跃

首先,产品结构将得到显著优化,并且将提高公司在高附加值板材市场的占有率。如果将舞阳钢铁厂、衡水薄板厂和西区500万吨50%的股权收购进来,公司的板材比将达到90%以上,并且高附加值板材产品比例将超过50%。同时公司将获得国内专用中厚板市场绝对的领先地位,并且在汽车板和家电板市场获得一席之地。

其次,公司将具有一定的原材料成本优势。如果将集团拟建的矿山收购进来,将提高公司铁矿石的自给率,大幅降低获取铁矿石的采购成本。按照矿山一期的建设规模,邯郸钢铁的铁矿石自给率将由零提高到10%。按照目前公司铁精矿的到厂价格计算,将每年为邯钢节约成本12亿元。

第三,盈利能力方面,产品结构的优化以及成本的降低将大幅提高公司的盈利能力。

综合相对估值和绝对估值的结果,我们认为邯郸钢铁的内在价值为8.8-13.3元。

邯郸钢铁内在价值的提升空间

如果继续收购集团的主业资产,公司的内在价值将得到大幅的提升。我们预计公司对舞阳钢铁厂、衡水薄板厂和矿山的收购在2008年上半年,或者2008年完成的可能性较大。由于暂无法得知衡水钢管厂和矿山的资产状况,加上舞阳钢铁厂其实是主要的利润增长点,因此我们假设只收购舞阳钢铁厂。

舞阳钢铁厂目前的总资产约100亿元,资产负债率约50%,净资产约为50亿元。假设按照10元/股的价格定向增发,将增加股本5亿股,总股本增加到33.1646亿股。

按照我们对舞阳钢铁厂2008年的产量预测,并假设2008年公司的吨中厚板的盈利能力与2007年上半年持平(所得税率为25%),那么2008年舞阳钢铁厂的净利润约为9.7亿元,摊薄后公司的每股收益为0.85元。按照行业08年平均20倍的市盈率水平,公司的内在股价为17元。

持续的资产注入预期

1、邯宝合资公司50%的股权。

2、如果未来以邯郸钢铁集团为核心,整合周边的民营企业,成立南部钢铁集团,那么又将会有更多的资产可以注入到股份公司。

风险提示

钢材市场价格波动的风险

公司作为钢铁企业,经营业绩与钢材价格密切相关。如果钢材市场价格出现大幅波动,将直接影响公司的盈利能力。

公司收购集团资产的进展

我们的结论均基于公司将在08年完成资产收购的假设。我们将密切跟踪这一事项的进展。

作者:黄静 联合证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情