投资要点:

“十一五”期间中国连接器市场“成长率可达17%:虽然全球连接器行业整体年复合成长率在4.5%左右,但是在电子行业转移的背景下,中国连接器市场成长速度远高于其他地区,CCID预测“十一五”期间成长率可达17%。

公司在军用连接器行业中居于龙头地位:公司的军用电子连接器在航空等领域的市场占有率居于前列,目前该业务稳步增长,而且毛利率比较稳定,未来有望分享到军工订单爆发性增长的机会。

民品业务是承载公司发展希望之舟:公司已经将经营重点放在民品业务的拓展上,近两年民品业务增长速度均在35%以上,依托于军品业务积累的优良的技术水平,公司已经拥有一批国内外一流客户,募集资金项目正好解决产能不足的燃眉之急,未来将持续高速增长,预计到2010年民品业务比例将由目前的45%提高到约55%。

盈利预测与估值:预计公司07、08、09年EPS分别为0.65元、0.84元、0.94元,参考国内元器件企业的估值水平,给予08年28倍估值水平,合理价位在24元,考虑到新股上市首日市场往往给予高估值,首日股价可能会高于合理估值。

1、公司概况

中航光电是目前国内规模最大的军用连接器制造企业,主要从事电连接器、光器件、线缆组件的生产销售;除了生产军品以外,公司也生产民用产品,近几年民品业务拓展较快,军品比例逐渐下降,民品比例逐渐提高,2007年上半年民品的收入比例上升到53%,最近三年各产品销售情况及军品民品产品结构变化如图1所示。

2、行业分析

2.1、全球连接器市场年均增速4.5%

连接器主要包括电连接器和光纤连接器,是一种借助电信号或光信号和机械力量的作用使电路或光通道接通、断开或转换的功能元件;连接器作为构成整机电路系统电气连接必需的基础元件之一,主要应用于汽车电子、计算机、通信、工业控制、军工/航天等领域。

根据机构BISHOPASSOCIATES的调查显示,全球连接器行业1996-2005年复合增长率(CAGR)为4.5%,2006年全球连接器行业增长率为7.5%。

2.2、受益于产业转移,中国连接器市场成长速度远高于其他地区

中国作为全球最大的终端电子产品组装配套基地,而且拥有廉价的劳动力成本以及外资投资支持政策,全球各大连接器企业纷纷加强对中国内地的投资,Tyco/AMP、Molex、Berg、Amphenol等厂商均把生产基地转移到中国内地。

国际电子制造产能不断向中国内地转移导致国内连接器市场迅速增长,在全球5大区域市场中,中国区域市场发展最快,在2001年-2005年的5年中年复合增长率高达25.0%;据BISHOPASSOCIATES预测,2006年中国连接器市场增长率将达到20.5%,中国电子元件行业协会信息中心也预测“十一五”期间,中国电子连接器产量将保持17%左右的增长速度。

3、公司分析

3.1、军品业务——紧紧扣住中国军工和航空发展的脉搏

公司是国内军用电连接器少数重点企业之一,国防科工委选定的9家连接器生产企业为核心骨干企业中,公司位列其中。

公司军品的主要客户有中国一航集团、中国二航集团、中国航天科工集团及各集团下属公司;另外公司被列为海军武器装备生产承制单位和空军一级承制单位,行业地位凸显。

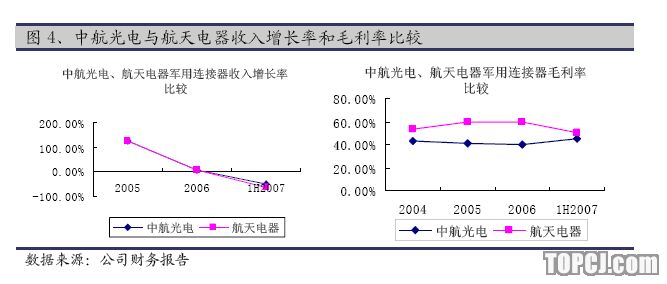

与另外一家军工电子标杆企业航天电器相比,两者的电连接器收入波动基本一致,都很大程度的伴随着国内军工行业的发展而变化。但公司的毛利率要比航天电器要低,主要是因为航天电器的产品更多的面向壁垒更高的航天领域,公司只有较少产品用于航空,虽然公司有意逐渐提升技术水平,进入航天用连接器市场,但是我们考虑到公司股东背景还在航空领域,技术改进提高也需要一个过程,因此争夺到较多航空市场份额需要较长时间。

公司的军品业务经过了2005年爆发成长之后,2006年和2007年军品收入都未有明显提升,这主要是因为05年是“十五”最后一年,大规模的军工投资集中在最后一年释放的原因,而06、07年“十一五”最初两年,军工投入程度相对较低,保守估计将未来几年保持每年15%左右的增长,其中也很有可能出现类似于2005年当年军工订单爆发增长的情况。

我们可以看到军品的毛利率相对稳定,军品订单增长对利润的推动将很明显。因此我们对公司未来军品业务的发展趋势很乐观,以公司在国内军用连接器行业中所处的重要地位,完全有能力把握住国内航空业和军工的发展机遇。

3.2、民品业务——加速成长的同时积极对抗毛利率下滑风险

3.2.1、民品业务收入增长在加速

近几年公司的民品业务成长速度很快,2006年民品业务收入增长率为45.7%,07年上半年增速仍保持在35%以上。

公司的民品业务之所以有如此快速的成长,主要是因为公司在军工行业积累的技术为公司民品业务的快速拓展打好了坚实的基础。公司发展了一批国内外大型企业并成为稳定的供应商,如华为、中兴、爱默生网络能源、Nokia、贝尔阿尔卡特、国电南瑞、铁道科学院等;另外2007年上半年公司又完成了Motorola的全球供应商认证,并已实现小批量供货,拥有如此一批一流的客户,民品业务的持续高速增长值得期待。

3.2.2、公司将积极应对民品毛利率下滑的问题

在民品业务高速增长的光芒下,我们同样也看到公司该业务毛利率在连续下滑,从2004年的接近40%滑落到2007年上半年的22%。

之所以出现这样的问题,主要是因为连接器作为一种元器件,相对上下游厂商议价能力较弱。而且全球主要连接器厂商进入中国本土化生产配套,使连接器价格竞争逐渐激烈化,价格下降趋势比较明显;部分金属原材料价格上涨使制造成本上升,但又无法向下游转嫁。

对此,公司将采取应对战略,遏制毛利率下滑趋势,主要围绕着走高端产品路线、加强内部成本控制、提高生产和研发效率几个方面进行。我们认为这些措施有望取得良好的效果,对于一个元器件厂商,因为缺乏强大的议价能力,所以必须要能够以更低的生产成本和费用率制胜,因此加强内部成本控制和提高生产研发效率显得非常重要,公司已经在2007年开始推行6Σ管理、并将非核心程序外包出去提高流水线效率;另外走高端产品路线、生产附加价值高的产品能够较好高的防范降价风险,因此我们对公司遏制住民品的毛利率下滑趋势抱有较大期望。

3.3、募集资金项目——解决燃眉之急

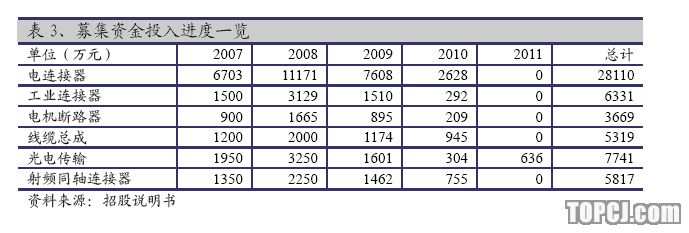

公司发行股票3000万股,募集的资金将投入电连接器产业化、工业连接器产业化、电机断路器产业化、线缆总成产业化、光电传输集成开发及产业化和射频同轴连接器高技术产业化六个项目,项目总投资为56,988万元。

募集资金项目将对现有的圆形和矩形等低频电连接器产能大幅扩充,并提高光连接器和高频连接器的产能,有效解决目前产能不足的问题,募集资金投入进度及新增产能情况如下表所示:

3.4、收购一航兴华——消除同业竞争,更上一层楼

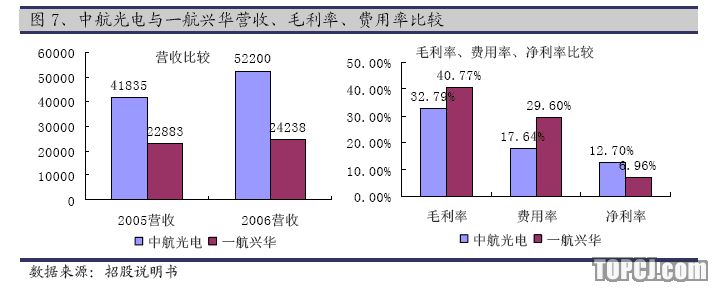

一航兴华的主要生产电连接器、微特电机、自动保护电门、工业连接器等产品,是国内电接插件产能规模较大的国有企业,也是中国一航集团控股子公司。

一航兴华的部分军用电连接器产品和中航光电相同,业务存在一定的竞争关系。

两者有8类产品相似或者相同,涉及产品年销售收入各1.5亿元左右,不过两家公司在这些产品的收入结构差别较大,所以相互竞争并不激烈,如果能够整合将能更好的配置资源,对提高两家公司的效率都有好处。

2007年中航光电取得一航兴华20%股权,公司还将对一航兴华单方面增资,直至达到51%的股权,一航集团支持该收购行动,并且在人事安排方面给予协助,中航光电方面预计年底就可以完成对一航兴华的股权的增资。

对于一航兴华的情况,我们对其财务情况与中航光电坐了比较分析,发现一航兴华产品的毛利率与公司相当,但是费用率明显高于中航光电,我们认为这可能与国有企业机制对公司管理方面有待提高,相信中航光电的介入将提高一航兴华的管理水平,盈利能力提升指日可待。

4、盈利预测

4.1、盈利预测与估值

2007年公司受产能限制,预计营收增长约为12%,2008年因完成对一航兴华的股权控制后将合并报表,另外募集资金项目到位后,新增产能贡献收入,预计公司收入将有约70%的增长,此后每年的增长率应在20%左右。我们预计2007年到2009年主营业务收入分别为5.85亿元、9.93亿元和12.25亿元;2007年到2009年EPS为0.65元、0.84元和0.94元。

航天电器相当,新股往往可以享受略高的估值,因此我们认为公司的上市价以2008年28倍PE定价比较合理,以公司08年预测EPS0.84元估计,上市合理价应在24元左右。

作者:王雪峰 兴业证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情