报告摘要:

新和成VE产品价格再次提高约15%,VH价格同比涨幅约100%。新和成(002001)发布了提价公告,据了解提价后合成VE粉为70元/公斤,VH(饲料级)去年同期为80元/公斤,目前将提价至160元/公斤。

公司提价主要是为了克服主要的化工原材料价格上涨、环保成本增加等压力。浙江医药公司方面对价格上涨也持积极谨慎态度。

浙江医药VE、VH龙头地位显著,预期08年公司业绩会大幅提升。06年浙江医药合成VE销量全球第二;天然VE国内第一、全球第三;VH销量全球第一。公司作为VE、VH的龙头公司,随着产品价格上涨,预期公司08年业绩将大幅提升。..浙江医药合成VE出口价持续上涨趋势明显。我们预测08年公司合成VE粉的出口均价将升为65元/公斤,预测08年合成VE粉的产量为1.2万吨,扣除成本上涨因素后,公司每股收益会增加0.30元。考虑价格波动,我们做敏感性分析,合成VE粉价格每波动2元/公斤,则影响公司业绩0.03元。另外,预测08年公司还生产6000吨合成VE油,预计08年均价为130元/公斤,扣除成本上涨因素后,公司每股收益会增加0.21元。考虑价格波动,我们做敏感性分析,合成VE油价格每波动4元/公斤,则影响公司业绩0.028元。另外,我们预期公司的天然VE价格也将上涨20%,可增加公司每股收益约0.03元。随着三种VE产品价格的上涨,公司08年每股收益将增加0.54元。

浙江医药VH价格预期将随新和成提价而提高。06年公司VH销售2.2亿元,占公司主营收入的10%。浙江医药VH(医药级)销售占比约80%以上,而VH(饲料级)占比为20%,而新和成以VH(饲料级)为主,故两种产品如果涨幅不同的话,对两个公司业绩影响也将不同。我们假设按照08年VH(饲料级)上涨100%即160元/公斤均价,VH(医药级)价格上涨50%约550美元/公斤均价计算,则08年VH销售收入将达到3亿元,考虑成本上涨因素,则为公司08年贡献业绩0.17元/股。考虑价格波动,我们做敏感性分析,VH(医药级)价格每波动10%,则影响公司业绩0.02元。

VE、VH价格上涨,短期不会有大的新增产能。因原料药规模化生产固定资产投入较大、环保及节能减排等因素提高了行业的进入壁垒;加之该行业集中度较高,为国内外少数几家企业垄断市场;且技术开发和成熟时间周期较长,故预计VE、VH市场短期内的新进入者不多,产能短期内不会有大的增长。

给予其“买入-B”的投资评级,12个月内目标价为24.8元。根据上述产品提价的分析,同时考虑到人民币升值对公司业绩的影响较大,且07年预计公司业绩主要以股权投资收益为主,主业增长不明显,我们仅调高对公司08年的赢利预测,即07、08年EPS分别为0.2元、0.71元,参照行业08年均值35倍PE计算,12个月内目标价为24.8元,考虑到产品价格波动的风险,给予其“买入-B”的投资评级。

1.VE、VH近期价格大幅上扬

1.1.新和成VE、VH提价

新和成(002001)近日发布了提价公告,VE产品价格再次提高约15%,VH价格与去年同期相比涨幅约100%。据了解,提价后合成VE(50%)粉价格为70元/公斤,VH(饲料级)去年同期为80元/公斤,目前将提价至160元/公斤。公司提价主要是为了克服主要的化工原材料价格上涨、环保成本增加等压力,以提高公司抗风险能力。合成VE工艺路线中主要原材料为三甲基苯酚,另外主要用到苯、石油醚、甲醇等有机溶剂,上述化工原材料构成总成本的60%,随着这些化工原材料的涨价,我们估测VE成本上升约20%。而VH工艺路线长,使用的有机溶剂广,污染也较大,我们估测VH成本上升约30%。但价格提升扣除成本上涨因素后,两种产品的毛利仍有大幅度增长。

1.2.VE、VH龙头浙江医药,预期08年公司业绩会大幅提升

据了解,浙江医药公司方面对新和成VE、VH提价持积极谨慎态度。浙江医药VE、VH龙头地位显著,公司是国内首家工业化生产VE和VH的企业,2006年浙江医药合成VE产销量全球第二;天然VE国内第一、全球第三;VH销量全球第一。浙江医药与复旦大学共同开发的“d-生物素的不对称全合成生产技术”项目,使VH生产成本大幅下降,仅为国外罗氏公司的1/3,具有明显价格及成本优势。公司下属的新昌制药厂已被中国饲料工程技术研究中心列为国家VH生产基地。但公司对产品价格敏感度弱于新和成,尽管如此,竞争对手VE、VH价格上涨,预期浙江医药价格会跟进上涨,将使公司08年业绩大幅提升。

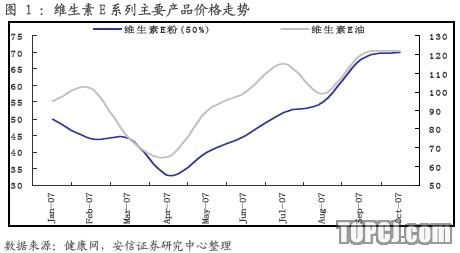

1.3.浙江医药VE出口价呈持续上涨趋势

公司合成VE四季度订单外销价为50元/公斤,内销60元/公斤,而外销占比70%以上,故价格上涨对公司四季度业绩提升不显著,对改善公司明年业绩更有实质意义。

8月初我们根据当时公司合成VE外销价45元/公斤,曾预测08年公司合成VE的出口均价将升为58元/公斤;目前根据市场变化,我们将价格预测上调至65元/公斤。预测08年合成VE(50%)粉产量为1.2万吨,扣除考虑成本上涨因素后,公司每股收益会增加0.30元。考虑价格波动,我们做敏感性分析,合成VE价格每波动2元/公斤,则影响公司业绩0.03元。

另外,预测08年公司还生产6000吨VE油,预计08年均价为129元/公斤,扣除考虑成本上涨因素后,公司每股收益会增加0.21元。考虑价格波动,我们做敏感性分析,合成VE价格每波动4元/公斤,则影响公司业绩0.028元。

另外,我们预期公司的天然VE价格也将上涨20%,可增加公司每股收益约0.03元。

随着三种VE产品价格的上涨,公司08年每股收益将增加0.54元。

合成VE油可按照1:2比例制成合成VE(50%)粉,VE油的价格走势与VE(50%)粉具有一定的相关性,按照07年全年的价格算均值,VE油的价格是VE(50%)粉价格的1.99倍,价格不是2倍,主要是因油制成粉过程中增加了一定的附加值。

1.4.浙江医药VH价格预期将跟进新和成提价

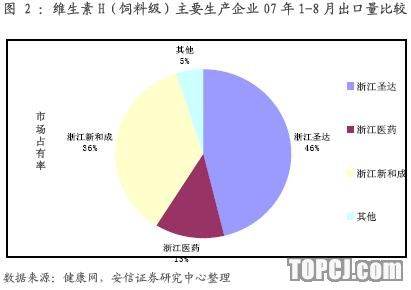

06年浙江医药VH销售2.2亿元,占公司主营收入的10%。VH全球年均需求增长率为8%~10%,国内VH主要生产企业包括浙江圣达、浙江医药、浙江新和成,另外还有上海迪赛诺,但是迪赛诺基本只做高端产品(医药级)。据健康网信息,2007年1-8月份VH(饲料级)出口量约450吨左右,其中浙江圣达占46%,新和成约占36%,浙江医药占13%的份额。

9月底VH(饲料级)价格在85-90元/kg之间,10月中旬浙江医药VH价格为120元/公斤,而新和成VH(饲料级)的价格较高为145元/kg,价格差异主要因:一方面浙江医药销售侧重VH(医药级)(占比80%);另一方面与公司一贯较低调和保守的价格跟进态度有关。

浙江医药VH(医药级)销售占比约80%以上,而VH(饲料级)占比为20%;而新和成以VH(饲料级)为主,故两种产品如果涨幅不同的话,对两个公司业绩影响也将不同。

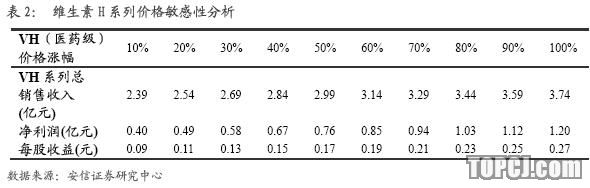

VH(医药级)近半年价格在300-400美元/公斤区间波动,均价为376美元/公斤,VH(医药级)属于高端产品,价格是否能同样有翻番的涨幅,我们暂持谨慎态度,但从两种产品近两年的价格走势看,两种产品价格波动具有一定的联动性。考虑到VH(医药级)绝对价格较高,且占公司总VH销售额的80%以上,我们保守预测其价格上涨幅度为50%,并对价格波动对业绩的影响做敏感性分析。

我们假设按照08年VH(饲料级)160元/公斤均价,VH(医药级)价格上涨50%,即按约565美元/公斤均价计算,则08年VH销售收入将达到3亿元,假设成本上涨30%,则为公司08年贡献业绩为0.17元。考虑价格波动,我们做敏感性分析,VH(医药级)价格每波动10%,则影响公司业绩0.02元。

1.5.VE、VH价格上涨,短期内产能不会有大的增长

我们预测,VE、VH价格上涨,短期内不会导致大的新增产能。主要原因为有:第一、因原料药规模化生产固定资产投入较大,环保及节能减排因素提高了行业的进入壁垒;第二、原有停产厂家如西南合成复产困难,主要是成本控制很难;第三、原料大省浙江目前对该类项目已停止审批;第四、该行业集中度较高,被国内外少数几家企业垄断市场,公司竞争力较强,第五、VE、VH产品技术开发和成熟均需要时间,故VE、VH市场短期内的新进入者不会多,预计产能短期内不会有大的增长。

2.赢利预测和投资评级

根据上述产品提价的分析,同时考虑到人民币升值对公司业绩的影响较大,且07年预计公司业绩主要以股权投资收益为主,主业增长不明显,我们仅调高对公司08年的赢利预测,即07、08年EPS分别为0.20元、0.71元,参照行业08年均值35倍PE计算,12个月内合理目标价为24.8,考虑到产品价格波动的风险,给予其“买入-B”的投资评级。

作者:洪露 安信证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情