打造独特的封闭型循环经济产业链,拥有中国第一个炼焦行业国家级生态示范工业园区,代表行业发展的新趋势。

作为上市焦炭企业中的出口龙头,将直接受益于国际焦炭价格大幅度提升,公司10月份焦炭出口价格已经达300美元,几乎是年初价格2倍,预计今年公司全年出口焦炭50余万吨,与去年基本持平。

公司加快对上游资源品的控制力度,获得1597万吨的铁矿石采矿权,已经形成10万吨的产能,参股年产600万吨的大型煤矿,将直接推低公司未来的生产成本。

公司未来两年焦炭产能扩张迅速,自建110万吨焦炭产能将于未来两年陆续投产,确保公司未来两年焦炭业务保持30%以上的高速增长。

随着国家对“两高一资”行业调控政策逐步严厉,焦炭行业整合在即,作为目前山西省上市的3家焦炭企业之一,将在未来行业整合中占据强势地位。

我们预计公司07、08、09年每股收益分别为:0.52元、0.80元和0.92元。净利润分别同比增长67.69%、53.22%和15.72%。我们认为焦炭行业的景气周期仍将持续,焦炭价格的上涨可能会超出预期。另外,公司产业链的不断完善将逐步提高公司的盈利能力,实现高额附加值。公司08年合理PE为35倍,目标价:28元。给予“增持”评级。

拥有较为完善循环经济产业链的焦炭企业

1.1公司基本情况

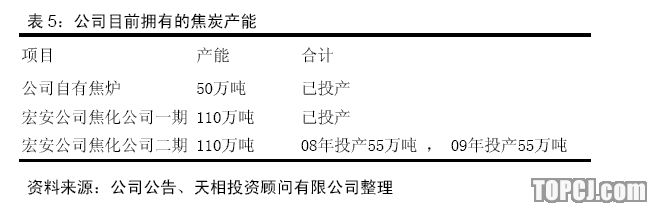

主营业务清晰。公司主要从事煤炭洗选、焦炭、生铁、水泥、电力的生产与销售,目前拥有160万吨焦炭、90万吨生铁、10万吨水泥的生产能力和7.4万千瓦小时的装机容量;此外公司还有110万吨的在建焦炭产能(其中55万吨产能预计明年实现并表),1597万吨铁矿石采矿许可证书和13亿吨的煤炭资源49%的股权。

1.2公司独特的产业链建设

1.2.1循环经济建设的先行者和实践者,代表行业发展趋势

打造循环经济产业链。公司目前的产业链从煤炭和铁矿石出发,延伸发展至焦炭、生铁、电力、水泥、焦化副产物和民用燃料六种外销产品,而伴随公司产业链完成所产生的无法实现外部销售的副产品如煤矸石、矿渣、焦炉煤气和高炉煤气又作为产业链的原料实现内循环,切实地形成了一个除产品外封闭的链条,彻底的改变了“煤-焦-污染排放”的开放式传统煤焦化产业链,真正实现了资源的循环利用。

公司的安泰工业园是山西发展循环经济首批试点园区,也是中国第一个炼焦行业国家级生态示范工业园区。循环经济产业链的建设符合国家发展模式的转变,将会为公司的未来赢得竞争先机。

1.2.2构建复合式产业链,创造稳健的经营环境

独立焦炭企业中较为特殊的产业链。公司产业链建设中,对于主要产品的产业链,没有选择常规焦炭企业的单一的“煤-焦”产业链,而采取了“煤-焦”和“煤-焦-生铁”两条产业链,这种复合式产业链的设计,无疑会增加公司对上、下游焦煤和钢铁企业的议价能力,使公司经营策略的选择更为灵活。

此外,公司的对于焦炭的副产品的处理也颇有新意,首先是对于焦炉煤气的使用,没有使用多数企业采取的乙醇项目或者是居民用气,而是把焦炉煤气作为发电原料,降低生产成本的同时锁定了产品风险。

公司积极构造第三条产业链。针对目前焦炭产能尚无法满足大规模的化工产品加工需要的实际情况,公司对于煤焦化项目采取了稳健进入的策略,公司计划当焦炭产能达到300万吨以上时,将启动下游发展战略,即年产50万吨煤焦油、30万吨焦炉煤气制甲醇项目和粗笨精致项目,建立公司的第三条产业链。

石油将长期保持高位运行的态势下,加上国家出台《天然气利用政策》禁止天然气制甲醇,因此长期看,煤化工是向好的。但是煤化工目前仍然有较多的不确定性,从去年下半年就开始征求意见的《煤化工产业中长期发展规划》一直没有正式出台,反映出国家对煤化工的态度仍不明朗,加上整个煤化工产业整体仍然受技术成熟性的制约,在目前国内企业对于煤化工高涨的热情下,规模化利用风险依然较大,稳健进入是减少损失的明智选择。

2.公司具有稳定、良好的盈利能力

2.1产品品质优良,增强公司盈利能力

提升公司产品品牌价值。公司的主要产品是一级冶金焦,享有较高的声誉,生产的“安泰牌”一级冶金焦被评为山西省名牌产品,对于整体产品质量不高的焦炭行业非常具有优势。07年10月,安泰集团焦炭价格虽然比年初上涨约200元,但是公司目前的焦炭销售势头依然良好,而市场上,自06年来一级冶金焦的平均价格也一直对于二级冶金焦有50元左右的溢价水平。相对于一般企业而言,质量稳定,信誉卓著的焦炭企业,其抵御行业周期波动和提升业绩增长的能力无疑要更强。

2.2积极向上游资源品延伸,推低公司成本

获得铁矿石采矿权。公司于04年获得山西省原平市梁沟镇的神岩壑铁矿普查探矿权,经勘探,探明铁矿石储量1597万吨。公司又于06年2月取得山西省国土资源厅颁发的铁矿石采矿许可证书,目前已经形成约有10万吨的铁矿石产能。

今年以来国内铁矿石价格不断创出新高,8月份国内铁矿石价格较年初增长了35%左右,而进入9月铁矿石市场价格几乎失控,环比上涨达16.5%,平均价格一度攀升至1200/吨以上,铁矿石价格居高不下的情况下,公司的铁矿石资源,使未来生铁成本优势明显。

参股焦煤企业。2006年,通过参股山西汾西中泰公司,公司获得13亿吨煤炭资源的49%股权。该项目规划建设600万吨的煤矿公司及配套洗煤厂,预计07年底开工建设,2010年将建成投产,煤矿投产后,确保公司焦煤供应的同时,将会对降低焦炭生产成本起到积极作用。

2.3焦炭出口价格大幅上扬,公司获取超额稳定收益

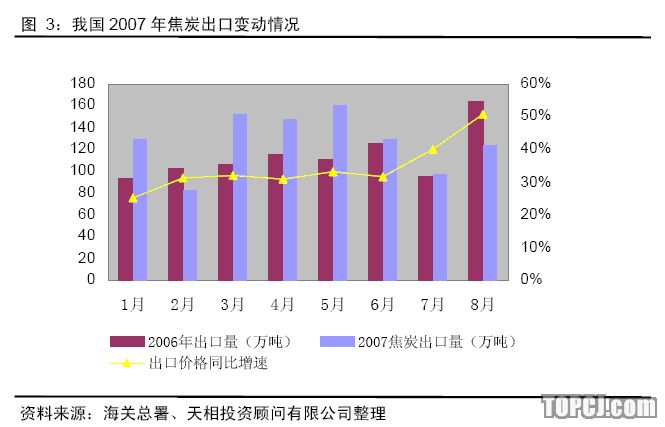

公司是出口价格高企的收益者。公司去年全年的焦炭出口量约为56万吨,未来两年预计将基本保持去年的水平。公司焦炭出口量基本保持不变的情况下,焦炭出口价格却大幅提升,目前已经由今年年初的170美元/吨上涨到10月份的300美元/吨左右,同时随着国内享有焦炭出口配额企业数目的下降,焦炭出口业务将会成为公司确保稳定收益,转移国内焦炭市场波动风险的重要手段。

据统计,今年8月,我国焦炭离岸价格达到了224美元/吨,比年初上涨了49%。

而1-8月,焦炭累计出口量同比增长12%的情况下,焦炭平均出口价格同比大幅上涨35%。由于焦炭出口受配额限制,市场对于焦炭出口量的进一步下降预期增强,以及国家计划4季度将焦炭出口关税由目前15%增加至20%,因此年内焦炭出口价格有可能进一步走向高位。2004年中国焦炭出口价格曾经创纪录的达到400美元/吨,因此可以认为世界对于焦炭价格的承受能力会超出预期,焦炭出口价格的上升空间依然较大。

世界焦煤资源主要集中于澳大利亚、加拿大和中国,由于近几年来受发达国家环保政策日益严格,印度工业化进程加快(印度焦煤储量相对缺乏,焦炭主要依靠进口)

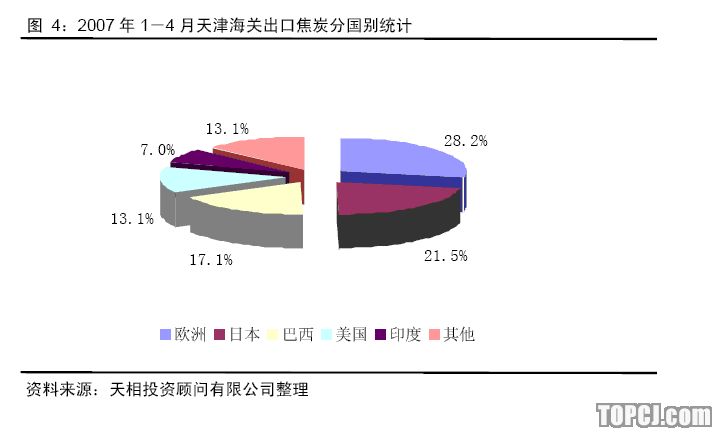

影响,中国焦炭出口量快速增长,由1991年的108万吨增加到2006年的1450万吨,目前中国焦炭的出口量约占世界的一半,其中欧洲的焦炭1/3需求来源于中国,焦炭成为中国为数不多的具有国际议价能力的商品。然而随着国家对“两高一资”产品调控的强化,以及控制焦炭出口总量,逐步削减的思路的确立,未来焦炭出口总量和出口企业数量出现双下降是十分确定的。而世界焦炭贸易格局短期内难以发生重大变化情况下,可以认为未来世界焦炭市场供需将会逐步趋紧,焦炭出口价格将会维持高位,出现大幅回落的可能性不大。

公司具有优异的发展潜力

3.1焦炭产能的快速扩张,为公司业绩高速增长护航

未来两年新建焦炭产能将陆续投放。焦炭作为公司利润的贡献的主要来源,其能否快速增长将对公司未来的成长性起到决定作用。公司作为山西省重点支持的三大焦化龙头企业,未来的发展目标是将焦炭产能提升至500万吨以上,公司目前拥有160万吨焦炭产能,新建110万吨焦炭,其中新建的55万吨产能预计08年投产,09年另外的55万吨也将达产。扣除公司整合外部焦炭产能因素,以及价格波动因素,仅依靠公司目前的自建产能,就可以使公司的焦炭业务保持年复合增长率达到30%以上的高速增长。

3.2注入钢铁资产可以预期,将会增加公司新的利润增长点

公司股东承诺2008年底前向公司注入钢铁资产是解决关联交易的方案之一。公司和董事长李安民控股的新泰钢铁公司存在生铁销售关联交易,关联交易额约占公司总收入的50%。公司承诺在2008年底之前由安泰集团收购新泰钢铁的资产及业务是解决关联交易的方式之一。

新泰钢铁目前处于建设期,现有100万吨的连铸方坯炼钢生产线,在建120万吨的异型坯生产线预计07年下半年投产,另外,还将筹建120万吨的建筑H型钢项目,随着新建项目投产,公司预计07年净利润1.5亿元左右,08年实现净利润2亿元以上。按公司目前的股价,预计增发1亿股收购资产,会为公司的每股收益增厚0.4元。

3.3国内焦炭价格持续攀升,但仍具有上升空间

据商务部统计,国内10月份焦炭价格达1525元/吨,较年初上涨了20.2%。焦炭价格自06年2月跌入低谷后,逐渐企稳,随后开始回暖。2007焦炭行业呈现出量价齐升的局面。据统计,1-8月全国焦炭产量2.1亿吨,同比增加20.1%,而焦炭平均价格比年初上涨了15%。

2007年2月,公司所在的山西省成立了焦化企业联盟,山西、河北、山东和陕西等地的212家焦化企业成为首批盟员(2006年前3个省产焦1.6亿吨,占到全国产量的55%)。联盟的成立,无疑加重了焦炭行业的话语权。今年以来,山西焦炭协会主导提价三次,累计上涨了200元/吨左右,焦炭企业的毛利率普遍回升。

此轮焦炭价格的上升,主导因素是成本推动。由于今年山西针对煤炭行业征收“两费一金”,煤炭生产企业成本上升,在成本的推动下,焦煤价格不断上涨,山西地区焦煤价格比年初上涨了100元左右,按1.4吨原煤产1吨焦炭计算,由此增加焦炭生产成本140元。

由成本推动的涨价,往往具有刚性,价格出现回调的可能性较小。且今年焦炭下游钢铁和电石行业增速没有明显回落,1-8月占焦炭消费总量87%以上的钢铁工业中的粗钢、生铁产量同比分别增长13.6%和15.9%,因此焦炭价格上升仍然具有支撑。

1.4.4焦炭行业整合在即,上市企业从中受益

关停小型焦炭企业。2004年国内有焦炭企业1400家,平均每家产焦19万吨。

针对焦炭行业企业规模较小,污染严重现象,国家发改委2004年和2006年先后出台了《焦化行业准入条件》和《国家发展改革委关于加快焦化行业结构调整的指导意见的通知》,截至06年底,全国已淘汰关停土焦能力近4000万吨,小机焦产能约1000多万吨,全国机焦产量比重从2001年的70%提高到90%以上,土焦比重从30%下降到6%。但从发改委目前公告的第一批、第二批达标的108家焦化企业焦炭产量仅占焦炭总产量40%左右情况看,行业整合仍然会继续进行。

山西省要做大做强焦炭企业。拥有全国焦炭产量的31%,焦煤储量60%,出口量90%的山西省先后颁布了《山西省焦化产业管理条例》、《山西省焦炭项目分类处置办法》,对违规建设焦化项目在2005年至2007年进行全面清理和关停,同时省政府明确表示“十一五”时期将是焦化企业洗牌的关键时期,到2010年,焦炭企业数量由2005年的1000余家减少到150家左右,平均规模达到60万吨以上,发展10家以上大型焦化综合利用企业集团,培育2家1000万吨以上焦化集团。而安泰集团作为山西省目前上市的3家焦炭企业之一,其融资手段和融资成本较没有实现上市企业更具优势,因此将极大地受惠于行业的整合。

4.风险揭示宏观调控风险。焦炭行业属于“两高一资”行业,属国家重点调控对象,因此不排除为抑制行业的过度扩张,国家制定更加严厉的政策,增加行业运行成本。成本推动风险。作为上游的煤炭和下游的钢铁行业集中度不断提升,将会挤压焦炭行业的盈利空间,特别是作为炼焦成本80%左右的焦煤属于我国的稀缺煤种,随着国家对资源稀缺品种的管制日益严厉,其成本的上升是可以预见的,有可能形成上游成本上升侵蚀利润的风险。

形成滞胀风险。整个焦炭行业目前是供求基本平衡,焦炭价格攀升会抑制焦炭的需求,而焦炭降价空间有限,从而引发行业出现滞胀。

产品过于集中风险。公司目前主要收入来源于焦炭和生铁,都是周期性波动较强的产品,因此易受经济宏观面波动影响。

地方保护主义风险。焦炭行业长期健康发展依赖于其自身的整合调整,规模焦炭企业的崛起,然而焦炭行业作为地方收入的主要来源,“关停并转”涉及各方利益的博弈,因而存在行业整合不确定的风险。

5.盈利预测盈利预测前提和假设:

1)2007年、2008和2009年焦炭产量分别为160万吨、215万吨,270万吨,焦炭业务的毛利率为24.64%,25.72%,24.69%;生铁产量维持95万吨,生铁业务的毛利率维持12.23%。

2)价格,07、08、09年焦炭内销价格分别为1100元/吨、1210元/吨、1210元/吨,出口价格为1360元/吨、1560元/吨、1560元/吨;生铁价格为2051元/吨、2153元/吨、2153元/吨。

3)税率,由于公司享受外资企业所得税优惠,07、08、09年所得税率都为25%。

公司估值和投资建议

6.1相对估值和投资建议:合理价格28元,给予“增持”评级选取上市公司中三家焦炭企业:美锦能源、开滦股份和煤气化为代表,三家公司07、08年的平均市盈率为47.2倍和31.6倍。考虑到公司是目前上市公司中唯一具有代表行业发展方向的循环经济产业链,以及是目前上市公司中焦炭出口量最大的企业,而未来焦炭出口价格超出我们的预期可能性很大,以及公司08年注入钢铁资产可能性很大。我们给与公司10%的溢价水平,对应08年合理的动态市盈率是35倍,目标价格28元,较目前的价格19.4元有44%的上涨空间,给予“增持”评级。

作者:韦玮 天相投资

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:张雪琴)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情