营业收入稳定增长:

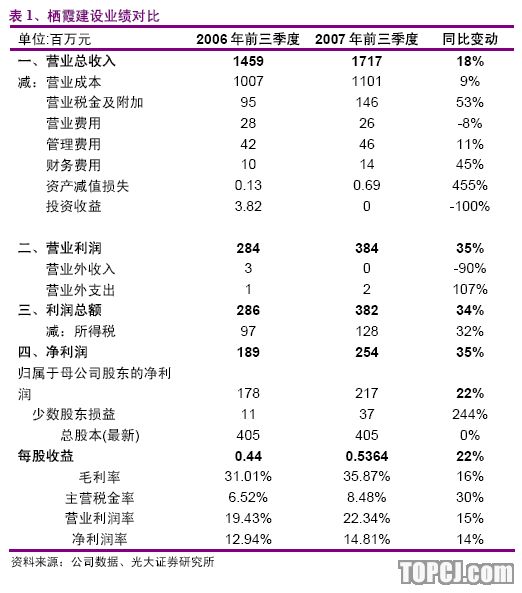

栖霞建设近日公布2007年3季报,公司前三季度实现营业收入17.17亿元,比去年同期增长17.7%;实现营业利润3.84亿元,比去年同期增长37.2%;实现净利润2.17亿元,同比增长22%。

公司前三季度经营情况稳定,销售情况良好,营业收入主要来自于南京的天泓山庄、东方天郡和苏州的枫情水岸和、IALA国际,而无锡的瑜憬湾也于第三季度进入了结算。

计提土地增值税,净利润增幅低于预期:

公司本季度的净利润率为8.3%,低于前两个季度6-7个百分点,这主要是由于今年以来江苏南京等地的房价出现较大幅度上涨,公司此次计提了土地增值税,影响每股收益约0.1元。

公司质地优良,维持“增持”评级:

公司截至07年6月底的权益可售面积储备约为245万方,其中64.6%分布于无锡市(见表3)。我们预期公司将寻找合适机会,在南京再次增加土地储备。公司本次增发虽然会暂时摊薄业绩,但将有利于公司增加土地储备、加速周转。

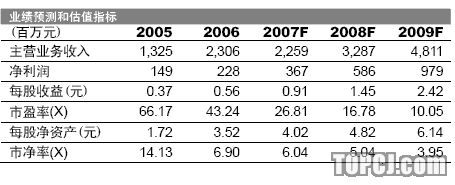

公司现有项目品质优良,费用控制能力突出,本季度三项费用占主营业务收入比率仅为3.9%。得益于清晰的扩张战略和江苏房地产市场的繁荣,公司各项目经营情况良好,我们维持对公司07、08年每股盈利0.91和1.45元的预测,并维持“增持”评级。

营业收入稳定增长栖霞建设近日公布2007年3季报,公司前三季度实现营业收入17.17亿元,比去年同期增长17.7%;实现营业利润3.84亿元,比去年同期增长37.2%;实现净利润2.17亿元,同比增长22%。公司前三季度经营情况稳定,销售情况良好,营业收入主要来自于南京的天泓山庄、东方天郡和苏州的枫情水岸和、IALA国际,而无锡的瑜憬湾也于第三季度进入了结算。

计提土地增值税,净利润增幅低于预期公司本季度的净利润率为8.3%,低于前两个季度6-7个百分点,这主要是由于今年以来江苏南京等地的房价出现较大幅度上涨,公司此次计提了土地增值税,影响每股收益约0.1元(见表2)。

公司质地优良,维持“增持”评级公司截至07年6月底的权益可售面积储备约为245万方,其中64.6%分布于无锡市。我们预期公司将寻找合适地块,在南京再次增加土地储备。公司本次增发虽然会暂时摊薄业绩,但将有利于公司增加土地储备、加速周转。

公司现有项目品质优良,费用控制能力突出,本季度三项费用占主营业务收入比率仅为3.9%。得益于清晰的扩张战略和江苏房地产市场的繁荣,公司各项目经营情况良好,我们维持对公司07、08年每股盈利0.91和1.45元的预测,并维持“增持”评级。

作者:华光磊 光大证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情