双鹭药业所处重组蛋白领域是未来5-10年生物制药行业主流领域,公司为国内生物制药企业中的领先者,在全国典型医院用药生产企业中销售收入位列第21名,在内资企业中列第6,除去化学制剂生产企业,属于生物制药企业中的佼佼者。

公司是典型的研发驱动型企业,具有很强的中下游产业化能力,这种研发优势不同于一般科研机构的理论性研究,更是以市场为导向,实验室综合技术平台的搭建到产业化运作的上下游垂直一体化,是公司最突出的优势。

经过长期积累,研发平台搭建完备,近年获得大量新药生产和申请进入临床研究批文。新药上市扩大销售规模,工艺技术改造有效提升毛利率水平,公司业绩开始大幅释放,连续7个季度高增长。

公司围绕主业利用现有资源创造多个的利润增长点:利用已搭建的研发平台进行技术服务和转让,力求研发效用最大化;在营销方面积极拓展,东南亚国家、俄罗斯等国的注册认证有条不紊进行,2006年底已有立生素等产品出口,未来几年国外市场陆续打开,前景值得期待;公司参股12%的北京星昊医药挂牌三板,未来可能实现转板,股权具有较大的增值潜力。

高成长、低估值,长期持有,分享成长盛宴:不考虑投资收益的情况下,2007-2009年EPS分别为0.80元、1.27元、1.74元,对应PE分别为54x、33x、25x,给予“推荐”评级。公司是典型的成长性企业,未来股本可能持续扩张,建议买入并长期持有,分享企业的成长盛宴。

重组蛋白药物——生物制药主流领域重组蛋白领域在未来5-10年仍将是生物制药行业主流领域我们在《生物制药行业深度报告——双螺旋的诱惑》一文中曾详细阐述,始于从二十世纪中期的现代生物技术经历了三次主要的技术革新,相应的,现代生物制药行业发展历史也被划分为三个阶段。

第一阶段,1973年发明基因工程技术之后,由于科学家对部分蛋白如胰岛素、人体生长激素、EPO、tPA、第VIII因子等了解较多,这类蛋白成为第一批生物技术公司开发的重点,我们称为“采用基因工程的加工技术来生产蛋白质”阶段,这一阶段生产的生物药物几乎都是重组蛋白。

第二阶段,2001年人类基因组测序完成。弄清楚引起疾病的基因为药品研发提供了丰富的靶位点,有些生物公司开始和大型制药公司合作,为他们寻找药物研发靶位点。

第三阶段,随着人类基因组计划完成,生命科学研究进入后基因组时代。在应用研究方面,部分生物制药公司将分子设计应用在治疗型单抗和治疗型疫苗药物研发中,我们称这一阶段为“将基因和分子生物学领域先进技术作为研究工具”阶段。

在第三阶段,重组蛋白药物在生物制药行业中的地位仍不可小视,重组蛋白药物是新药开发的重要发展方向之一。如今,重组蛋白药物虽然仅占全球处方药市场的7-8%,但发展非常迅速,销售额从1989年的47亿美元,到2005年达410亿美元,约占全球生物制药行业销售额的70%。由于在产业化方面技术工艺比较成熟,该领域在未来5-10年内仍将是生物制药行业的主流领域。

从研发水平和产业化程度看,中国整体处于第一阶段,即重组蛋白药物研发阶段,我国目前上市的生物技术药物中,基因重组蛋白药物数量占到80%以上,从医院购药金额来看,已上市的生物技术药物中,白细胞介素、干扰素等重组蛋白药物仍然占据主要份额。

双鹭药业——国内重组蛋白药物领域的领先者双鹭药业是我国基因工程药物行业的骨干企业,主营业务为肿瘤、心脑血管疾病、肝炎、器官移植领域的基因工程药、化学、生化药的研发生产,近年来快速发展,位列全国典型医院用药生产企业第21名,在内资企业中列第6,除去化学制剂生产企业,属于生物制药企业中的佼佼者。

研发平台搭建完备,业绩开始大幅释放最突出的研发优势在于“上下游垂直一体化”公司管理层具有丰富的科研经验和出色的学术水平,公司研发人员占职工总数的30%左右,建有博士后流动工作站,与许多高等院校科研机构有长期频繁的科研交流。这种管理层背景决定了双鹭从成立之初就是一家典型的研发驱动型企业。

公司具有很强的中下游产业化能力,已搭建了生物技术产品规模化制备技术平台、生化药物制造平台、蛋白多肽溶液制剂技术平台、长效缓释制剂技术平台。这种研发优势不同于一般科研机构的理论性研究,而更是以市场为导向,公司的产品集中于抗肿瘤、心脑血管疾病、肝炎、器官移植等市场较大领域,在激烈竞争的抗肿瘤用药领域已占有一席之地。实验室综合技术平台的搭建到产业化运作的上下游垂直一体化,是公司最突出的优势。

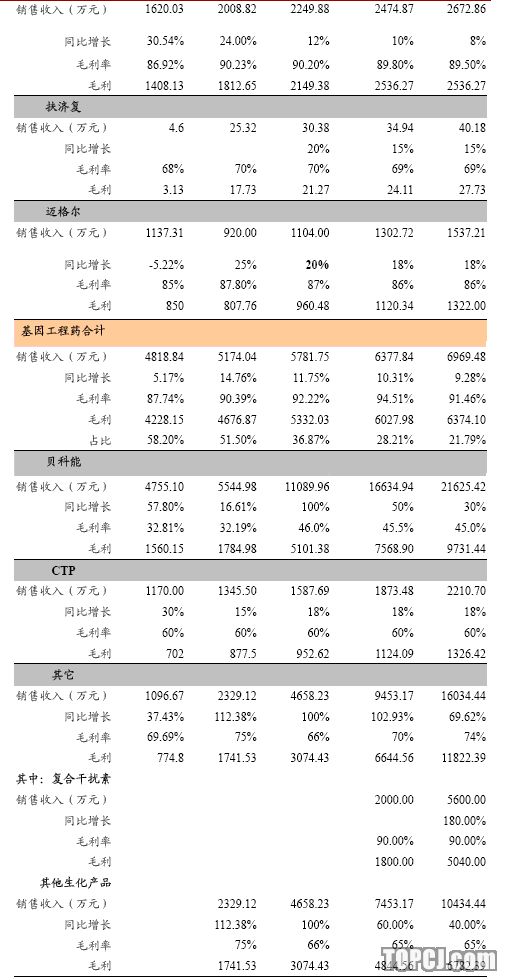

重点品种分析复合辅酶商品名贝科能,用于治疗缺血性心脏病、肝病、各种原因的代谢紊乱,适用于治疗急慢性肝炎,原发性血小板减少性紫癜,化疗所引起的白细胞血小板降低症;对冠状动脉硬化,慢性动脉炎,心肌梗塞,肾功能不全引起的少尿,尿毒症等可作为辅助治疗药,应用范围广泛。

我国是肝炎大国,各种肝病的发病率逐年呈上升趋势,护肝药市场也在稳定增长,据统计,1999年到2004年之间每年增长率均超过15%,2004年销售规模达28.7亿元,预计2008年可超过40亿元。全国护肝药医院市场销售额居于前5位的品种为硫普罗宁、甘草酸二铵、多烯磷脂酰胆碱、腺苷蛋氨酸、谷胱苷肽,5个品种共占护肝药医院市场销售额的50%以上。

复合辅酶为新鲜食用酵母为原料提取精制所得的多种辅酶的复合物,主要含有辅酶A、辅酶I、三磷酸腺苷、还原型谷胱苷肽、核苷酸等生物活性物质,多种护肝成分同时存在,具有相互补充和协调作用,比单纯的谷胱苷肽或者辅酶A效果更加显著,具有很强的替代作用。

复合辅酶是公司的独家产品,2002年上市,2005年进入十余个省的医保目录后开始放量增长;2006年医药行业受到打击商业贿赂、降价等多种政策影响,企业生存环境艰难,公司复合辅酶销售受到压制,增速放缓;2007年以后,行业生存环境转暖走出低谷,公司销售也转入正轨,复合辅酶在2006年压制的市场需求得以释放,且某一中间体实现自产,半年报显示毛利率大幅度提高13个百分点,而工艺改进的作用将在下半年充分体现。我们预计2008、2009年复合辅酶仍会保持高速增长态势,成为公司第一个销售额过亿的产品(实际上终端销售已经过亿)。

高成长背景下的低估值股票我们预计2007年公司销售收入达到2.3亿,同比增长60.6%,不考虑投资收益的前提下,净利润达到0.99亿,同比增长96.5%,每股收益0.80元;2008年销售收入达到3.4亿,同比增长48.5%,不考虑投资收益的前提下,净利润达到1.57亿,同比增长59%,每股收益1.27元;2009年销售收入达到4.68亿,同比增长36.4%,不考虑投资收益的前提下,净利润达到2.16亿,同比增长37.2%,每股收益1.74元。未来两年业绩复合增长率达到47.5%。

2007、2008年业绩高成长的主要支撑是主导产品贝科能(独家)逐渐进入各地医保目录,放量明显且毛利率大幅提高,2008年将有包括环孢素在内的6-7种生化新产品上市,一类新药复合干扰素可能上市(出于保守,但我们在业绩预测中考虑的并不多,复合干扰素也可能2008年就开始放量放量),海外出口的明显进展。2009年以后,复合干扰素开始放量,中药注射液、其他一类新药研发持续进展并陆续上市,为公司长远发展提供有力支撑。

盈利预测假设如下:

1、原有基因工程产品价降量升,收入保持10%左右增长,毛利率维持高位;

2、生化药中,贝科能进入医保,受去年行业打击商业贿赂影响,收入增长受到压制,今年将得到体现,由于产品独家,且国家对新药审批日益严格,仿制产品审批受到遏制,未来有望保持高增长,此外公司进行技术改造,毛利率大幅提升;

3、自2007年4月药监局开始恢复新药审批,预计明年将有复合α干扰素、阿德福韦酯、腺苷蛋氨酸、胸腺五肽注射液在内的多个新品拿到新药证书和生产批文,我们假设复合α干扰素从明年开始体现业绩,由于复合α干扰素、阿德福韦酯、腺苷蛋氨酸为治疗肝炎系列用药,预计复合α干扰素将对后两种药品的销售产生拉动作用;

4、其他生化药、中药大量上市,由于前期基数较低,收入保持高增长;

5、由于获得大量研发费用财政拨款,公司管理费用率呈下降趋势,考虑到公司可能会加大自身营销队伍建设,我们预计营业费用将有一定增长;

6、技术转让记入其他业务利润,投资收益均不计,昌平基地投产后拉低综合所得税率。

注:为便于比较,我们暂将复合α干扰素、中药列入生化药系列。

由于极具吸引力的发展前景和较快的成长速度,生物制药板块一直是市场的估值高地。在高成长的背景下,双鹭的估值优势较为明显。不考虑投资收益的情况下,2007-2009年PE分别为54x、33x、25x,给予“推荐”评级。公司是典型的成长性企业,未来股本可能持续扩张,建议买入并长期持有,分享企业的成长盛宴。

作者:段炼炼 长江证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情