大股东积极扶持厦工发展2006新成立的厦门机电集团是厦工股份的实际控制人,厦工股份是集团的核心企业,也是集团的资本运作主要平台。发展壮大厦工股份对实现集团战略目标具有重要意义,目前集团对工程机械产业前景及厦工的发展充满信心,准备重点扶持工程机械产业发展,形成主业更加突出、经营和效益规模更大、竞争力更强的产业发展格局。

北方基地建成投产将有效降低成本公司在河南焦作建立北方生产基地,预计2007年12月试生产,2008年1月进行批量生产。北方基地的建设将大大降低公司的运输成本和人工成本,预计成本将下降1万元/台。

零部件自制率提高,毛利率呈上升态势厦工以往的零部件大部分是外协生产,导致企业的零部件采购成本高企,产品毛利率不断下降。目前,公司决定关键零部件完全自制,桥箱自制率已由以往的20%提高到60%,未来将达到100%自制。

兴业证券股权将为公司贡献投资收益兴业证券2007年增资扩股后,总股本为15.08亿。厦工股份持有增资后的兴业证券3750万股。从今年兴业证券的经营情况看,扭亏为盈已成定局,未来将为公司贡献大量投资收益。

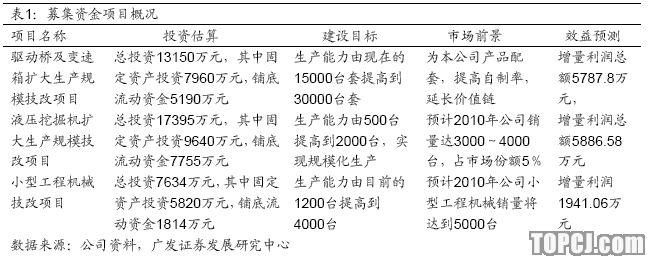

募集资金项目前景看好厦工股份本次非公开发行不超过6500万股,拟筹集资金43000万元,募集资金主要用于驱动桥及变速箱扩大生产规模技术改造、液压挖掘机扩大生产规模和小型工程机械技术改造等项目。上述项目达产后,预计年新增利润分别为5787.8万元、5886.58万元和1941.06万元。

盈利预测与投资评级我们预测公司2007~2009年净利润分别为,按照现总股本5.39亿股计算,公司未来三年EPS分别为0.38元、0.54元和0.71元。按照08年30倍市盈率,公司一年内的合理价值为16.2元。考虑到工程机械行业高景气度和公司内外改革初见成效,我们认为公司未来会有较大的增长潜力,给予“买入”的投资评级。

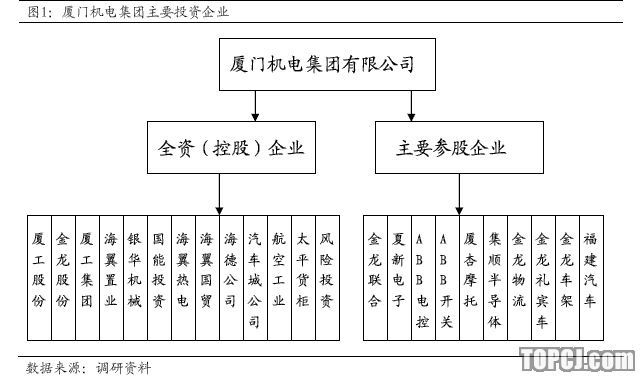

大股东积极扶持厦工发展厦工股份实际控制人为厦门机电集团。厦门机电集团有限公司组建于2006年5月20日,是厦门市直管的十家大型国有集团之一,属国有资产经营一体化公司,是厦门市机械工业的核心骨干企业。集团是一家易工程机械和客车等商用运输设备为主,以贸易、置业、能源供应、投资等相关领域为辅的集团性投资管理企业。集团主要承担加快厦工、金龙“两个轮子”发展,做长做粗产业链的任务。截至2006年底,厦门机电集团总资产75亿元(未含金龙股份),在册职工21147人。拥有全资企业13家,参股企业20家。2007年厦门机电集团位居中国企业500强第217位,福建省企业集团100强第2位。

厦工股份是厦门机电集团的核心企业,也是集团的资本运作主要平台。

发展壮大厦工股份对实现集团战略目标具有重要意义,同时也是厦门市政府赋予集团的主要任务之一。但是近几年来,由于主客观原因,与主要竞争对手相比,厦工未及时应对市场变化,增速缓慢、效益滑坡,装载机市场占有率下降,盈利能力减弱。机电集团组建后,通过分析所存在的主要问题寻找解决方案,采取有效措施,在管理层团队建设、资产业务的全面调整、构筑统一的营销平台、用人、用工、分配等方面进行全面的内部改革。目前集团对工程机械产业前景及厦工的发展充满信心,准备重点扶持工程机械产业发展,形成主业更加突出、经营和效益规模更大、竞争力更强的产业发展格局。

目前,集团已经开始实施相关的资产和业务重组。厦工股份出让了持有的厦门锻压机床公司股权,受让了厦门新宇机械公司、厦门齿轮厂和厦厦门机电集团有限公司全资(控股)企业主要参股企业厦工集团风险投资海翼置业银华机械国能投资海翼热电航空工业汽车城公司海德公司海翼国贸金龙股份太平货柜厦工股份金龙联合ABB电控夏新电子厦杏摩托ABB开关集顺半导体金龙物流金龙礼宾车金龙车架福建汽车PAGE32007-10-25公司调研简报门叉车总厂企业股权,涉及资产总额8亿元,丰富了厦工机械产品线,增强合力,提升盈利能力。此外,还通过将厦工集团的营销公司和进出口公司并入厦工股份销售公司,实施内外销统一运作,让厦工所有产品共享这个平台。今年上半年国内重点市场销量增长30%,挖掘机、小型机销售增长54%,产品出口增长504%。

公司内部改革初见成效2004年厦工工业园建成投产,并顺利完成异地搬迁改造,装载机、挖掘机产能得到迅速扩大。厦工工业园规划用地130万平方米,目前已用80万平方米,尚余50万平方米土地,为公司未来发展预留了空间。

公司自2006年8月组建新的核心管理团队以来,积极实施内部改革。

主要改革举措为:快速推进并基本完成以人事、用工、薪酬制度为主要内容的三项制度改革;整合内部机构,削减非生产岗位;通过竞争上岗,大幅裁减企业冗员,减员24%;调整薪酬,有效降低主营产品的人工成本,年可比人工成本降低1000万元;通过化解矛盾,激发职工工作热情,逐步形成干部能上能下、职工能进能出、收入能升能降的新机制。

公司通过完善供应管理,逐步理顺了供应体系。公司成立了统一运作的招投标委员会,高度集中采购管理权限,对主要原辅材料、外购(协)

件实行集中采购,同时加强与主要协作配套企业沟通谈判,有效降低了外协配套采购价格,可比成本下降8000多万元,扣除钢材、油料、轮胎等原辅材料大幅上涨因素,实际成本下降5000多万元。同时,公司强化了财务管理,实施预算管理,形成以财务管理为中心的内控体系。通过加强应收款项和在外样机的管理,加快货款回笼,应收帐款及经营风险得到了有效控制;通过建立并实施财务业务一体化,财务管理得到了进一步的加强。

募集资金项目分析厦工股份此次非公开发行不超过6500万股,拟筹集资金约43000万元,募集资金主要用于驱动桥及变速箱扩大生产规模技术改造、液压挖掘机扩大生产规模技术改造和小型工程机械技术改造以及补充流动资金等项目。通过以上三个项目的建设,可以提高零件的自制率,延长产品价值链,扩充产能,优化产品结构,增加盈利能力。

盈利预测与估值评级

盈利预测假设1、公司内部改革成果得以巩固,产品毛利率不断提升,由目前的15.8%提升至2009年的18%;2、公司河南基地顺利投产,生产成本和运输成本大幅度降低;3、在未来的3~5年内,工程机械行业景气度不会大幅回落;4、公司所得税率保持不变。

在以上假设前提下,我们预测公司2007~2009年实现主营业务收入分别为5.07亿元、6.59亿元和8.57亿元。净利润分别为2.04亿元、2.90亿元和3.81亿元,按照总股本53929万股计算,公司未来三年收益分别为0.38元、0.54元和0.71元。按照08年30倍市盈率,公司一年内的合理价值为16.2元。考虑到工程机械行业高景气度和公司内外改革初见成效,我们认为公司未来会有较大的增长潜力,给予“买入”的投资评级。

作者:刘智 广发证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情